疫情扰动至今,消费呈现哪些特征——华创投顾部债券日报2022-9-21

1

市场展望:疫情扰动至今,消费呈现哪些特征

2020年年初以来,疫情反复扰动,成为影响我国消费的重要因素,那么消费在几轮疫情中呈现出哪些共同的规律,又出现了什么新的特征?

(一)整体情况:在疫情高峰期消费均明显受挫,疫情控制后呈现阶段性修复特征。而消费恢复的速度有所提高,2022年上海解封后消费修复速度快于2020年武汉疫情后。

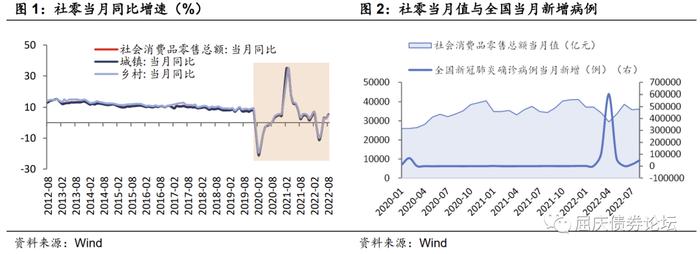

疫情前我国消费增速整体表现稳定,并逐步放缓,社会消费品零售总额当月同比增速在2019年维持在8%左右;2020年疫情之后社零增速波动加剧。通过与全国当月感染人数对比,疫情严峻时,2020年2-4月和2022年3-5月,社零总额当月值显著低于邻近其他月份。疫情对消费的冲击明显,疫情后的修复也具有阶段性特征。

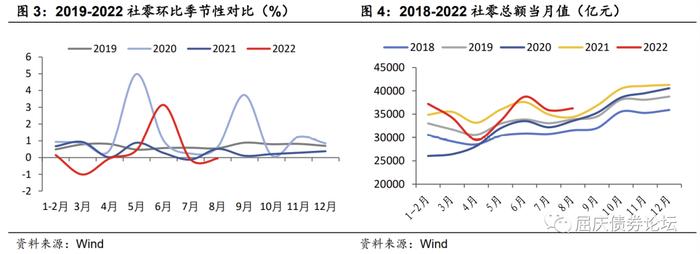

2020年3月末武汉疫情已经基本控制,但环比修复一直偏弱。直至当年5月,环比增速才出现显著提升,5月环比数据为4.98%。2020年8月,社零同比低位转正,由7月-1.1%升至0.5%,修复时间长达6个月。而2022年疫情中,6月上海宣布解封,积压的消费需求立刻得到释放,叠加前期低基数影响,当月社零环比即呈现脉冲修复特征,环比数据为3.14%。同比数据也仅经历3个月就由负转正,由5月-6.7%大幅提升至3.1%,修复速度较2020年明显加快。

(二)消费结构:必选消费品在疫情中表现最为稳定,餐饮、服装、汽车等耐用消费品受疫情影响较大。疫情控制后,社交相关商品和汽车等耐用品修复幅度最大。2022年上海疫情后餐饮和汽车消费的恢复表现要好于2020年。

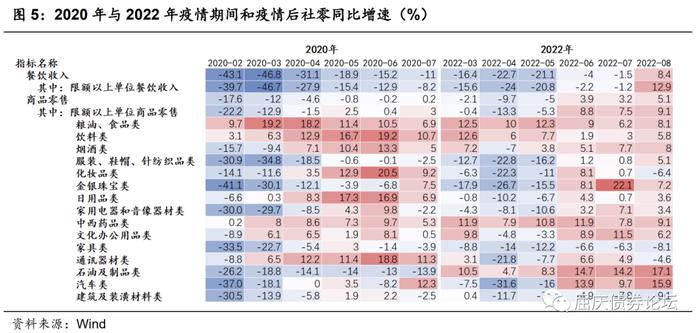

1、在武汉疫情和上海疫情期间,粮油、食品类、饮料类和中西药品类等必选消费品均表现稳定,受到影响最小。比如粮油、食品类零售额在2020年2、3月同比分别为9.7%、19.2%,在2022年4、5月分别为10%、12.3%。餐饮、服装、化妆品、金银珠宝等社交类消费受到的冲击最大,其中餐饮在2020年2、3月的同比增速由此前正增长大幅转负为-43.1%、-46.8%,在2022年3-5月疫情期间的增速分别为-16.4%、-22.7%、-21.1%。此外,汽车、家电、家具等耐用消费品也均受到较大冲击。

2、从疫后的恢复速度和幅度来看,两轮疫情后,除餐饮外的社交相关消费反弹幅度最大,服装、化妆品、金银珠宝在疫后第一个月同比增速均回升15-25个百分点;此外,汽车、家电的修复速度也较快,同比增速在首月回升两位数以上。而必选消费品由于在疫情期间本身较为稳定,疫后没有呈现修复特征,其中粮油、食品类可能受到疫情期间囤货的影响,疫后首月增速还有小幅回落。

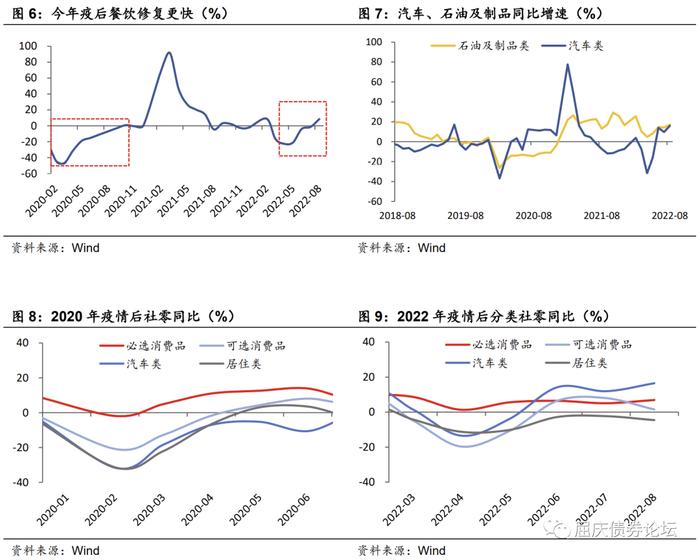

3、从两轮疫情对比来看,今年疫情下消费出现了一些新特征:(1)餐饮消费恢复速度快于2020年。2020年疫情后餐饮恢复缓慢,4月回升幅度仅1.6个百分点,且在7月仍处于两位数负增长,直到10月才实现同比转正。而今年6月餐饮消费则回升17.1个百分点至-4%,至8月同比转正,修复速度明显加快。说明常态化疫情防控措施加强后,疫情对餐饮业的影响在逐步减弱。(2)今年6月开始汽车消费增速体现较高韧性。2022年6月同比增速大幅回升29.9pct至13.9%,反弹幅度大于2020年4月的18.1pct,并且在今年7-8月汽车消费增速保持在9.7%和15.9%的较高增长,表现也好于2020年5-6月的3.5%和-8.2%,这主要得益于今年出台的汽车消费政策的刺激。(3)石油及制品类在今年疫情期间表现更加稳定。国际油价2022年上半同比增幅超50%,受价格因素影响,2022年疫情开始半年内同比均值超2020年相应区间约28%;除此之外,本轮疫情中出行限制有所优化,对石油及制品类消费也起到一定支撑。

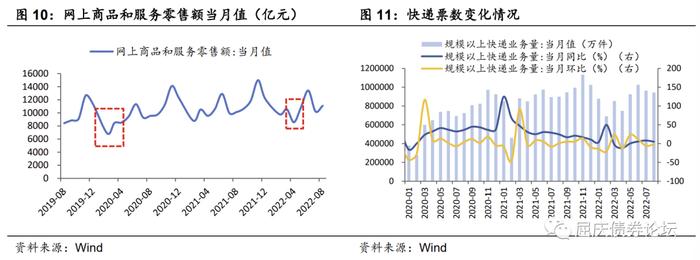

(三)消费渠道:疫情对线上消费同样产生了影响,但冲击力度小于线下。疫情控制后,线上消费修复好于整体社零。

在疫情爆发期间,线上消费同样受到冲击。2020年2月和2022年4月,网上商品和服务零售额当月值均处于当年年内低位,当月环比分别下降39.68%和18.84%。受疫情管控影响,交通物流运输受阻,对线上社零造成影响;同时快递业务量也能一定程度上反映当月网上消费情况。根据国家邮政局披露的快递数据显示,2020年1-2月规模以上快递业务量环比平均下降超35%。今年4月规模以上快递业务量当月环比下降12.4%,影响程度弱于2020年。

此外,疫情对线上消费的冲击小于线下,线上消费的恢复时间也短于整体社零。两轮疫情期间,网上商品和服务零售额当月同比均仅有一个月为负增长,分别在疫情较为严重的2020年2月和2022年4月,同比分别下降1.9%和10.2%。2022年上海疫情网上社零同比下降较大主要由于同期高基数影响,而2020年疫情爆发时间本身处于线上消费淡季,同比影响减弱。

总体来说,疫情冲击下消费表现疲弱,社零修复受阻。结构上,必选消费品在疫情中表现最为稳定,餐饮、服装、汽车等耐用消费品受疫情影响较大。疫情控制后,社交相关商品和汽车等耐用品修复幅度最大。2022年疫情对社零的影响整体弱于2020年,且2022年疫情后消费修复速度较2020年有所提升,表明在疫情常态化防控政策下,疫情对消费的影响有所减弱。

2

周三策略回顾

静待fed会议结果:华创投顾部债市早盘策略(2022-9-21)

【华创投顾部市场跟踪】周二美股收跌,三大股指跌幅均在1.0%左右,其中保险和油气板块跌幅居前,科技股也多数下跌,中概股跌幅较小。两年美债收益率接近4%,10年收益率接近3.6%。原油期货下跌,跌幅为1.5%;欧洲基准天然气期货价格收涨6.6%,市场担心冬季供应危机。美元指数反弹至110上方,离岸人民币贬值到7.03。

海外方面:(1)顿涅茨克、卢甘斯克、赫尔松以及扎波罗热四个地区的公投将于9月23日至27日举行,此举可能会使俄乌冲突进一步升级,因此俄罗斯股市收跌近9%,芝加哥小麦期货上涨超过7%。(2)欧洲央行行长拉加德9月20日表示,预计将在后面的会议中进一步提高利率。通胀前景将决定此次加息周期的终点。

国内方面:中国央行货币政策司撰文称,目前我国定期存款利率约为1%至2%,贷款利率约为4%至5%,真实利率略低于潜在实际经济增速,处于较为合理水平,是留有空间的最优策略。当前我国的经济增长、物价水平、就业状况、国际收支平衡等货币政策调控目标均运行在合理区间,从实际效果上也充分验证了我国当前的利率水平总体上处于合理区间。

今日债券市场关注:

(1)海外市场,fed加息之前,金融市场继续股债汇三杀,关注北京时间明天凌晨的fed会议结果。此外,俄乌冲突或有升级的可能性,关注其对能源价格的冲击。

(2)国内方面,周二市场热点是22国开10和22国开15活跃券的切换。展望后期,资金面处于收紧的趋势,股市依然弱势,成交量低迷则对债市形成支撑,汇率的贬值压力则给金融市场带来更多的波动。因此债券市场利率或继续三方面的因素的影响而小幅波动。

债市随股票波动而波动:华创投顾部债市午盘策略(2022-9-21)

【华创投顾部市场跟踪】周三早盘利率波动不大,基本围绕股市波动而反向波动。央行14天逆回购缩量,资金利率小幅回升。股市方面,创业板跌幅较大,银行股逆市反弹,煤炭股依然强势。人民币汇率早盘大幅贬值,离岸和在岸汇差缩小,汇率接近7.05。

午后关注:

目前金融市场能否稳定的关键的问题是汇率能否稳定。当然,这一方面取决于即将召开的fed议息会议的决议,另外也取决于市场对国内经济的预期。而短期内,fed的会议结果的影响更大;中期内,市场对中国经济的预期的影响更大。

从逻辑上讲,汇率波动引发股市波动,股市波动又通过股债跷跷板效应利好债券市场。但从另外一条线索看,汇率的波动也会从资金面角度对债市产生压力,并且也会加快外资从债券市场的撤出。因此,汇率的波动对债券市场的影响是双向的,关键是看一正一反的力量对比的结果。早盘,似乎汇率对债券市场的影响更多通过汇率对股市的影响而变相的传导。