广金期货生猪周报:供应压力仍存,猪价上涨幅度有限 20230916

来源:广金期货

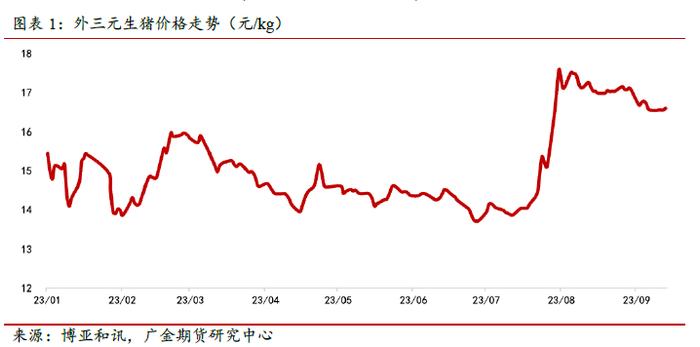

9月15日当周猪价围绕16.6元/kg窄幅震荡,市场供需博弈加剧;期货市场情绪较为积极,相较于现货处于升水状态。

供应方面,短期生猪供应虽存在一定压力,但暂未出现大幅出栏的现象,猪价涨跌幅度均有限。而从中长期来看,供应增量并未真正减少而是后置,四季度仍存在供应压力,后续的猪价重心或将下移,但仍存在长周期产能释放背景下,阶段性供需错配带来的猪价反弹可能,需关注养殖端的供应变化。

需求方面,短期随着双节的到来,需求存在恢复预期,且部分地区天气逐步转凉,终端走货或好转,但仍需等待消费预期的兑现,由于生猪供应仍然充足,猪价涨幅有限。中长期来看,前期部分投机性需求将转变为供应压力抑制四季度猪价。

成本利润方面,近期猪价弱势运行,虽仍然高于成本价,但养殖端盈利有所下滑。养殖端盈利规模有所下滑,可能的原因在于饲料端玉米、豆粕价格的上涨幅度较大。短期玉米、豆粕仍存在上涨预期,不利于养殖利润的恢复。

综合来看,随着双节的到来,养殖端出栏积极性提升,生猪供应充足,终端承接不暇,仍需等待消费预期兑现。从产能周期来看,当前仍处于产能释放的上行周期,本质上供应增量并未减少,供应压力后置,若短期价格持续上涨,则不利于四季度的猪价。建议养殖端节奏性逢高进行套保。后续需持续关注消费恢复及二育出栏情况。

风险因素:猪病、政策

1、现货市场

据博亚和讯监测,截至9月15日当周全国外三元生猪均价为16.57元/kg,较上一周下跌0.78%,整体围绕16.6元/kg窄幅波动;外三元仔猪(15kg)均价为28.61元/kg,较上一周下跌7.32%,降幅较大。当周供需仍处于博弈僵持阶段,情绪端无明显调整,涨跌幅度均有限。

2、期货市场

截至9月15日,当周生猪11合约收盘价均价为16971元/吨,相较于现货,期货情绪较好,对四季度价格较为乐观。基差方面,当周主力合约平均基差为-491元/吨,处于小幅贴水状态。当周生猪11合约收盘价围绕17000元/吨窄幅震荡。

二

供应端:供应仍较为充裕

1、9月出栏增量提升

截至9月15日当周,养殖端出栏积极性较高,且部分二次育肥开始出栏,供应量较为充足:

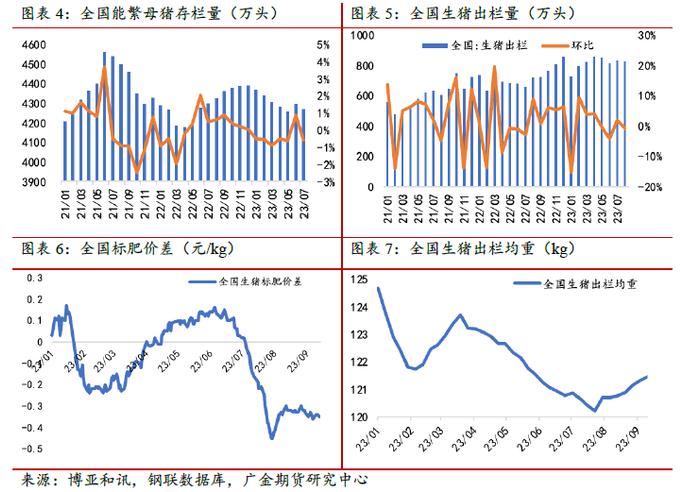

第一,从规模场出栏情况来看,据钢联数据统计,8月份规模场商品出栏量为825.16万头,环比小幅下降,主要的原因在于养殖端适度压栏调控体重。进入9月后,规模场前期后移的猪源陆续出栏,出栏或止跌上调。

第二,从生猪出栏体重来看,据钢联数据统计,截至9月15日,当周全国生猪出栏均重为121.46kg,已持续一个月时间缓慢上涨。由于规模场适度调控体重,前期压栏增重猪源陆续出栏,且二次育肥出栏积极性有所提升,出栏均重缓慢上涨。

第三,从标肥价差来看,据钢联数据统计,截至9月15日,全国生猪标肥价差为-0.34元/kg,标肥价差暂未发生较大改变。由于出栏均重暂未大幅上涨,前期压栏大猪未集中出栏,市场上的肥猪较为缺乏,同时伴随北方气温转凉,肥猪消费转好,标肥价差存在走阔预期。

但本质上,整体生猪供应增量并未减少,而是后置,当前仍在生猪产能释放的上行周期,产能去化并不显著,若短期价格持续反弹或不利于后市猪价,供应后置将整体拉低四季度的猪价重心:

第一,从基础产能角度来看,据农业农村部数据显示,2022年4月-12月能繁母猪存栏量持续攀升,按照10个月的产能兑现周期推算,这预示着未来10个月,即2023年二季度生猪出栏量开始上升,供应宽松的态势可能会持续至四季度。

第二,从产能去化速度来看,据国家统计局数据,8月末,全国能繁母猪存栏量为4241万头,相当于正常保有量的103.4%,去化速度仍旧偏缓。若不出现大幅去产能的情况,那么猪价难以持续性大幅反弹。

综上所述,短期生猪供应虽存在一定压力,但暂未出现大幅出栏的现象,猪价涨跌幅度均有限。而从中长期来看,供应增量并未真正减少而是后置,四季度仍存在供应压力,后续的猪价重心或将下移,但仍存在长周期产能释放背景下,阶段性供需错配带来的猪价反弹可能,需关注养殖端的供应变化。

2、仔猪补栏积极性快速下滑

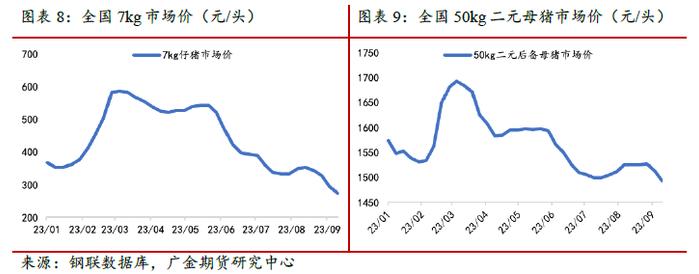

从仔猪价格来说,据钢联调研数据显示,截至9月15日,当周7kg仔猪平均价格为273.57元/头,环比下跌6.96%,价格回调幅度较大。

7kg仔猪价格下跌幅度较大,可能的原因在于当前补栏多在年后出栏,养殖端对后市行情悲观,补栏意愿不强烈,集团场也减少采购量。

从母猪补栏情况来说,据钢联调研数据显示,截至9月15日,当周50kg二元母猪价格为1493.33元/头,下跌幅度较大,与7kg仔猪价格走势一致,市场整体交投氛围冷清。

三

消费端:等待消费预期兑现

1、二次育肥逐步出栏

从二次育肥需求来说,由于9、10月是传统的消费旺季,叠加当前猪价反弹明显,养殖端对四季度猪价预期较乐观,7月底至8月中旬二次育肥入场增多,一定程度上提振了猪价,但1-2个月后二育出栏的猪或将成为供应压力。随着猪价的抬升,二次育肥成本逐渐增加,进行二次育肥的性价比降低,二次育肥的热情开始消退,猪价的上涨幅度或将减少。同时,近期部分二次育肥逐步开始出栏,生猪供应有一定增量。

2、冻品库存或将抑制四季度猪价

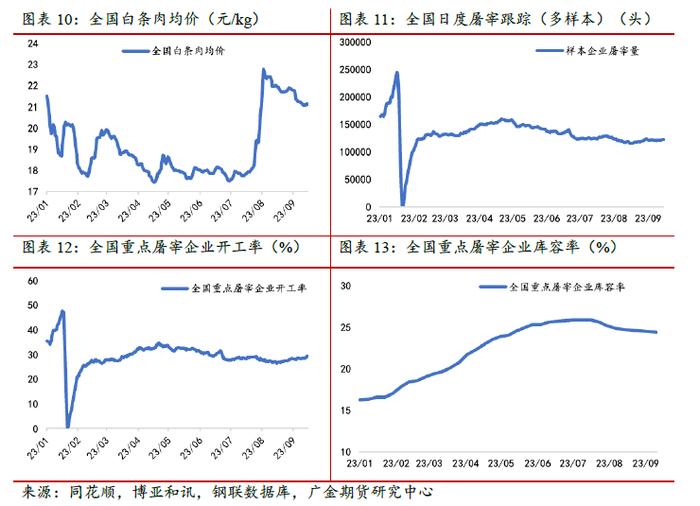

从屠宰端来说,据钢联数据统计,9月15日当周全国重点屠宰企业库容率为24.43%,下滑速度缓慢,冻品库存仍处于高位,主要的原因在于虽然屠宰企业和冻品贸易商出库积极性较高,但开学备货对冻品消费提振不大,且白条市场走货平平,冻品库存整体变化有限。四季度高位冻品库存若集中出栏,或将抑制猪价走势。

3、白条价格有所下跌

从终端消费来说,据钢联数据统计,9月15日全国白条肉均价为21.12元/kg,当周白条肉均价维持低位运行,主要的原因在于市场供应较宽松,消费提振不及预期,白条价格支撑有限。

综合来看,短期随着双节的到来,需求存在恢复预期,且部分地区天气逐步转凉,终端走货或好转,但仍需等待消费预期的兑现,由于生猪供应仍然充足,猪价涨幅有限。中长期来看,前期部分投机性需求将转变为供应压力抑制四季度猪价。

近期猪价弱势运行,虽仍然高于成本价,但养殖端盈利有所下滑。利润方面,截至9月8日当周自繁自养平均养殖利润为2.55元/头,环比下跌19.44元/头;外购仔猪平均养殖利润为-48.47元/头,环比下跌19.59元/头。养殖端盈利规模有所下滑,可能的原因在于饲料端玉米、豆粕价格的上涨幅度较大。

根据过往的历史数据可以看出,养殖端亏损最长时间为2021年6月-2021年12月,随后在2022年春节前养殖端获得部分利润。从2023年1月至今养殖端已亏损超过7个月的时间,挺价情绪强烈。

短期来看,由于新季玉米成本支撑较强,美玉米进口量逐步减少,而下游需求量加大,玉米仍将高位运行;美大豆四季度进口增量减少,下游豆粕库存偏低,市场仍处于去库阶段,豆粕下跌空间有限,或仍将维持震荡上行态势。

综合来看,随着双节的到来,养殖端出栏积极性提升,生猪供应充足,终端承接不暇,仍需等待消费预期兑现。从产能周期来看,当前仍处于产能释放的上行周期,本质上供应增量并未减少,供应压力后置,若短期价格持续上涨,则不利于四季度的猪价。建议养殖端节奏性逢高进行套保。后续需持续关注消费恢复及二育出栏情况。