五年试点“总结”,上市公司定向可转债重组规则解读

正文字数:4354字精读时间:6-12分钟

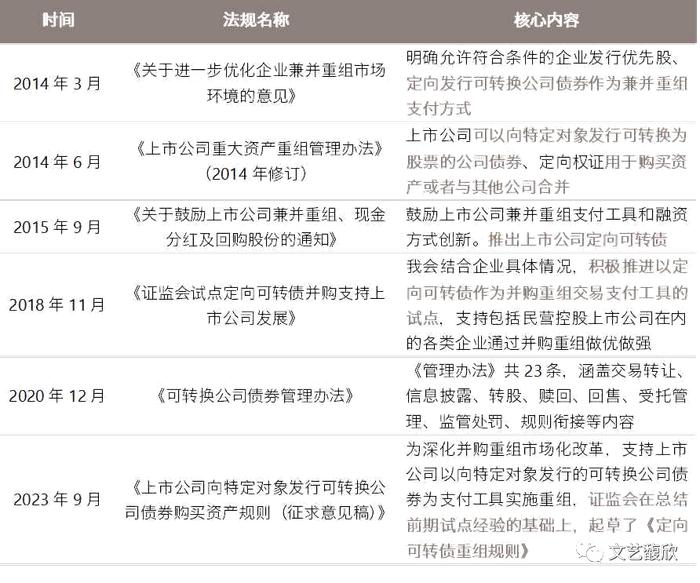

2023年9月15日,中国证券监督管理委员会(以下简称“证监会”)就上市公司向特定对象发行可转换公司债券(以下简称“定向可转债”)购买资产规则向社会公开征求意见。《上市公司向特定对象发行可转换公司债券购买资产规则(征求意见稿)》(以下简称“《定向可转债重组规则》”)在适用原则、审议事项、发行条件、转股价格、限售期限等内容上做出了明确规定。《定向可转债重组规则》的发布意味着2018年11月至今上市公司发行定向可转债购买资产的试点结束,也意味着上市公司发行定向可转债收购资产即将结束“摸着石头过河”的试点阶段,未来将有明确的法规指导。

在并购重组中引入定向可转债作为支付工具的政策源头可以追溯到2013年11月,时任证监会主席肖钢在中国上市公司协会2013年年会上表示,要进一步完善并购重组的各项政策措施,探索引入定向可转债、优先股等支付工具。此后,该政策演变的重要的时点及内容主要如下:

自2018年11月以来,证监会积极推进以定向可转债作为并购重组交易支付工具的试点。试点期间,上市公司发行定向可转债购买资产因无明确法规依据,基本参照《证券法》《上市公司证券发行管理办法》等相关规定执行,而以上法规也仅对上市公司公开发行可转债有所规定,并不涉及定向可转债。本次《定向可转债重组规则》的制订补齐了相关规则空白,为之后上市公司发行定向可转债收购资产提供了明确的法规依据。

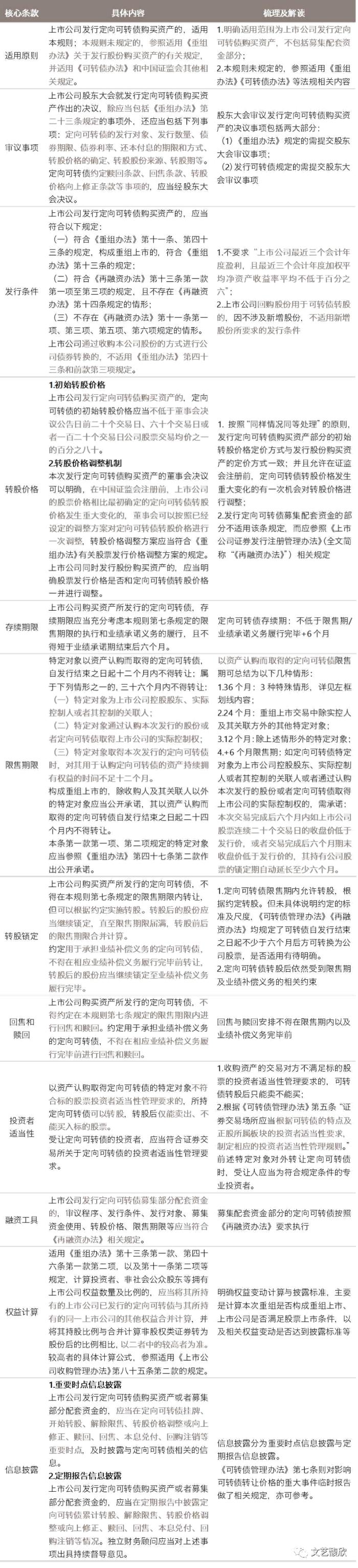

征求意见稿核心条款梳理

《定向可转债重组规则》全文共17条,主要包括适用原则、发行条件、定价机制、存续期限、限售期限、回售和赎回、投资者适当性、权益计算、信息披露等内容。具体内容梳理及解读如下:

此外,根据《定向可转债重组规则》,上市公司可单独以定向可转债作为支付工具,自行决定重组交易对价全部由定向可转债支付或者搭配部分股份、现金支付。