诺华的放弃VS出海成功,对百济神州是好事还是坏事?

转自:药渡

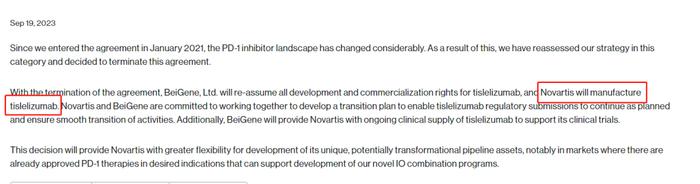

19日,两则消息几乎是同时放出,一方面,百济神州的替雷利珠单抗成为了第一个成功出海的PD-1单抗,在欧盟成功获批单药用于治疗既往接受过含铂化疗的不可切除、局部晚期或转移性食管鳞状细胞癌(ESCC)的成人患者,但另外一方面,授权的合作方诺华却放弃了原本在21年以6.5亿美元预付款重金买下的替雷利珠单抗,终止了和百济神州的合作协议。

一方面是出海的成功,另外一方面却是合作方的放弃,两相叠加下,很难说这对于百济神州是好事还是坏事。

不过,至少可以确定的是,替雷利珠单抗现在物超所值。

物超所值的替雷利珠单抗

如果从替雷利珠单抗的授权历史来看,替雷利珠单抗肯定是物超所值的。

在2017年先是授权给了新基,而2年过后,由于新基又被百时美施贵宝(BMS)收购,BMS本身就手握O药,当然没有必要再拥有替雷利珠单抗,因此新基提出终止合作后,百济适时收回授权。

前后算下来百济神州至少是获得了2.63亿美元的预付款和1.5亿美元终止费用(违约金)。而后,在2021年诺华又以6.5亿美元预付款将替雷利珠单抗“买下”。包括其余各类里程碑付款和分销款在内的高达22亿美元大订单成为了2021年最高的License-out事件。

仔细算来,仅仅是预付款和终止费用(2.63+1.5+6.5亿美元)就已经让百济神州获得了超过10亿美元的收入。

另外,已经在欧盟批准的替雷利珠单抗通过FDA的审批似乎并不是什么大问题,在美国的一线ESCC的上市申请已经得到受理,4月时如诺华的CEO此前所述,“有适当数量的美国患者,并且使用的护理标准反映了美国的护理标准”。工厂审查又已经在今年7月完成,似乎没有什么能够阻挡其出海上市的。

不过面对似乎如此优渥的条件,为何诺华还是会选择放弃?

诺华需要去风险,且合作中止不完全

从协议来看,虽然诺华是终止了授权合作协议,但是替雷利珠单抗的生产仍旧是由诺华进行的,因此合作仍然是存在的,只不过诺华似乎不想去销售而面临强大市场竞争。

而从诺华本身建立的风险评估体系来看,此次合作中止更像是一种PD-1/L1抗体市场竞争过激而导致的去风险行为,从之前剥离山德士业务(诺华的仿制药业务)就可以看出这一问题。(下图所示,山德士业务剥离并没有被列为最高级的风险)即使山德士在2023年的业务水平逐渐回暖,2023年Q2以24亿美元,同比上涨了4%,但仍旧遭到了诺华的剥离。

而根据诺华公司战略风险管理中,被列为最高级的风险是关键产品和商业重点。

而PD-1/L1抗体的市场竞争则可能是其中关键。

2023年的K药过于“逆天”,虽然2022年销售额被修美乐成功守擂,但是增长势头依旧可怕,被业界认为几乎铁定是2023年这一届的“药王”。虽然增长有所放缓,但仍然保持了同比去年Q120%(近58亿美元)Q226%(53亿美元)的可怕增速,想要虎口夺食可能并不太容易。

另外,7月份时诺华放弃了同样是百济神州授权的TIGIT单抗欧司珀利单抗,这一事件对于替雷利珠单抗可能也有影响。

作为罗氏最先尝试的经典组合,PD-1/L1+TIGIT在罗氏本身,默沙东,百时美施贵宝,吉利德等多家公司的临床数据似乎都不尽如人意。

诺华的放弃在情理之中,失去了捆绑销售,可能加深了对于销售额风险的担忧。

因此,可以合理推测诺华对于销售预期存在风险,因此退而求其次只选择了生产。

小编总结

总的来看,对于百济神州而言,是否需要在欧盟和美国等地通过自己来商业化替雷利珠单抗可能是个需要做出的决策。而替雷利珠单抗在欧盟的定价,销售方式等种种问题,其实也值得考虑。

参考来源:

https://www.novartis.com/news/novartis-statement-collaboration-and-license-agreement-tislelizumab-beigene-ltd

百济神州官网