票据周评:票价跌后回暖(2024.9.18-9.20)

01

本周资金市场回顾

本周(2024.9.18—9.20),央行累计开展16637亿元逆回购操作,因有8845亿元逆回购到期和5910亿元MLF到期,本周累计实现净投放1882亿元。

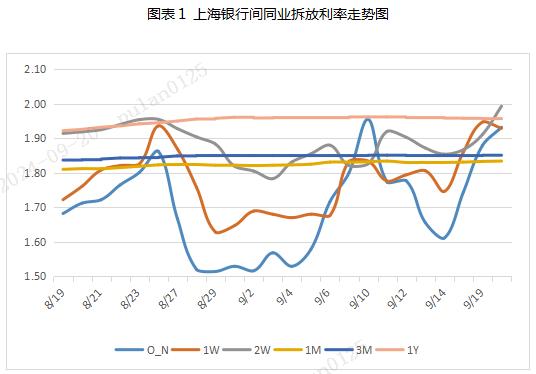

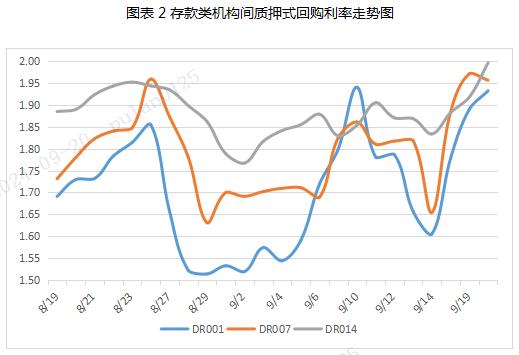

本周资金利率整体偏紧。本周隔夜、7天、14天Shibor分别较上周五上行32.10BP、18.30BP、13.90BP至1.9320%、1.9290%、1.9930%;DR001、DR007、DR014加权平均利率分别较上周上行32.77BP、30.27BP、16.30BP至1.9328%、1.9569%、1.9969%。

02

本周票据市场回顾

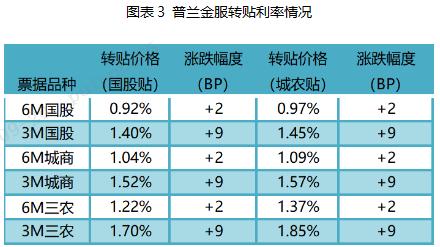

转贴市场上,中秋节后,本周只有三个交易日,买盘多数机构补充贴现到期压力显现,大行继续主导市场,持续进场降价配置,带动买盘情绪释放,市场交投活跃,买盘报价基本围绕大行报价。卖盘方面,票源供给虽维持千亿水平,但增长乏力。卖方逐步谨慎,纷纷压价出票,供需相互博弈下,票价整体震荡下行。而在周五午后,随着主要大行逐步收满离场,市场供需情绪转而上行,票据利率跌后回暖,12月到期票涨幅明显。本周6M票据利率较上周下行5BP至0.92%,国股3M票据利率较上周上行4BP至1.40%。

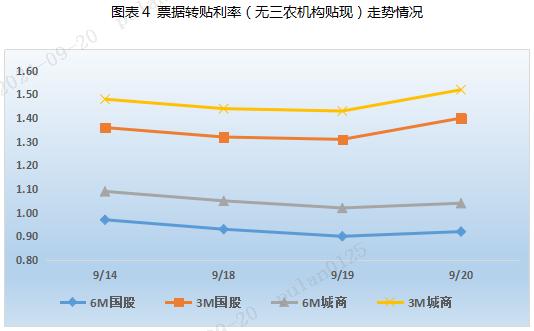

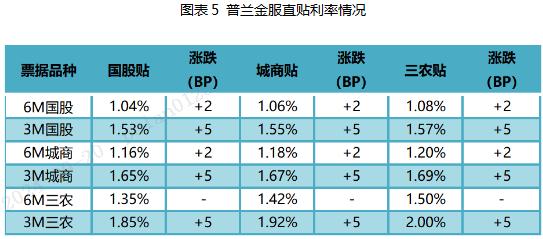

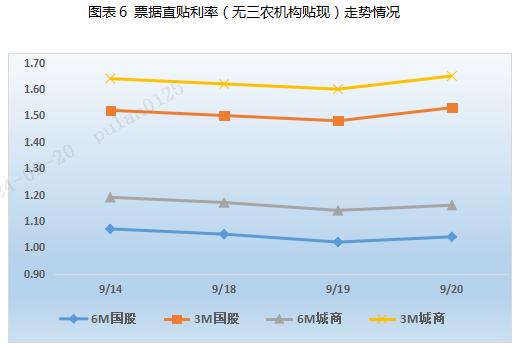

直贴市场上,供给方面,本周一级市场签发量维持千亿水平,企业融资贴现金额上升至一千三百亿元,卖盘供给力量稳步补充。需求方面,本周直贴行配置需求向好,同时受转贴市场降价影响,多数直贴行报价小幅下调2-6BP。供需博弈下,本周票据利率震荡下行,尾盘有所回暖。

03

未来展望

资金市场:展望下周(2024.9.23--9.27),逆回购到期累计18024亿元,国债、地方债发行8822亿元,到期约1165亿元,净融资额为7657亿元。下周公开市场到期量和国债、地方债缴款压力较大,叠加临近季末和国庆,机构资金需求增加,预计资金面将有所收紧,下周资金利率将有所抬升。

票据市场:展望下周,票据供给虽逐步回升,但贴承比维持高位,补缺口仍面临一定压力。当前跨年票低于资金成本,叠加下周资金利率或有所抬升,在一定程度上抑制买盘收票需求。供需博弈下,预计下周票据利率整体上行,但幅度有限。