【深度】煤机零部件企业科隆新材冲击IPO

来源:财中社

9月13日,陕西科隆新材料科技股份有限公司(下称“科隆新材”)披露了招股说明书(上会稿),北交所上市委员会定于2024年9月23日上午9时召开对科隆新材的审议会议。据《财中社》了解,2023年10月31日,科隆新材IPO获得受理,2024年1月12日、2月29日、6月20日,公司对外披露了一轮、二轮、三轮问询函的回复。

招股书显示,科隆新材主要经营液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售以及煤矿辅助运输设备的整车设计、生产、销售和维修,客户为大型煤矿和煤机企业。

公司拟向不特定合格投资者公开发行股票不超过1500万股,募集资金投资项目将全部围绕主营业务开展,1.6亿元用于军民两用新型合成材料液压管生产线建设项目、4794万元用于研发中心建设项目、500万元用于数字化工厂建设项目。

本次发行前,公司创始人邹威文及穆倩夫妇为公司的控股股东、实际控制人,合计持有公司3289万股股份,占公司股本总额的51.34%。

依托区域优势发展

科隆新材的前身科隆有限成立于2009年1月13日,并于2015年7月17日以账面净资产值折股整体变更为股份有限公司,于2022年9月21日在全国股转系统挂牌并公开转让,并于2023年5月19日调整进入创新层。

招股书介绍,公司于2021年11月取得高新技术企业证书,重点服务煤炭行业大型煤矿和煤机企业,已与陕煤集团、郑煤机、北煤机、平煤机、中国神华、山东能源等煤炭或煤机行业头部公司建立了长期稳定的合作关系。

科隆新材地处陕西省咸阳市,区域内煤机设备零部件需求规模大。凭借区域优势,成为煤炭行业和橡塑行业重要的供应商和服务商之一。营收和毛利率等指标中,公司略高于可比公司均值。

煤炭行业具有头部集中效应,科隆新材的客户集中度同样较高。报告期内,前五大集团客户累计销售量占当期销售总额比重高于50%。其中,陕煤集团在报告期内销售收入占比最高,是公司历年销售规模最大集团客户。2021年至2024上半年,科隆新材对陕煤集团的销售占比分别为35.23%、30.99%、34.55%、32.46%。

煤炭产量总体受限

《财中社》发现,科隆新材的主营产品橡塑新材料产品主要应用于煤机领域,其需求受到煤炭产量、煤机设备更新换代、煤矿智能化改造、新客户和新业务领域拓展等多重因素影响。

2023年,我国煤炭产量保持稳定增长。2021年至2024年上半年,公司主营业务收入分别为3.1亿元、3.3亿元、4.3亿元和2亿元,最近三年年均复合增长率为17.73%,销售规模逐年增长。其他煤机主机厂商郑煤机、天地科技、中煤能源、林州重机、山东矿机以及维修厂商速达股份等经营业绩普遍增长。

但是,受国家“双碳”目标影响,煤炭行业总体产量受限,行业新增产能被限制在一定范围内。2023年全国煤炭产量增速较2022年放缓,煤炭行业综采设备需求存在持续萎缩趋势,可能导致下游客户订单量持续减少。

如未来煤炭主体能源地位被快速替代、下游客户新机装备需求减少,同时公司又未能拓展旧机维修业务,或未能适应市场变化拓展新客户和新业务,或募投项目实施后未达预期效果,公司都将面临经营业绩下滑风险。

应收账款逐年增长

2021年至2024年上半年,科隆新材应收账款账面价值分别为2亿元、2.05亿元、2.43亿元和2.71亿元,呈现逐年扩大的趋势;期后回款比例逐年降低,各期末应收账款期后回款比例分别为94.40%、87.82%、65.65%和36.15%。

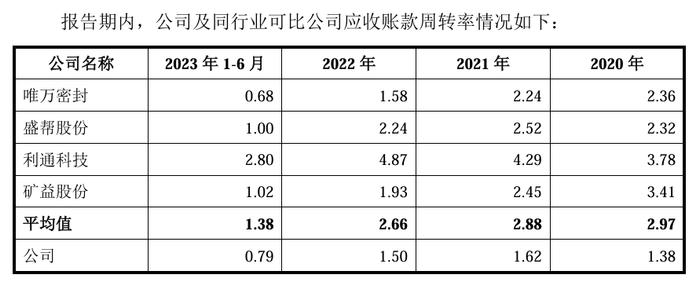

同时,与同行业可比,科隆新材的应收账款周转率差异较大。

科隆新材在问询函回复公告中提到,主要是由于客户结构、回款周期、销售区域等方面存在差异。由于公司的主要客户为煤炭、煤机和军工等大型国有企业客户,客户实力较强、信用度高、处于相对强势的地位,该类大型国有企业内部付款审批手续繁杂、付款期限较长,导致部分客户存在未按照信用期及时回款的情形。

根据公告,科隆新材已按谨慎性原则对应收账款计提了充足的坏账准备,但如果宏观经济形势、行业发展前景等因素发生不利变化,客户经营状况发生重大困难,公司可能面临应收账款无法收回的风险。

如果您有新闻线索,请联系我们:newsroom@caizhongshe.cn

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。