盘点科创板新材料Q3业绩:锂电正极延续增长 军工高景气孵化多只牛股

《科创板日报》10月31日讯(编辑邱思雨)随着财报季落下帷幕,科创板60家新材料企业均已交出第三季度业绩答卷。据《科创板日报》梳理,共有32家企业第三季度净利润实现同比增长。

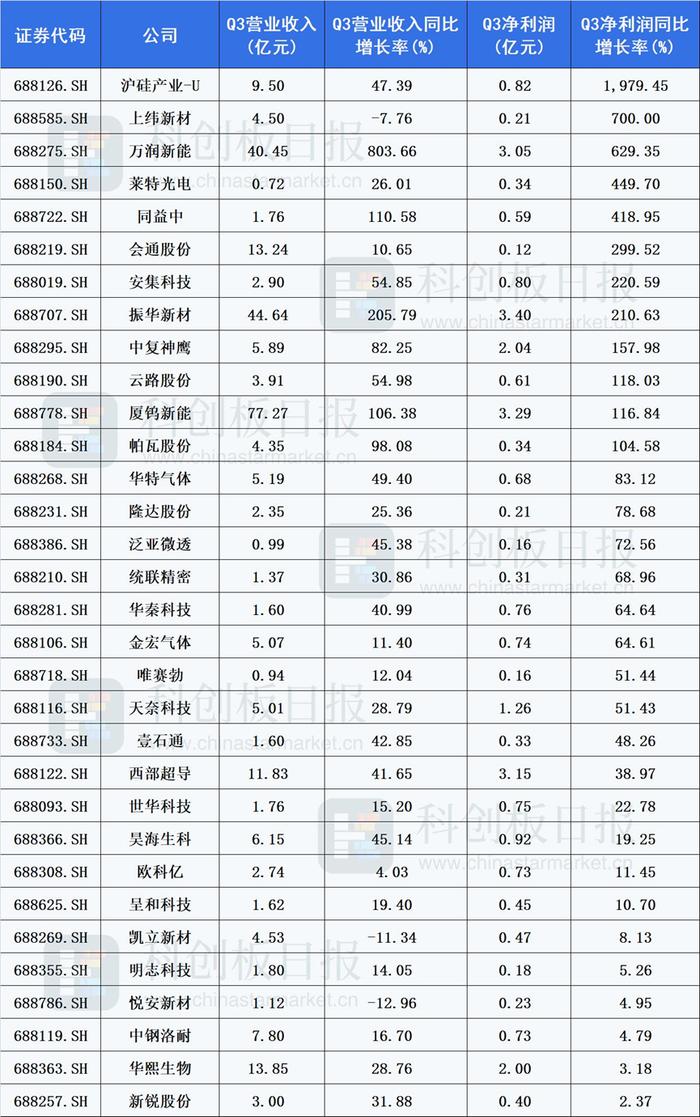

如上图所示,第三季度营收同比增幅超50%有13家,其中有5家企业营收同比增超一倍。表现最亮眼的是万润新能,以同比增超8倍的业绩表现位列第一;另外4家分别是振华新材、容百科技、同益中、厦钨新能。

第三季度净利润同比增幅超50%有20家,其中有12家企业净利润增超一倍,包括沪硅产业、上纬新材、万润新能、莱特光电、同益中等。

电池正极材料持续活跃产能过剩隐忧浮现

不难发现的是,综合各企业的营收、净利表现,新能源赛道的企业延续了上半年的活跃。万润新能、振华新材、厦钨新能、帕瓦股份等企业均收获了一倍以上净利同比增长率。论及业绩增长的原因,多数企业均表示系新能源行业持续发展、下游需求旺盛、订单饱满所致。

而从上述企业的三季报中不难看出,新一代电池正极材料正成为各家的必争之地。

容百科技:1)推出钠电正极材料;2)锰铁锂是磷酸铁锂的下一代升级产品,有望替代后者市场50%以上的份额。

厦钨新能:在三元材料、钴酸锂、磷酸铁锂等多个产品和技术方向进行全面布局。

振华新材:对新产品与新技术开发等方面持续加大资金支持,Q3研发投入同比增长85.41%。

总体来看,正极材料的前沿技术呈现多点开花的态势。受高锂价掣肘,多数电池正极材料企业已布局钠离子电池技术。此外,随着磷酸铁锂的能量密度几乎达到上限,磷酸锰铁锂、钴酸锂、超高镍无钴、固态等路线也受到各家材料厂商的重视。

但需要注意的是,新能源电池产能过剩的隐忧已浮现。日前,中国电动汽车百人会副理事长、中国科学院院士欧阳明高表示,2-3年后碳酸锂等原材料或将恢复完全供需平衡;2025年中国动力电池产能或将达3000GWh,届时电池出货量可达1200GWh,产能将“大幅过剩”。

届时,作为电池上游的正极材料厂商或将受到一定程度的影响。

军工赛道净利同比增幅较高材料长期供不应求

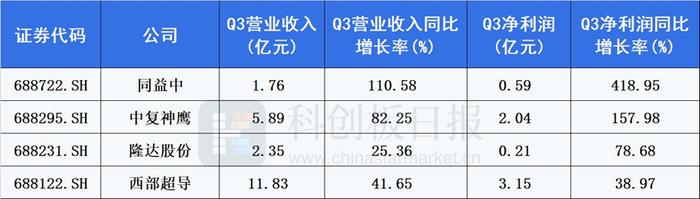

值得注意的是,有三家公司在今年收获了不小的涨幅。其中,中复神鹰涨超70%;同益中、西部超导则分别上涨49.01%、20.34%。

回看业绩,四家公司中,同益中净利同比增幅最高,该公司于第三季度再创营收、净利新高。

同益中主营特种纤维。据了解,待该公司在建项目全部投产后,公司UHMPWE纤维产能将达到5560吨/年,无纬布产能2800吨/年。国信证券认为,2022年以来受地缘政治影响,需求大幅增长推动该公司业绩高增。

中复神鹰主营碳纤维,下游应用包括航空领域。据了解,该公司T800级碳纤维已获中国商飞PCD预批准,上海基地(生产航空预浸料)预计23年9月建成投产。山西证券认为,航空级碳纤维的规模化应用或成为该公司未来新的业绩增长点。

隆达股份、西部超导同属于高温合金赛道。两家公司均在三季报中指出,业绩增长一部分原因是由于高温合金业务增长所致。与此同时,两者均在积极扩大高温合金产能。

天风证券指出,高温合金已成为军机、民航、发电等领域热端部件核心材料。预计2025年国内高温合金需求缺口达2.2万吨,本土材料自给率为57.7%,行业供不应求局面将维持很长一段时间。

电子产业链表现分化

在净利润同比增超200%的8家企业里,沪硅产业、莱特光电、安集科技均属于电子产业链。

沪硅产业是半导体硅片龙头,公司表示,报告期内,产能、产出和销量均同比大幅提高。据了解,沪硅产业大力扩产12英寸半导体硅片,于上半年完成了30万片/月集成电路用12英寸高端硅片扩产项目的融资。安集科技则主营功能性湿电子化学品产品,应用于逻辑芯片、存储芯片、功率器件等。

两者具有相似的增长逻辑——本土化需求加速。民生证券认为12英寸硅片本土化加速,助推沪硅产业业绩持续提升。东方财富证券认为,安集科技的功能性湿电子化学品实现突破,本土化进程加速。

首创证券最新研报指出,半导体领域的本土化有望在国家的大力支持下快速发展。看好半导体全产业链本土化进程的加速,其中,材料领域部分环节有望取得突破,已实现技术突破领域有望实现加速导入。

而在已经成熟的消费电子产业链上,部分电子板块的厂商业绩遭遇“滑铁卢”。方邦股份第三季度净利润同比大降约280%,东来技术下降约89%。

在三季报中,方邦股份表示其电磁屏蔽膜业务的业绩大降,主要系消费电子市场不景气所致。3C消费电子领域涂料厂商东来技术也指向了同一个原因,其表示三季度业绩下滑系终端消费市场低迷所致。