2023年中国鼓风机行业价值链分析:材料成本占据主要部分 中游领域盈利水平相对较高【组图】

转自:前瞻产业研究院

行业主要上市公司:山东章鼓(002598)、陕鼓动力(601369)、金通灵(300091)、西玛风机(872792)、双剑股份(833468)、临风股份(831132)、盈峰环境(000967)等

本文核心数据:成本结构等

——鼓风机行业产业链布局:上下游分布广泛

鼓风机产业链上游主要包括原材料(钢材、铸件、锻件等)和关键零部件(电机、轴承、阀门等);中游是指鼓风机制造,鼓风机种类繁多,市场上常见的可划分为罗茨鼓风机、螺杆鼓风机和离心鼓风机,离心鼓风机的典型代表有空气悬浮离心鼓风机和磁悬浮鼓风机;产业链下游主要为鼓风机的应用领域,主要包括石油化工、污水处理、钢铁冶炼、火力发电、水泥等领域。

从中国鼓风机产业链参与企业来看,上游零部件企业包括首钢股份、华菱钢铁、日月股份等;中游风机厂商包括金通灵、陕鼓动力、山东章鼓等;风机产品下游应用领域广阔,对应企业范围较广,包括中国石油、中原环保、甘肃能化等。

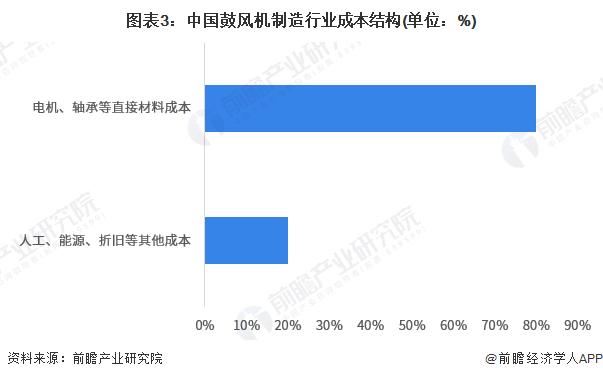

——鼓风机组成部件及主要材料:直接材料成本最高

从鼓风机制造商的成本结构来看,参考国内鼓风机制造行业领先上市企业数据(如新乡西玛鼓风机股份有限公司),行业整体的直接原材料成本占比在80%以上,人工成本、能源、折旧及其他成本占比在20%以下。整体来看,上游原材料价格对鼓风机制造行业企业的运营成本影响较大。

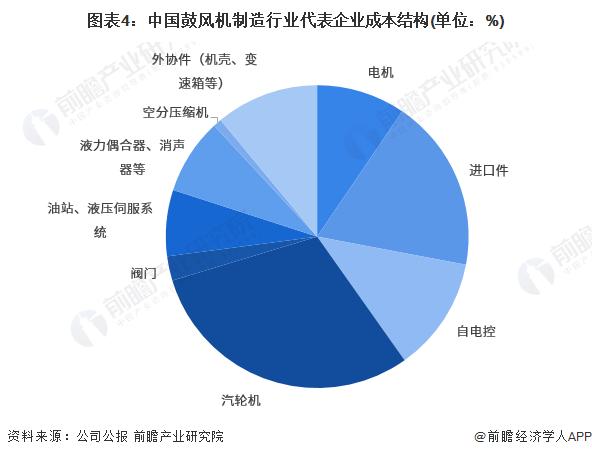

上游原材料及零部件的直接成本在鼓风机制造行业的成本中占据了绝大部分,而直接成本又可分为原材料、外购件、外协件的成本。以西安陕鼓动力股份有限公司的产品为例,公司生产所需主要原材料是钢材,所需外购件主要是为产品配套的机电产品,生产所需外协件是应用于主机的外部协作生产的零部件,主要包括:主轴、叶片、轮毂、轮盖盘等协作锻件,机壳、底座、主油泵、联轴器等协作加工件。公司所需主要能源包括电、水、燃气、成品油和煤炭等,电由公共电网提供;水已实现社会化供给;燃气由西安燃气公司提供。其他的材料则是以采购为主。

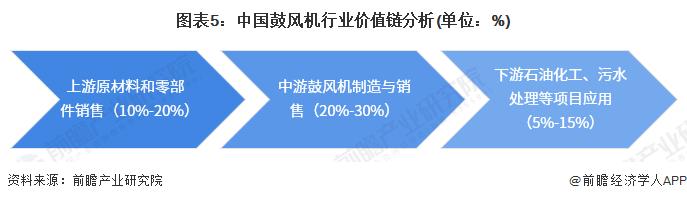

——中游毛利率水平相对较高

根据产业链各环节的上市企业经营数据分析得到,在产业链中游的鼓风机制造环节的业务毛利率相对较高,整体在20%-30%之间;上游原材料、电机、轴承制造领域,不同类型产品的差异较大,原材料代表企业近3年毛利率平均水平维持在3%左右;轴承制造商企业近几年毛利率平均水平维持在35%左右。上游原材料领域毛利率整体保持在10%-20%之间;而下游的石油化工、污水处理等应用领域的毛利率相对较低,整体在5%-15%之间。

更多本行业研究分析详见前瞻产业研究院《中国鼓风机行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。