建发致新IPO:二次上会 总感觉前次暂缓提到的问题有点无解啊

来源 投行实务观

原标题 建发致新IPO:总感觉前次暂缓提到的问题有点无解啊

10月26日,上海建发致新医疗科技集团股份有限公司(以下简称“建发致新”)更新了新的一稿招股说明书(上会稿),想必快要上会了。

这次上市委会议为其第二次上会了,距离前次上会已经过去4个多月了。前次上会,建发致新的创业板IPO申请被暂缓审议了。

建发致新主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)服务,简单来说公司是从事医疗器械销售的,不生产、纯销售;公司隶属于批发业。

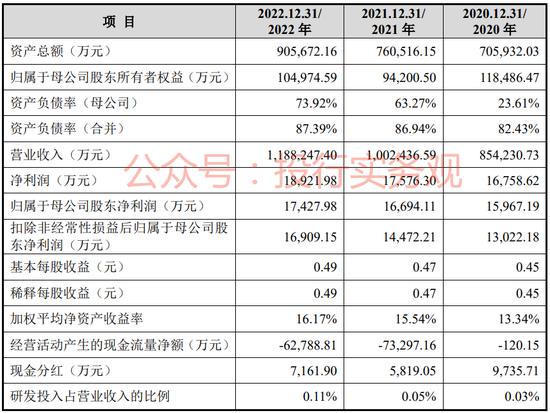

报告期内,公司经营情况如下:

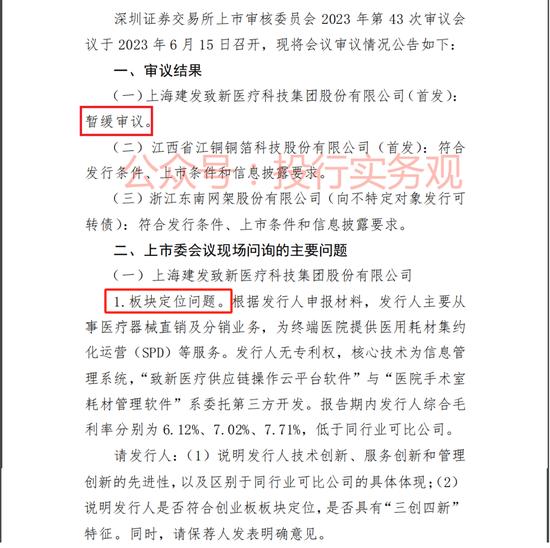

前次上会申请被暂缓

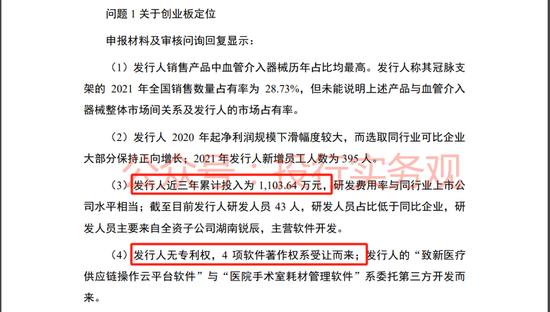

建发致新是6月15日被安排的第一次上会,最终被暂缓审议。在那次上市委会议上,委员们提及了如下问题:

如上,前次上市委会议委员主要关注了建发致新的板块定位问题、研发费用问题和收入确认问题。

板块定位问题方面,委员认为发行人没专利,用以向医院分销的信息系统、软件平台也是委托研发的,建发致新毛利率也比较低,到底是不是符合三创四新的要求。

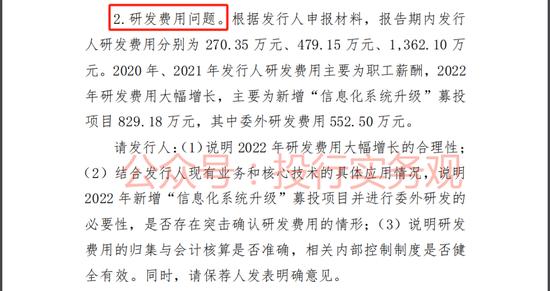

研发费用方面,发行人以往年度研发费用都是很少的,只在2022年有明显增长,委员怀疑公司只是为了创业板上市而刻意多做的研发费用。

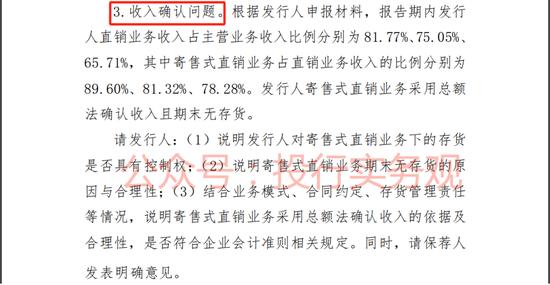

收入确认方面,发行人采用直销模式为主,其中寄售式直销期末无存货,委员质疑公司采用总额法确认收入是否适当。

二次上会,感觉问题还是无解?

1、板块定位及研发费用问题

其实这两个问题算是相辅相成的,毕竟创业板推荐指引里面就有关于研发费用投入的考量,笔者此前发布过文章,分析过目前在审企业是否符合创业板推荐指引规定,具体如下:

【46家在审企业不符合创业板推荐规定?有的已提交注册1年多】

在此前的反馈意见内,交易所直接就明说了一是公司业绩增长也不咋突出、研发投入就一点、也没有专利、软件著作权还是买的,一直用的供应链管理系统也是委托第三方机构研发的:

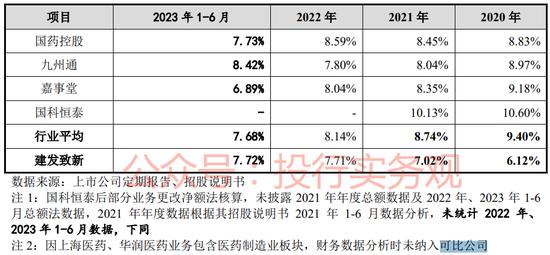

发行人的“三创四新”体现在哪里。而且发行人选取的几家可比公司,其实除了国科恒泰以外,都是主板企业:

国科恒泰是今年7月份上市的,在创业板定位一题中,国科恒泰认为自己的“一站式分销平台+院端服务平台”具有业务模式的创新性,算是得到监管认可了;建发致新是认为自己技术方面有创新性,问题是,这真是监管机构质疑的地方,建发致新能解释通这个问题吗?在研发被监管机构质疑有突击做费用的背景下。

说实话,这样的业务规模,当年咋就会选择创业板呢,就为了估值高一点吗?

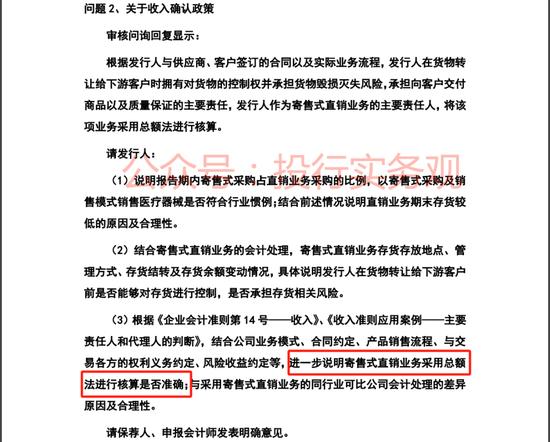

2、收入确认问题

建发致新的寄售式直销业务因期末无存货等因素而被监管质疑采用总额法核算收入是否合理:

关于总额法、净额法核算的问题,笔者此前发布过多篇分析文章,具体可见:

【【CPA业务】财务核算之总额法与净额法核算总结】和

【会计监管动态:关于总额法、净额法及联合体总承包业务】

【证监会年报分析报告及交易所审核动态:总额、净额法确认收入问题】

【又一份警示函,总额法变净额法,调减营收近33亿】

【总额法、净额法判断惹的祸,某知名投行及两保代被罚】

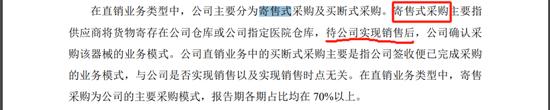

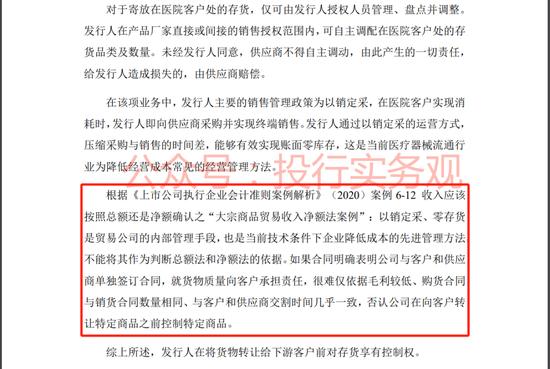

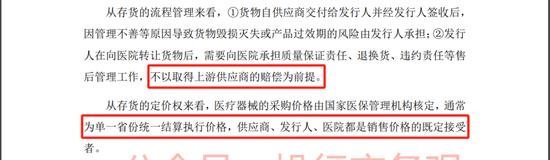

建发致新此处的寄售式直销业务,简单来说是供应商把货放在医院,医院只要领用了,发行人就确认销售,然后顺便也确认采购。所以在寄售式直销模式下,发行人各年末的存货余额是很少的:

从上面可以看出,发行人的寄售式直销贸易业务其实还是有点瞬时性特征的,而且发行人也说了,寄售式直销模式下各期末确实也没存货余额,所以交易所质疑发行人收入核算方法选择是否恰当也是在情理之中的。

在发行人最新的问询回复中,发行人对自身收入确认方法选择方面解释如下:

发行人认为其承担存货毁损、灭失的风险,质量责任等。因此采用总额法确认收入是合理的。

总结

就笔者看来,前次上会发行人被问及的创业板定位问题、研发费用较少的问题以及收入核算方法的选择问题,其实都有比较多的主观性在里面的。说白了,有点无解啊。

创业板负面清单里并没有提及发行人所在的批发业,说明对这个行业创业板是不拒绝的,要不然同样做医疗产品批发的国科恒泰也不会在今年7月份登录创业板;这里就是要发行人把故事、逻辑讲清楚了,说出来自己有哪些创新性,让委员信服就可以了。

至于收入确认的总额法和净额法问题,贸易企业基本都会面临这样的问题,公司判断自己到底承不承担风险,本就是可左可右的,我只要拿出证据证明我在货物流转过程中确实担责了,感觉委员也不好说什么。

就是有一点,目前审核环境真的变了,风云突变,建发致新前次上会那会股市还是一片祥和的,审核环境也宽松;如今过去4个月,股市跌成狗了,这会不会影响委员的看法也未可知,不过好在一点是发行人的业绩还是不错的。