【银河通信赵良毕】公司点评丨光环新网 (300383):算力跃升拓宏局,AI添翼云业务寻转机

【报告导读】

1.事件:公司发布2024年第三季度业绩报告,前三季度共实现营收58.26亿元/-1.81%,归母净利润3.61亿元/+1.93%。

2.全力保障数据中心订单交付,算力服务规模进一步提升。

3.亚马逊云科技业务持续增长,AIGC助力无双科技寻求逆袭。

事件:公司发布2024年第三季度业绩报告,前三季度共实现营收58.26亿元/-1.81%,归母净利润3.61亿元/+1.93%。24Q3单季度实现营收19.08亿元/-10.54%,归母净利润0.94亿元/-7.73%。

全力保障数据中心订单交付,算力服务规模进一步提升:公司主要分为IDC业务和云计算业务。IDC方面,公司在北京、天津等七个城市及地区持续开展互联网数据中心业务,项目全部达产后将拥有超过11万个机柜的运营规模。截至目前,公司上海嘉定数据中心、酒仙桥数据中心(部分项目)、房山数据中心、燕郊数据中心(部分项目)均获得中国质量认证中心最高等级认证。报告期内,公司顺利完成上海嘉定二期建设工作和天津宝坻部分项目的预售工作,目前嘉定二期项目已具备交付条件,天津宝坻预计最快将于2025年上半年陆续交付使用。公司稳步推进算力业务发展,以高标准数据中心设施为基础,部署高性能的算力硬件,截至目前公司算力业务规模已超过3,000P。为了进一步拓展算力业务布局,公司计划在内蒙古和林格尔新区投资建设智算中心项目,计划投资总额约12.35亿元,项目预计2025年开工,满负荷运营后预计年收入可达4.67亿元,净利润可达7,358.34万元。此外,公司在数据中心运维服务工作中不断加强运维精细化、智能化管理,2024年9月公司全资子公司北京光环金网科技成功入选中国铁塔北京分公司能源业务维护方向合作伙伴(有效期3年)。

亚马逊云科技业务持续增长,AIGC助力无双科技寻求逆袭:根据麦肯锡统计,中国云计算市场已成为仅次于美国的全球第二大市场。中国的公有云市场规模有望从2021年的320亿美元增长到2025年的900亿美元。2024年三季度,公司运营的亚马逊云科技多项文件存储服务在中国区域落地,并推出了一系列新功能,帮助客户根据个性化需求定制生成式AI,在云开发、智能家居、智能汽车、数字健康等领域,为企业提供行业趋势洞察、前沿技术解读。无双科技部分客户因行业政策调整、需求下滑等因素影响大幅缩减投放预算,发展面临困境,导致业绩持续亏损。面对复杂竞争的市场环境,无双科技重点借助AIGC提升广告优化效率与效果,在AI素材跑动广告消费层面,位列百度合作者中第一。公司积极在广告创意制作效率、响应能力、差异化、批量化等方面寻求突破,业务发展有望迎来转机。

投资建议

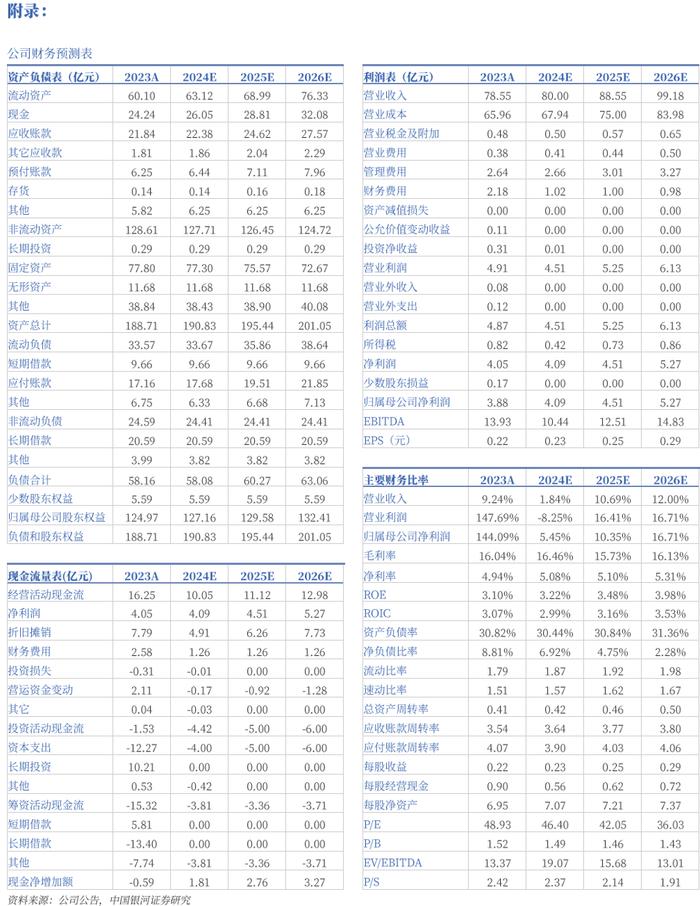

公司持续提升算力服务规模,推动生成式AI技术与行业深度融合,加速创新方案落地,我们认为中长期业绩有望边际改善。我们给予公司2024-2026年归母净利润预测值为4.09亿元、4.51亿元、5.27亿元,对应EPS为0.23元、0.25元、0.29元,对应PE为46.40倍、42.05倍、36.03倍,维持“推荐”评级。

主要财务指标/核心组合

风险提示

机柜上架率不达预期的风险;海外项目推进不及预期的风险;IDC市场竞争加剧的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年10月30日发布的研究报告《【银河通信】公司点评_光环新网_算力跃升拓宏局,AI添翼云业务寻转机》

分析师:赵良毕

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。