“924”新政一个月后:当前投资怎么做?

距离9月24日政策组合拳出台已经过去了一个多月。

A股市场先是经历了天量成交的“史诗级大涨”,国庆节后,从大幅回撤到回暖震荡,追高和兑现情绪在持续交锋,基本符合急涨之后进入博弈阶段的特征。

整体来看,市场交易主线仍是增量政策预期,以及9月底以来政策效果的验证。越到政策答案揭晓的时刻,市场上的干扰信息往往越多,相应地也就越考验投资者的耐心与定力。

这段时间,很多新老投资者的体验和心态随之波动。当前市场环境下投资、如何是好?小编来聊聊自己的思考与感悟,分享给各位新老基民。

风险的本质是随机性

我们试想一下近期的市场:9月以来政策转向作为催化剂,A股市场短短数个交易日大幅度暴涨、宽基指数涨停,有人事先预测到了吗?

放宽一下条件,假设又有一个先知提前知道了政策动向,他能预测到市场会涨停开盘吗?大概率难。10多年未见的小概率事件,在资本市场正以越来越高的频率出现,不止A股,7月底日本市场3个交易日暴跌20%,2020年美股熔断,大家调侃“巴菲特活了90岁才看到的事情,我们一个月见三次”,我们暂不去讨论资本市场波动越来越大背后的原因。

我们从金融的本身出发,这肯定不是投资者想要的权益投资。大部分人的风险承受能力,甚至连超过10%的回撤都难以接受,虽然权益资产长期肯定是收益率最高的资产,但在波动面前,彷佛走入了困境。

其实资本市场有很多有趣的现象值得我们去关注,就拿美联储的降息说起,2023年初很多人都预测降息很快会出现,让人印象深刻。

但最终事与愿违,加息周期延续,大部分人都预测错了,这种事与愿违对投资而言是对还是错呢?

如果那个时候有个具备了先知能力的人,他准确预测到利率上行周期会持续到24年下半年,那么对于投资而言当然是继续规避风险资产,但实践证明,正确的预测反而会错过美股随后人工智能驱动的大牛市。

大多数时候,很多投资者都在孜孜不倦的去分析各种因素,宏观、微观、政策……进而试图准确预测未来,获得制胜法宝、掌握屠龙之术!但却忽略了市场最重要的东西,投资有风险,什么是风险?风险本质就是随机性。

投资的世界里,每过一段时间总有人会跑出来告诉你,他已经预见了未来。所谓言之凿凿,了如指掌。似乎我们最应该做的就是赶紧上车,然后指望这些预见的未来会成为真正的未来。

然而,事实证明投资的世界并不如我们期望的那样易于预测,过去几年,任何一个主流叙事最终都难逃随机性的魔咒。

所以最后的最后,唯有回归配置,也就是延展资产的广度。近年来我们围绕多元资产配置做了诸多努力。924行情出现后,随着A股热度的上升,黄金、红利、海外甚至债券等资产的关注度大不如前,人们好像不再关心配置了。

前段时间挺忙,就去问问:“如果A股起来了,资产配置的研究还接着做不?”得到的答案在心头一击:“资产配置永远重要,你要是犹豫了,就说明你对资产配置认识还不够。”

延展资产的广度

把资产配置钻研透了,往往能够取得合理的收益,也有较大概率战胜通胀。这对于广大投资者而言可能就够了。以考试为例,70分到手了,在此基础上,在某个时空环境下,把一些附加题也做对,那再好不过了,但不是我们的基本盘。

即使是专业投资者也需要做一定的资产配置和风险的分散。一提到“多元化”可能想到的是“平庸化”。但事实上,马科维茨提出“多元化是唯一的免费午餐”的时候并不以牺牲收益为代价。

资产配置的前提是要先明确资产的类别,通常将资产分为四大类:

第一类是权益类资产,包括A股市场、港股市场的权益产品以及海外的宽基指数基金;

第二类是商品类资产,例如投资于商品市场期货合约的黄金、豆粕等商品ETF以及与商品市场价格走势强相关的有色、石化、农业等行业主题指数;

第三类是固收类资产,包括近期大热的国债,以及纯债基、固收+等;

第四类是现金管理类工具,例如货基和同业存单指数基金。

如何确定各大类资产配置比例?我们可以分四步走。

第一步是确定可投资金的比例。

一笔长期不动的钱,如果全部购买低风险产品,那就损失了获得更高收益率的投资机会;同样,“短钱长投”也是常见的误区。因此,在1-3个月内需要灵活支配的资金,不妨考虑货基和同业存单指数基金等日常现金管理工具。

第二步是先确定商品类的资产配置比例。

优先确定黄金的配置比例,通常的持仓占比在5-10%即可。黄金的特殊之处在于,其与经济周期的相关性较低,引入组合可以有效降低投资组合的波动性。

然后再着手确定其他商品的配比,一般而言,商品类资产的整体仓位上限不高于30%,考虑到历史降息周期中商品的表现,可以根据自身风险偏好适当调低。

第三步是确定股债配置比例。

股债的配比主要取决于投资者的风险偏好以及市场的估值水平,一般而言如果风险偏好比较低、股市估值相对较高,就可以降低权益的配比,反之亦然。

第四步是确定权益资产内部的配置比例。

理论上讲,我们可以从综合评估的角度出发,对A股市场、港股市场以及海外资本市场进行排序,对排名第一的市场采取超配策略,而对于排名相对靠后的市场则采用低配策略。

在A股市场内部,进一步实施不同风格之间的分散配置。然而,资产配置并非一成不变,而应按照投资者自身的节奏,定期进行调整和再平衡以适应市场变化。

加大对波动的耐受

最后再来聊聊A股,对于这样的市场,就提醒大家一个字:“稳”。心态要稳,操作也要稳,都稳住了,才有希望收获确信。

打开上证指数最近五年的走势图,大家第一眼是什么感受?有人或许会觉得“乱”,而这种“乱”呈现在市场上,其实就是那两个字:震荡。

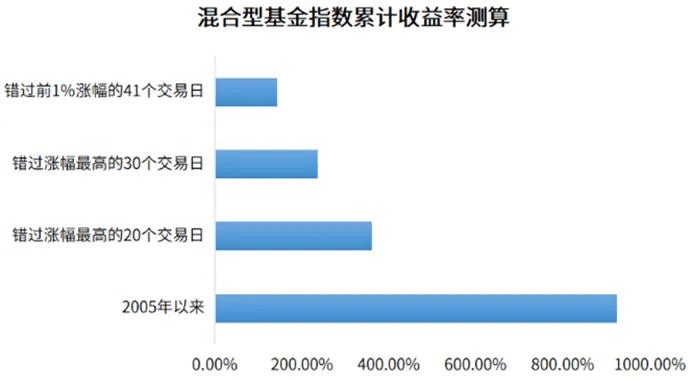

不难发现,最近五年的A股走势再度验证了投资中的“二八法则”:股市中80%的收益往往来自于20%的时间,风险定价后的权益资产自然有价值,只是加上了时间尺度,保持在场有多重要,如果错过单日涨幅较高的交易日,持有收益率就会出现溜滑梯般的下降:

数据显示,从2005年以来混合型基金收益率923.46%,如果错过涨幅最高的20个交易日,收益率下滑至359.53%,若错过涨幅最高的30个交易日,收益率下滑至235.76%;若错过涨幅前1%的41个交易日,收益率下滑至142.86%。

投资就是一场与人性的自我博弈,金融市场内生的复杂性使得不确定性无处不在,市场和资产的大幅波动常常会让投资者产生各种心理反应。这些心理反应还会进一步被人性中的弱点放大,演变成极端的贪婪和恐惧,再反过来为市场的不确定推波助澜。

但是,聪明的投资者不会因为短期走势而扰乱了自己判断和决策,稳住心态才有可能会收获确信。

没有一轮行情在伊始的时候能够被投资者充分认知,市场总是在犹豫中上涨,“上涨-分歧-消化-再上涨”是一种良性的循环。大方向已经确定了,事情的进展总需要一定的过程,未来的形势仍然有望朝着阻力最小的方向前进。

定性来看,924以来的行情是以无风险利率下降为背景,政策面转向为核心驱动,内、外风险偏好共同提升下的机会。

如果后续财政政策接续发力、经济基本面逐步好转,我们倾向于判断市场就会具备从反弹演绎到反转的可能性,这将不是一次简单的短暂上涨。不可否认当前A股不少优质资产价格仍存在较大估值修复空间,中长期或有不错收益。

回顾以往几轮“高波动主升行情”,短期急速上涨启动后,出现这样的调整都是比较正常的。从2014年以来出现过6次指数级别的行情:启动阶段10-20个交易日,实现20%-40%的涨幅后,进入中继调整阶段,然后在进入又一轮的上涨,延续行情。

市场在经过初期的普涨修复之后,大概率进入震荡“持久战”阶段,因而战略上要有信心,战术上还是需要稍微有耐心。

震荡期的意义,不在于短期涨跌,在于立足中期的结构调整。这也便是所谓的“踏上牛途比抵达顶峰更重要”,大家不妨稳住心态。

最近看了一本散文,汪曾祺所写的:“等人、钓鱼、坐牛车,这是世间三大慢。”激情过后,想坐“牛车”,得禁得起慢的等待。“好在我没有什么急事,就躺着看看蓝天,看看平如案板一样的大地,大得无边无沿。”

因而我们最终理解了,涨跌之间如何应对?也没有那么难,一方面,延展资产的广度,另一方面,加大对波动的耐受,如此而已。

(文章来源:华夏基金)

(责任编辑:138)