个人养老金保险产品扩容至13款,新增两全险、年金险,引入万能险设计类型

转自:广州日报客户端

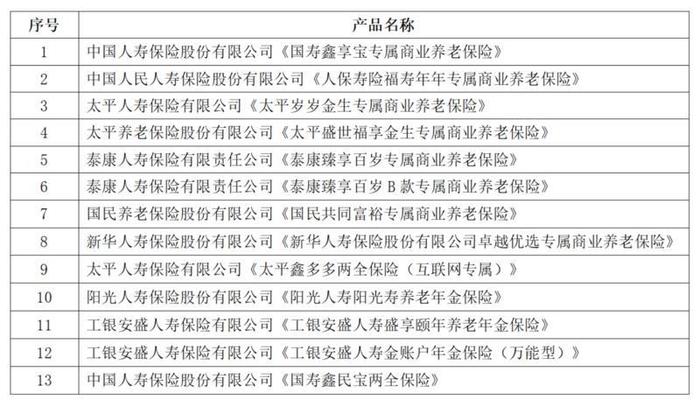

1月31日,根据中国银保信官网最新公布的《个人养老金保险产品名单》,国寿一款两全保险成为个人养老金保险产品。至此,个人养老金保险产品数量已达13款。

记者注意到,近期个人养老金保险产品持续扩容,在原有产品的基础上,新增品类更加丰富,包括两全险、年金险等险种,还引入了万能险的设计类型。业内人士表示,两全保险、万能型产品引入个人养老金保险产品队伍,有助于进一步丰富个人养老金的产品类型,为消费者提供不同类型的保障方案,但长期投资收益与收益波动性仍是个人养老金保险产品是否具有竞争力的关键。

个人养老金保险产品持续扩容,新增两全险、年金险等

根据中国银保信官网公布的消息,个人养老金保险产品已从首批6家公司、7款产品,扩容至9家公司、13款产品。记者注意到,除中国人寿与太平人寿外,新华人寿、阳光人寿、工银安盛人寿的产品均为首次入围。

记者注意到,当前个人养老金保险产品名单不仅产品数量大幅增加,产品种类也趋向多元化。除了专属商业养老保险,还在原有产品的基础上,新增了两全险、年金险等,并且引入万能型的设计类型。

具体来看,新增的6款产品中,包括新华人寿一款专属商业养老保险,太平人寿一款两全保险(互联网专属),阳光人寿一款养老年金保险,工银安盛人寿一款养老年金保险和一款万能型年金保险,以及中国人寿一款两全保险。其中,工银安盛人寿保险有限公司推出的一款万能型保险产品,是个人养老金保险产品名单内首个万能险产品。

记者注意到,此前专属养老保险就已借鉴了万能型和投连型的设计理念,是一种新的设计类型,有学者称之为“变额年金”型。“专属养老保险的万能特征,体现为最低保证收益、投连特征,通过独立账户和账户调整,为消费者提供更高的投资灵活性和可能的投资收益。”北京工商大学中国保险研究院副秘书长宋占军告诉记者。

他认为,此次两全保险、万能型产品等引入个人养老金保险产品队伍,有助于进一步丰富个人养老金的产品类型,为消费者提供不同类型的保障方案。“特别是相较于专属养老保险长周期,可以为消费者提供中长期的保险方案,为消费者在个人养老金长期储备过程中进行方案调整提供便利。”他举例,之前的专属养老保险如果30岁开始买,到60岁才能领取保险金;而如果购买10年期两全保险,那么在10年后,还可以通过到期结束原产品、调整新的保障方案。

个人养老金保险产品2022年结算利率最高达5.7%

根据中国银保监会2022年11月23日发布《关于保险公司开展个人养老金业务有关事项的通知》,保险公司开展个人养老金业务,可提供年金保险、两全保险,以及银保监会认定的其他产品。同日,6家保险公司7款产品入围首批个人养老金保险产品名单。

此前有分析称,与银行推出的个人养老金理财等产品相比,保险公司首批推出的个人养老金保险产品的竞争力相对较弱,产品形态同质化严重。“保险公司个人养老金产品是否有竞争力,关键还是看其长期投资收益与收益波动性。不同消费者有不同的投资收益预期和波动承受度。个人认为,当前个人养老金产品的投资收益率是具有相当竞争力的。”宋占军告诉记者。

根据首批入围的6家保险公司披露的7款专属个人养老金保险产品2022年的结算利率,稳健型投资组合结算利率均高于4%,最低为4%,最高可达5.15%;进取型均高于5%,最低5%,最高可达5.7%。

清华大学五道口金融学院中国保险与养老金研究中心研究负责人朱俊生分析指出,2023年,险企应充分发挥保险业相对优势,积极参与个人养老金制度建设。养老保险产品期限长,有助于推动短期储蓄转化为长期养老资产,优化家庭金融资产期限结构。养老保险产品的预定利率为复利,在长生命周期内可发挥复利效应,利用时间价值获取被动收入与长期增值,促进养老财富积累。养老保险可通过多账户的产品组合,实现安全性、流动性和收益性的有效结合,满足客户不同养老财富管理风险偏好的需求。