固定资产什么时候开始折旧?入账时or验收时?IPO企业为此进行折旧跨期调整

01

问询

根据申报材料:报告期各期末固定资产账面原值分别为16,402.22万元、21,397.50万元和50,236.77万元,其中机器设备原值为15,792.90万元、20,396.93万元和49,061.99万元,机器设备折旧年限为3-10年,报告期内存在固定资产折旧跨期调整。

请发行人说明:固定资产折旧跨期调整的具体情况,不同机器设备折旧摊销年限的确定依据、实际使用年限和摊销年限的差异情况,厂房装修费资本化是否符合企业会计准则的规定。

1、固定资产折旧跨期调整的具体情况

2020年和2021年公司存在固定资产折旧跨期调整的情形。2020年固定资产折旧调增21.49万元,2021年固定资产折旧调增20.56万元,主要系发行人少量固定资产存在入账时间晚于验收时间的情形,公司复核后发现该问题并进行了调整,因此对该部分固定资产补计提折旧。

2、不同机器设备折旧摊销年限的确定依据、实际使用年限和摊销年限的差异情况

(1)不同机器设备折旧摊销年限的确定依据

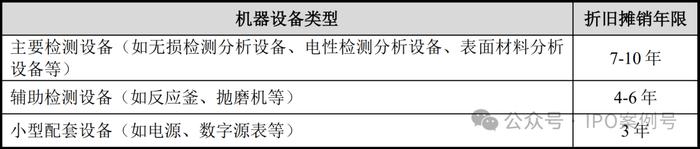

公司机器设备的摊销年限为3-10年,预计净残值率为0%,公司针对不同类型的机器设备,根据其性质合理确定其使用寿命,确定摊销年限,具体如下:

根据《企业会计准则第4号——固定资产》第十五条规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。根据《企业会计准则第4号——固定资产》第十六条规定,企业确定固定资产使用寿命,应当考虑下列因素:(一)预计生产能力或实物产量;(二)预计有形损耗和无形损耗;(三)法律或者类似规定对资产使用的限制。

公司对机器设备折旧年限的确定严格遵守企业会计准则的要求,结合公司实际生产经营的情况,采用平均年限法对机器设备进行折旧,并综合考虑机器设备的预计使用年限、同行业公司对机器设备的折旧年限等因素确认机器设备的折旧年限。机器设备的使用年限系公司在分析各类机器设备生产能力及有形、无形损耗基础上预计,其中生产能力主要考虑了机器设备本身的性质、特点和使用方式等因素;有形损耗主要考虑机器设备使用频率、使用过程中的物理磨损等因素;无形损耗主要考虑了同类机器设备本身技术升级或迭代因素,以及产品的技术升级或检测样本的新问题等对机器设备使用的影响。如针对主要检测设备,公司结合相关设备的预计使用寿命、半导体行业的技术迭代速度,设置相对较高的折旧年限,并确定折旧年限为7-10年;针对辅助检测设备,公司确定折旧年限为4-6年,折旧年限相对较短;针对小型配套设备,如数字源表、直流电源、测试仪等,公司将折旧年限设定为3年。

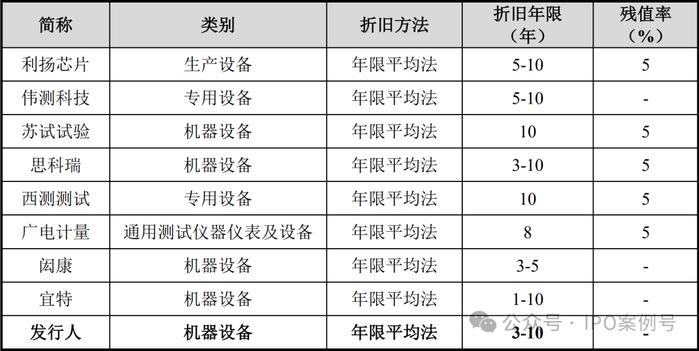

同行业可比公司机器设备的折旧政策如下:

由上表可见,同行业可比公司针对机器设备的折旧年限普遍为3-10年,部分可比公司保留了5%的残值率部分未保留。总体来看,公司机器设备的折旧政策与同行业可比公司不存在重大差异。

综上所述,公司不同机器设备的摊销年限确认依据具有合理性。

(2)实际使用年限和摊销年限的差异情况

报告期各期,公司机器设备的实际平均使用年限分别为4.21年、3.90年、4.11年和3.96年,在机器设备的折旧年限3-10年之间。截至2023年6月末,公司已提足折旧的机器设备的平均使用年限为7.92年,与主要设备的摊销年限差异不大,整体处于合理水平。

公司机器设备的实际使用年限和摊销年限的差异主要系报告期内公司产能持续扩充,新增采购设备较多,报告期内公司新增机器设备的原值金额分别为1,948.90万元、9,952.97万元、28,689.41万元和2,287.68万元,占各期末机器设备原值的占比分别为12.34%、48.80%、58.48%和4.46%,新增设备的实际使用年限相对较短。

综上所述,公司不同机器设备折旧摊销年限的确定依据较为准确,实际使用年限和摊销年限差异不大,处于合理水平。

3、厂房装修费资本化是否符合企业会计准则的规定

根据《企业会计准则第4号——固定资产》规定,企业以经营租赁方式租入的固定资产发生的改良支出,应予资本化,作为长期待摊费用,合理进行摊销。公司租入厂房发生的装修费用是厂房投入使用前必须发生的费用支出,属于租入厂房的改良支出,应予资本化。

综上,公司将厂房装修费用资本化符合企业会计准则的相关规定。