【政策点评】经营性物业贷款新规点评

摘要

REPORTSUMMARY

经营性物业贷新规的发布是中央加大金融支持房地产的又一具体落实,传递出政策支持房企融资的积极信号。本次新规最为突破性要素为拓展资金用途至偿还房企主体存量贷款及公开市场债务,利好拥有优质商业的房企。受益于经营性物业贷的超长期限及低息特征,房企可通过债务置换优化债务结构,缓解中短期公开市场债务到期压力。考虑到多数流动性紧张的房企尚未用作融资的抵押物有限,且承贷资产与主体信用无法完全隔离,缺乏优质资产及债务问题未妥善处置的房企将很难从中获益。以商业物业经营收入为主要还款来源的现金流确定性更高,但在商业银行受到风险把控和收益平衡等压力的情况下,规模化的经营性物业贷的落地速度及成效有待观察。

正文

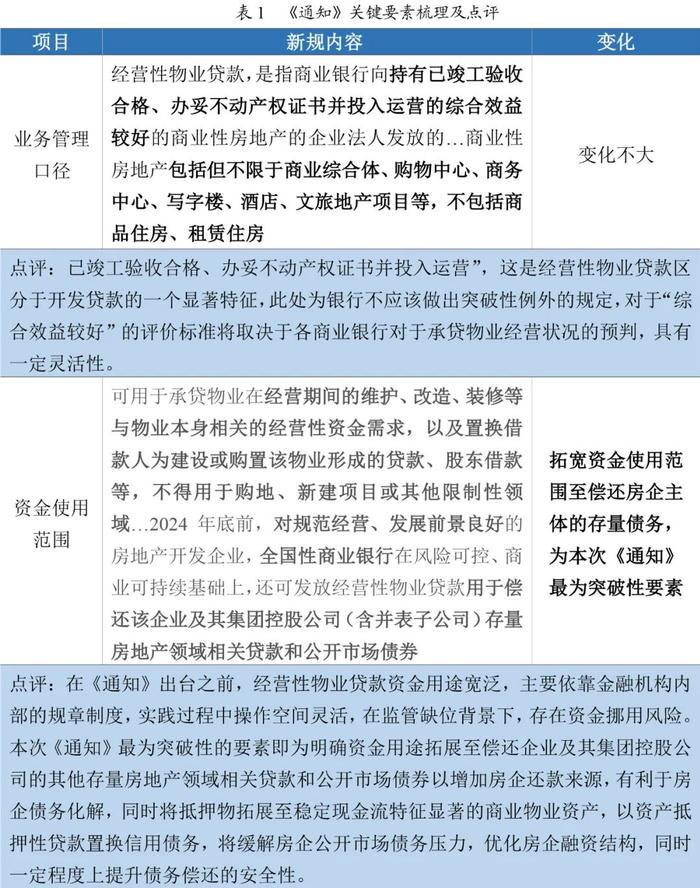

2024年1月24日,中国人民银行、国家金融监督管理总局联合发布《关于做好经营性物业贷款管理的通知》(以下简称“《通知》”),细化了商业银行经营性物业贷款业务管理口径、期限、额度、用途等要求,为监管部门首次出台经营性物业贷款做规范性条列,关键要素梳理详见下表。

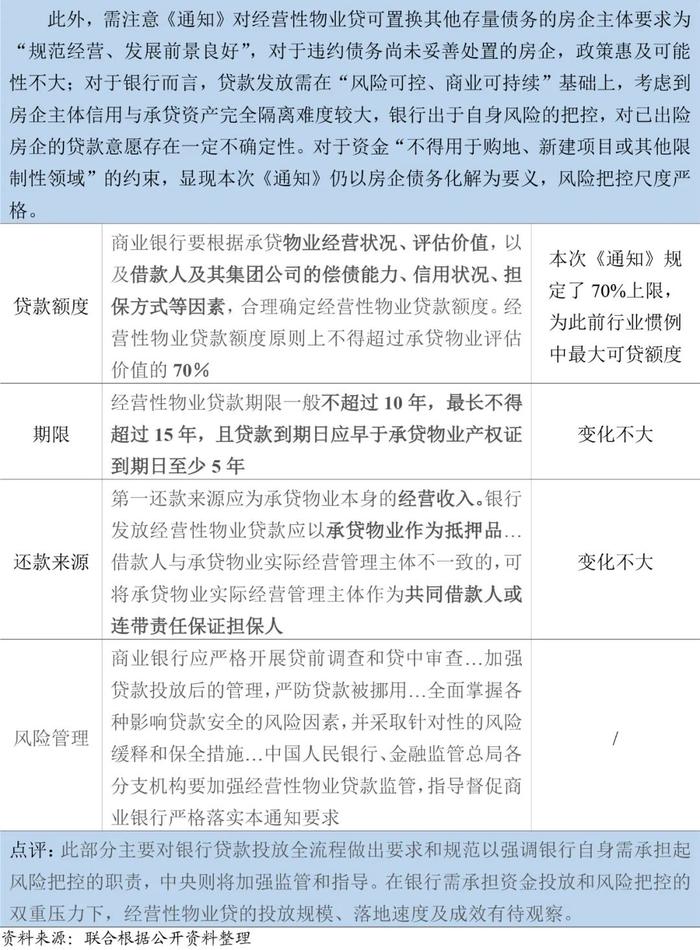

经营性物业贷新规的发布,是中央加大金融支持房地产的又一具体落实,传递出政策支持房企融资的积极信号,亦显示出房地产行业支持性政策的进一步精准化,将有利于行业信心的边际修复。资金用途方面为本次新规最为突破性要素,《通知》将经营性物业贷资金用途拓展至偿还房企主体存量贷款及公开市场债务,利好拥有优质商业的房企,且受益于经营性物业贷的超长期限及低息特征,通过债务置换房企可优化债务结构,缓解中短期公开市场债务到期压力。虽经营性物业贷的资金用途限制有所放松,但《通知》仍明确了经营性物业贷“不得用于购地、新建项目或其他限制性领域”,因而本次政策出台仍以行业风险化解为要义。经营性物业贷为资产抵押性贷款,可行性及投放额度取决于承贷物业的资产质量,考虑到多数流动性紧张的房企尚未用作融资的抵押物有限,且承贷资产与主体信用无法完全隔离,缺乏优质资产及债务问题未妥善处置的房企将很难从中获益。在风险把控及收益平衡等压力下,银行需审慎筛选承贷物业,并严格把控贷款投放及管理的全流程,规模化的经营性物业贷的落地速度及成效有待观察。

工商评级三部

李想卢瑞