【兴证固收】美债变化,近期市场波动的来源——中资美元债跟踪笔记

一、中资美元债一级市场:2月中资美元债净融资规模为负

净融资规模为负,工业其他、金融服务和银行成为发行主力。从行业分布来看,2月发行的中资美元债中工业其他、金融服务和银行行业发行规模位居前三。从具体行业来看,2月共1只房地产中资美元债发行,发行规模为4.00亿美元,环比有所下降(上月发行规模为56.67亿美元)。2月,银行业共发行1只中资美元债,环比有所减少;城投平台无中资美元债发行,环比有所减少。

二、中资美元债二级市场:无风险利率是近期市场波动的来源

2月美债短端收益率和长端收益率均上行,美国国债收益率倒挂程度有所缓解。而进入3月后,虽然美联储议息会议如期加息25bp、联邦基准利率上调至4.75%-5.00%目标区间,但风险事件影响了美债收益率阶段性的快速下行调整。当前联储决议暗示本轮加息周期接近尾声,新增对银行业风波的影响预警,同时重申抗通胀决心。考虑到美联储或倾向于更为谨慎的操作以及扩大的市场预期差异,后续无风险利率变化仍随着风险压力存在较大的变动空间。

2月亚洲美元债市场回报率大多下行。除马来西亚高收益美元债指数回报率环比上行,其余美元债指数回报率均环比下行。其中,中国高收益美元债指数回报率环比下行10.04%,下行幅度最大。

三、兴证中资美元债跟踪指标

2月中资美元债整体收益率上行0.16%。分板块来看,投资级债券收益率上行0.18%,高收益债券收益率上行2.90%。利差方面,2月整体中资美元债利差下行87.05BP,投资级中资美元债利差环比上行16.73BP,高收益中资美元债利差环比下行403.99BP。

投资级和高收益的房地产债利差走势均上行。其中房地产投资级债券利差环比走阔17.15BP,房地产高收益级债券利差环比走阔597.60BP。

四、当月活跃券及活跃主体跟踪

市场关注热度聚集地产。2月热度排名前15的中资美元债发行企业中房企占比为六成。除了房地产行业,房屋建筑商、硬件、银行和零售-非必需消费品也是市场热度较高的中资美元债关注行业。而从活跃券表现来看,2月中资美元债活跃券的估值收益率大多环比上行。其中,投资级活跃个债的估值波动区间较小,高收益活跃债券的估值波动区间相对较大。

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性

一

中资美元债一级市场:2月中资美元债净融资规模为负

1、一级市场:净融资规模为负,工业其他、金融服务和银行成为发行主力

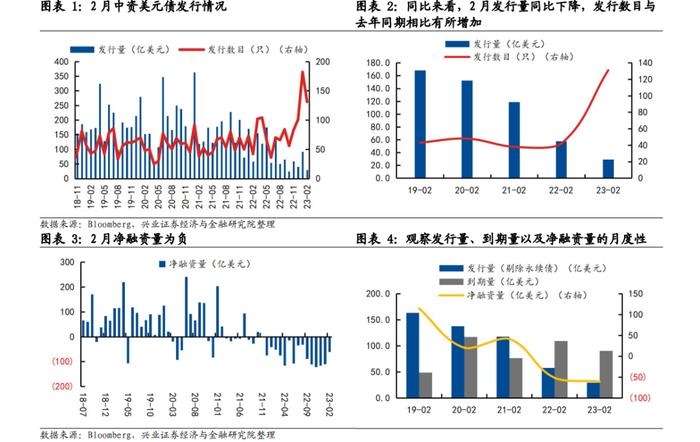

2月中资美元债净融资依然为负。具体来看,发行量方面,2月新发行债券规模29.19亿美元,环比和同比均有所下降(上月91.54亿美元,去年同期57.80亿美元)。2月共发行131只债券,无永续债发行。到期量方面,2月中资美元债到期规模环比和同比均有所下降(本月90.26亿美元,上月201.88亿美元,去年同期109.51亿美元)。净融资量方面1,2月份净融资量(-61.07亿美元)较上月(-110.34亿美元)上升,较去年同期(-51.70亿美元)下降。

就评级2层面而言,2月发行的中资美元债中,无评级债131只,本月无高收益和投资级债券发行。从发行金额来看,无评级债券发行规模环比有所下降(本月29.19亿美元,上月91.54亿美元)。

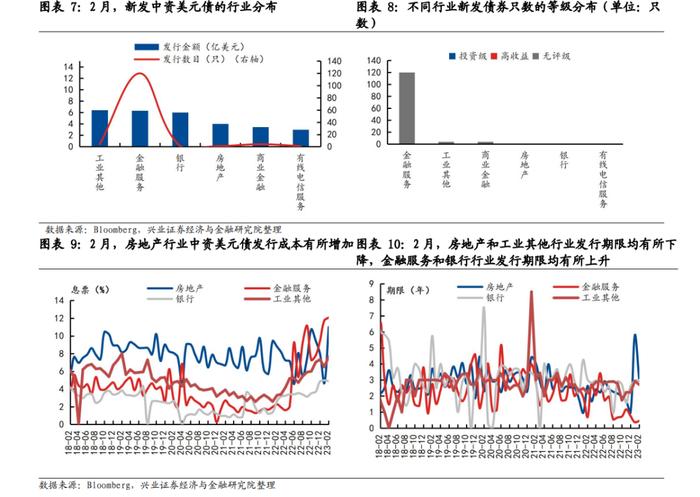

从行业分布(BICS2级分类)来看,2月发行的中资美元债中工业其他、金融服务和银行行业发行规模位居前三。具体来看,

1)发行规模中,工业其他、金融服务和银行位于前三,合计占比超六成。2月共有6个行业发行新券,排名靠前的是工业其他(6.42亿美元)、金融服务(6.32亿美元)与银行(6.00亿美元)。

2)发行只数中,金融服务(120只)、工业其他(4只)和商业金融(4只)位于前三,合计占比超过九成,其余债券本月发行数目表现平平。

3)评级划分来看,本月无高收益和投资级债券发行,发行债券均为无评级债券(131只)。

4)一级市场情绪来看,平均息票率水平方面,2月银行中资美元债发行成本有所减少,房地产、金融服务和工业其他中资美元债发行成本均有所增加,其中房地产行业中资美元债发行成本增加明显;房地产和工业其他行业中资美元债发行期限均有所下降,金融服务和银行行业中资美元债发行期限均有所上升。

[1]此处剔除永续债

[2]本报告所述评级均为标普评级,下同

2、重点行业一级市场跟踪:

2.1房地产行业

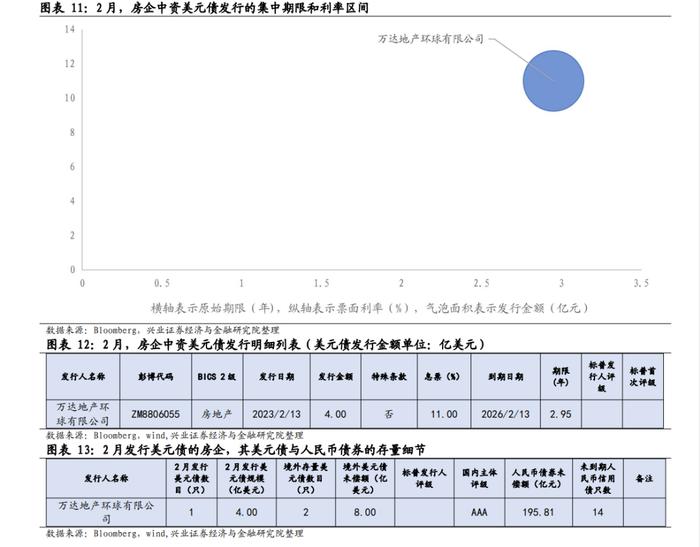

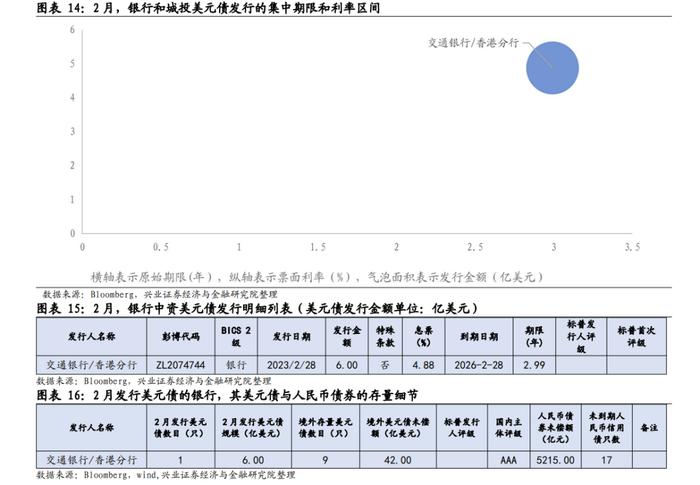

2月共1只房地产中资美元债发行,发行规模为4.00亿美元,环比有所下降(上月发行规模为56.67亿美元)。发行主体为万达地产环球有限公司,发行规模为4.00亿美元。

期限和票息方面,2月发行1只房地产中资美元债,发行期限为2.95年,收益率为11.00%。

2.2银行业与城投融资平台

2月,银行业共发行1只中资美元债,环比有所减少;城投平台无中资美元债发行,环比有所减少。2月的1只银行美元债规模总计6.00亿美元,发行期限为2.99年,债券收益率为4.88%。此外,所有银行美元债均无标普发行人评级。

二

中资美元债二级市场:

1、市场概况:美国国债收益率深度倒挂

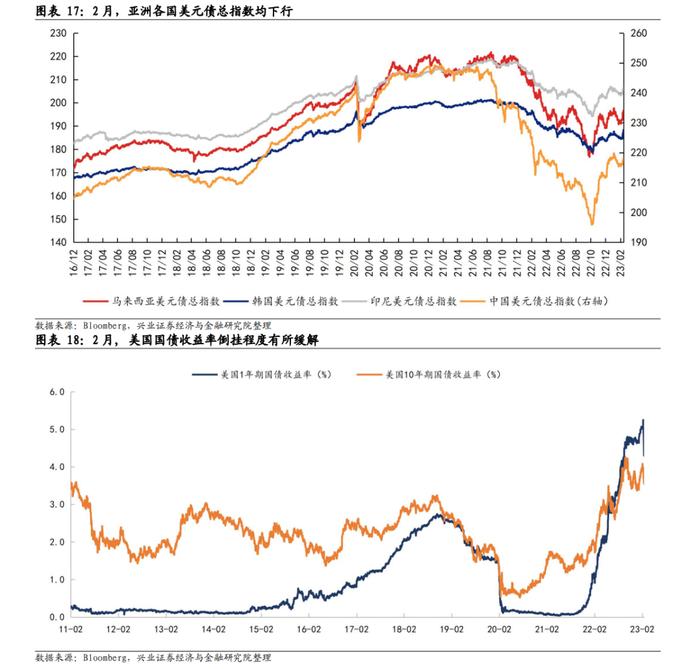

2月美债短端收益率和长端收益率均上行,美国国债收益率倒挂程度有所缓解。短端的1年期美国国债收益率从1月底的4.68%上行至2月底的5.02%,上行34BP;长端10年期美国国债收益率从1月底的3.52%上行至2月底的3.92%,上行40BP。而进入3月后,虽然美联储议息会议如期加息25bp、联邦基准利率上调至4.75%-5.00%目标区间,但风险事件影响了美债收益率阶段性的快速下行调整。当前联储决议暗示本轮加息周期接近尾声,新增对银行业风波的影响预警,同时重申抗通胀决心。考虑到美联储或倾向于更为谨慎的操作以及扩大的市场预期差异,后续无风险利率变化仍随着风险压力存在较大的变动空间。

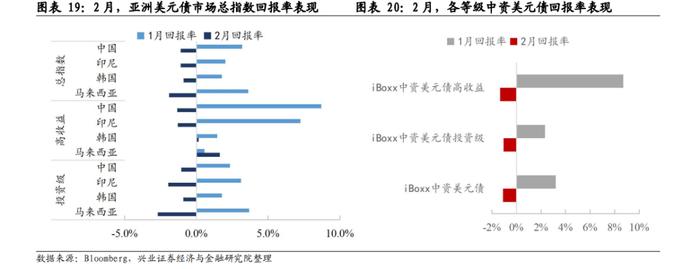

2月亚洲美元债市场回报率大多下行。其中,中国高收益美元债指数回报率环比下行10.04%,下行幅度最大。

2月,各等级中资美元债指数回报率均下行。各等级中资美元债指数回报率均下行,总指数、投资级和高收益中资美元债回报率分别环比下行4.28%、3.38%和10.04%。

2、兴证中资美元债跟踪指标:境内外利差均环比收窄3

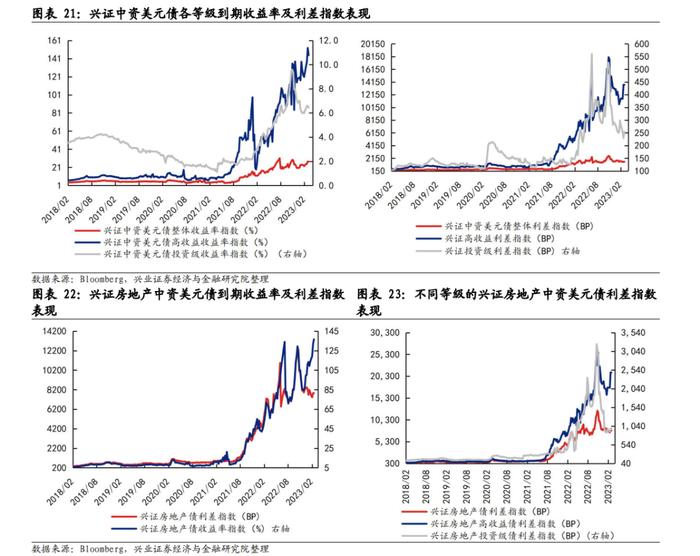

2月中资美元债收益率上行幅度较小。2月中资美元债整体收益率上行0.16%。分板块来看,投资级债券收益率上行0.18%,高收益债券收益率上行2.90%。利差方面,2月整体中资美元债利差下行87.05BP,投资级中资美元债利差环比上行16.73BP,高收益中资美元债利差环比下行403.99BP。

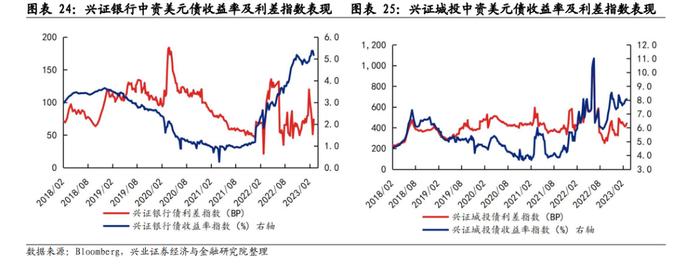

具体跟踪的三个重点行业(房地产、银行、城投)收益率大多上行。具体来看,房地产中资美元债收益率指数上行8.83%,城投中资美元债收益率指数下行0.29%,银行中资美元债收益率指数上行2.71%。

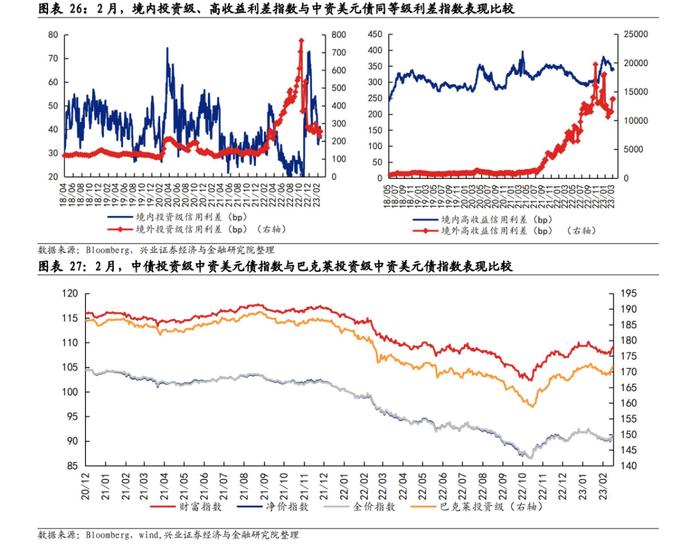

房地产板块方面,投资级和高收益的房地产债利差走势均上行。其中房地产投资级债券利差环比走阔17.15BP,房地产高收益级债券利差环比走阔597.60BP。2月新房市场活跃度上涨,成交规模同比止跌回升,多重因素促进市场热度的短期回升,但长期的市场恢复程度仍有待观望。未来地产美元债表现仍受是否有进一步利好政策拉动、基本面修复数据验证、以及超预期信用事件等因素影响,不同基本面情况的个券估值表现也存在较大分化,央、国企债的结构性机会更为确定。

2月投资级和高收益境内外利差表现分化。投资级信用利差方面,境内利差较上月环比收窄13.79BP,境外信用利差较上月环比走阔0.13BP;高收益债利差方面,境内利差较上月环比收窄24.79BP,境外信用利差较上月走阔876.55BP。

[3]样本券更新后,157只个券剩余期限不足1年出库,新入库146只个券,覆盖新发债券至2022年12月31日

3、当月活跃券及活跃主体跟踪:

3.12月活跃的中资美元债发行主体:

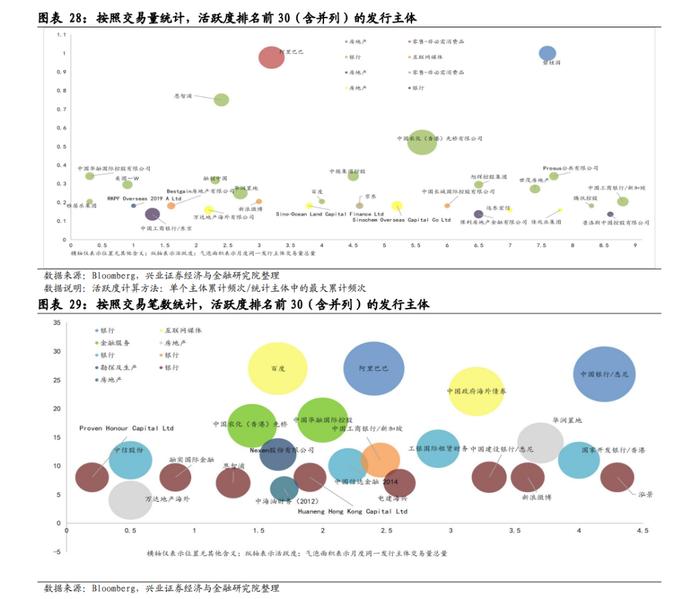

编制方法:统计设计模式如下:(1)成交的统计频率为周度数值;(2)活跃个券样本需满足单周累计成交量(/成交笔数)排在当周的成交个券前列4;(3)按发行主体归纳其所发债券进入活跃券观察样本的累计频次,并将这一指标作为衡量中资美元债发行主体活跃度的参考。

依据以上选取规则并根据可获取的交易规模数据统计,本月活跃度排名前30(含并列)的发行主体主要分布在11个行业中,房地产、化工产品和零售-非必需消费品合计占比超七成,是交易最活跃的三个行业。个券观察下,相较1月,有12家企业新进入交易量高活跃度名单值得投资者加以关注,包括华润置地、中国工商银行/新加坡、新浪微博、中国长城国际控股、Bestgain房地产、RKPFOverseas2019ALtd、京东、Sino-OceanLandCapitalFinanceLtd、SinochemOverseasCapitalCoLtd、普洛斯(中国)、中国工商银行/东京、保利房地产金融。

根据可获取交易笔数,中国银行/悉尼和阿里巴巴是2月成交笔数较为活跃的中资美元债发行主体。行业层面,银行、房地产和金融服务的交易活跃度位列前茅,合计占比超四成。环比相比较下,7家企业新进入交易笔数高活跃度名单值得投资者关注,包括万达地产海外、中国信达金融2014、恩智浦、CDBLFunding2、StateGridOverseasInvestment2013Ltd、中铝国际香港、佳兆业。

[4]可得交易数据来源为Bloomberg的MOSB板块,存在统计数据缺失以及不同的数据来源披露项目存在差异可能带来的偏差

3.22月高热度的中资美元债发行主体:

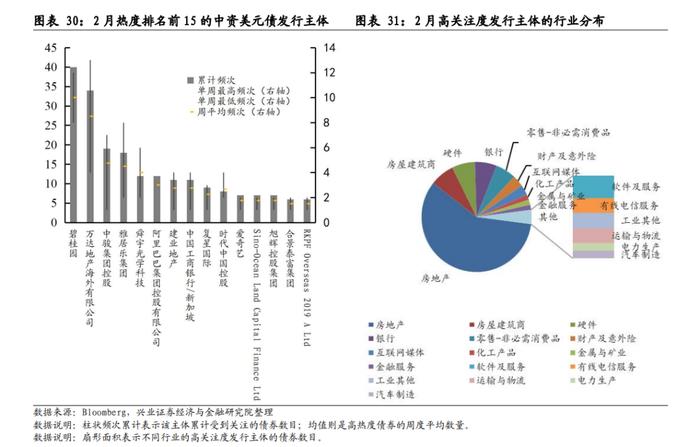

编制规则:(1)统计频率为周度数值;(2)进入高热度中资美元债观察样本需满足一周中Bloomberg中资美元债板块标示该债券存在热度;(3)按发行主体归纳整个1季度的12周内,这一主体所发行的中资美元债进入观察样本名单的频次,并将此作为衡量该发行主体受市场关注热度的标准。

根据以上选取规则可以看到,2月市场上的高热度中资美元债发行主体中,排在前三的企业分别是碧桂园、万达地产海外有限公司和中骏集团控股,其中碧桂园和万达地产海外有限公司累计交易频次显著高于其余公司。关注度排名前15的企业六成为房地产企业,共有9家,较上月数量不变。除了房地产行业,房屋建筑商、硬件、银行和零售-非必需消费品也是市场热度较高的中资美元债关注行业。

3.32月活跃券估值变动

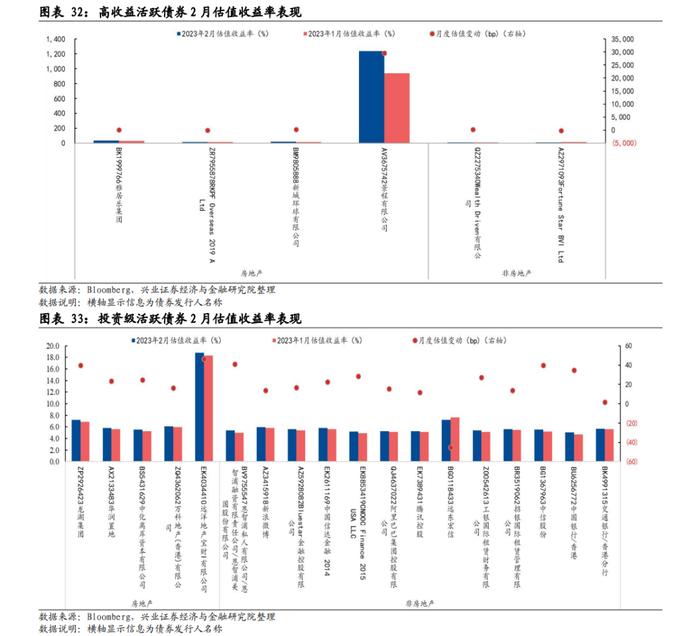

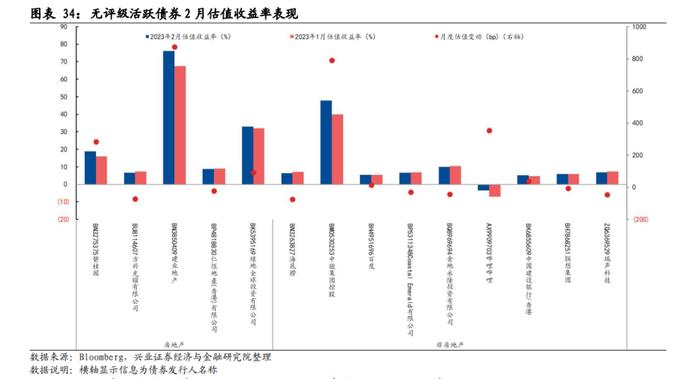

样本选取:跟踪观察的高活跃度样本债券(共38只)涵盖6只高收益活跃债券,18只投资级活跃债券以及14只无评级活跃债券。5

综合来看,2月中资美元债活跃券的估值收益率大多环比上行。其中,投资级活跃个债的估值波动区间较小,高收益活跃债券的估值波动区间相对较大。

1) 2月活跃的高收益中资美元债的估值收益率大多环比上行。分行业来看,房地产活跃券估值收益率大多环比上行,除“RKPFOverseas2019ALtd(代码:ZR7955878)”环比下行35.45BP,其余均环比上行,其中“景程有限公司(代码:AV3675742)”是估值收益率波动上行最大的地产活跃券,月度整体上行29599.33BP。非房地产行业的个券估值收益率表现分化,其中“FortuneStarBVILtd(代码:AZ2971093)”是估值收益率波动下行最大的非地产活跃券,月度整体下行147.05BP,“WealthDriven有限公司(代码:QZ2275340)”是估值收益率波动上行最大的非地产活跃券,月度整体上行178.25BP。

2)投资级的活跃中资美元债,2月估值收益率大多环比上行。分行业来看,房地产板块估值收益率均环比上行,其中“远洋地产宝财I有限公司(代码:EK4034410)”上行幅度最大,达46.58BP。非房地产板块估值收益率大多环比上行,其中除“远东宏信(代码:BG0118433)”下行45.20BP,其余均环比上行,“恩智浦私人有限公司/恩智浦融资有限责任公司/恩智浦美国股份有限公司(代码:BV9755547)”上行幅度最大,达41.25BP;

[5]样本债券根据活跃主体表现情况更新至2022年第四季度

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性