Mysteel参考丨2023年中国钢绞线市场分析与展望

概述:回顾2022年,中国钢绞线市场历经多重压力,利润压缩、被动减产、需求下行等等矛盾的积累,市场情绪一度降至冰点。直到四季度,宏观方面预期出现转向,对之前悲观的市场心态注入了强心剂。2023年钢绞线市场是否能恢复往年生机?目前产量、库存等是否处于合理水平?本文将做简要的分析。

一、钢绞线价格走势情况

1.钢绞线市场价格走势

图1:2020-2023年天津钢绞线市场价格走势(单位:元/吨)

回顾2022年的价格走势与往年截然不同,全年缺乏波段性行情,单从生产和贸易角度来看赚钱效应较差,与往年相比处于低位。整体来看,2022年一季度价格较为平稳,二季度强预期被证伪之后,矛盾积累,造成挤兑,价格上行乏力,从而引发现货价格一路走低的局面;三季度,用钢需求在淡季创下近三年的新低,引发供需矛盾,叠加第二阶段积累的矛盾;直到四季度,利空出尽市场预期转好,市场逐步回暖,价格得以修复。

2023年始,受年前预期好转的影响之下,截止3月10日,钢绞线价格均价为4910元/吨,较年初上涨150元/吨,年同比下降13.4%。从整个黑色产业链来看,原料价格上涨远大于成材,成本驱动明显,同时节后下游需求复苏,市场情绪回暖,在需求持续释放、成本有力支撑、宏观政策向好、市场心态偏乐观等多种偏多因素支撑下,预计短期钢绞线价格或以震荡上涨为主。

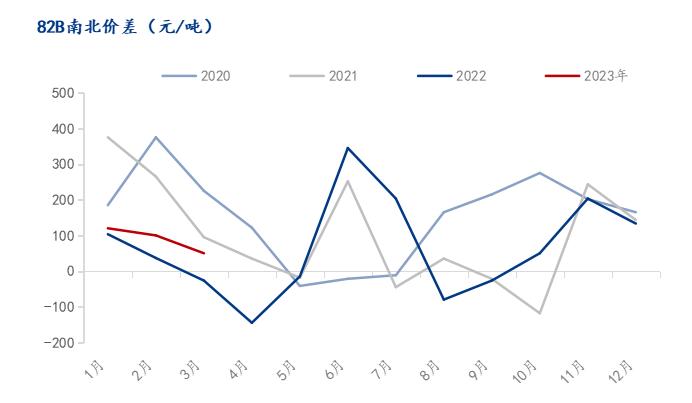

2.钢绞线原料82B价格走势

图2:2020-2023年天津钢绞线市场价格走势(单位:元/吨)

截至3月10日,南北B钢价差为50元/吨,由于目前钢绞线产量大部分集中在华北区域,华北区域竞争较为激烈,在价格下行过程中,北方下跌幅度要大于南方。节后随着价格上行,北方市场超跌反弹力度更为明显,价格持续拉涨,目前价差方面已经有所缩窄,从往年数据来看,未来预计仍有缩窄空间,出现阶段性北强南弱行情。

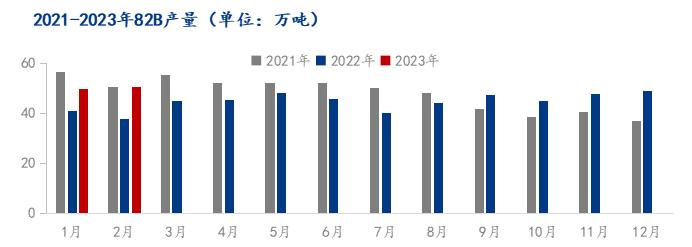

二、2023年82B产量有所回升

图3:2021-2023年82B产量(单位:万吨)

2022年1-12月份82B总产量537万吨,同比减少38万吨,降幅6.67%,2022年全年整体供给处于低位水平;2023年2月份82B产量50万吨,较上月增加0.82万吨,增幅1.65%;3月份钢厂计划量51万吨,较1月微幅增加。由于1-2月份钢绞线价格小幅上涨,钢厂生产意愿加强,叠加下游需求陆续恢复以及政策面利好释放,预计产量仍维持高位。

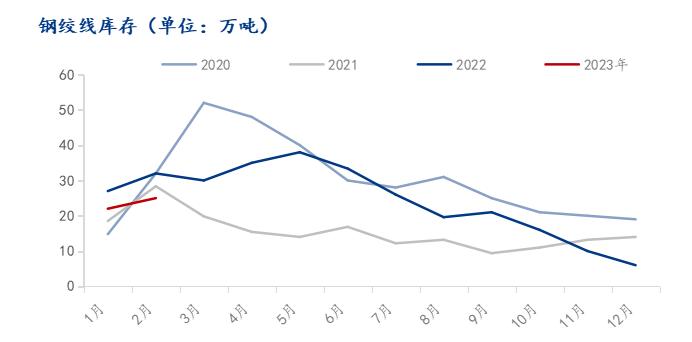

三、2023年库存同比处于低位

图4:2021-2023年82B产量(单位:万吨)

截止3月10日,钢厂库存25万吨,环比增加3万吨,增幅13%,同比减少21%,处于近几年的低位。从往年来看,春节后均有累库现象,但由于2022年经营总体欠佳,产量有所下降,另一方面近期下游复苏加快,库存持续消化,整体库存偏低,目前市场销售压力尚可。

四、2023年钢绞线市场展望和预判

1.2023年产量预计小幅回升

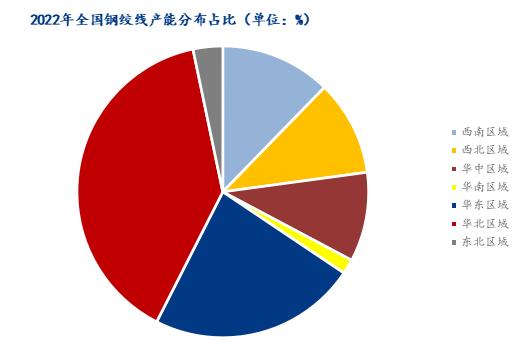

图5:2022年全国钢绞线产能分布占比(单位:%)

目前部分下游需求或逐步恢复,且钢厂利润也得到了一定的修复,短期仍有增量的空间;考虑到2023年基建项目在逐步恢复,预计钢绞线需求有上升空间,但受全球经济下行的影响之下,绞线厂大幅增产的意愿不强,供给微幅增长为主。预计2023年产量仍然维持在580万-600万吨左右。

从市场来看,目前钢绞线产能仍然集中于华北区域、华东区域以及西南区域为主,据样本内调研结果显示,2023年钢绞线产能产线暂无新增,对于整体产量影响不大,目前钢绞线市场几近饱和,预计未来绞线厂大规模新增产能产线的可能性较低,国内对高强度、高性能钢绞线的需求在不断增长,同时对钢绞线品质提出更高要求。未来钢绞线企业主要以平衡发展、提高生产技术为主要目标。

2.2023年需求或有一定回升

图6:铁路运输业固定资产投资完成额(单位:亿元、%)

2022年全国铁路完成固定资产投资7109亿元,投产新线4100公里,其中高铁2082公里。截至2022年底,全国铁路营业里程达到15.5万公里,其中高铁4.2万公里。

2023年铁路工作的主要目标是:全面完成国家铁路投资任务,高质量推进川藏铁路等国家重点工程,投产新线3000公里以上,其中高铁2500公里;完成运输总收入8175亿元,同比增收1239亿元,增长17.9%,总体恢复至2019年水平。

图7:2023年公路投资规模有望增长(单位:公里、%)

2021年高速公路里程16.91万公里,2022年新增7109公里,2023年预计新增9000公里,同比增长26.6%。随着新一轮投资的启动,作为高铁和高架桥及铁路隧道锚固工程的核心组件,未来铁路用途的预应力锚具、钢绞线等产品需求预计将保持同比例增长。

2023年专项债特点是起步早、动作快、新增额多,今年拟安排地方政府专项债券3.8万亿元,新增专项债规模有所上调的情况下,有利于进一步扩大基建投资规模,也能够确保更多重大工程建设项目的开工和推进,今年基建投资将达到较高增长水平,所以2023年基建需求仍值得期待。

3.预计2023年价格重心下移

2022年钢绞线全年均价5217元/吨,预计2023年均价降至4863元/吨左右,均值区间在4500-5200元/吨,振幅区间600-700元/吨,全年呈现前高后低的趋走势,预计全年重心下移。目前在稳定发展背景下,预计2023年行情振幅或将收窄,且考虑到今年需求陆续复苏,在新老基建托底之下,价格有望出现波段性上涨行情。

4.近期市场预判

在供给弹性较大,需求复苏的背景下,涨价仍有一定的空间。以当前视野看,自去年11月份反弹以来,螺纹钢期货主力2305合约已涨近1000元/吨,绝对价格处于疫情前的相对高位,短期回调属于情理之中,不过跌后成本支撑将显著加强。此时的下跌有助于抑制产量释放,有助于市场更低成本拿货,各项政策将有望出台,基建方面投资同比增长,因此认为今年后面仍有大量机会,建议耐心等到市场创造出的机会,以合适的成本价位再行补库。