兰格预测:需求暖意仍在 钢市震荡趋强

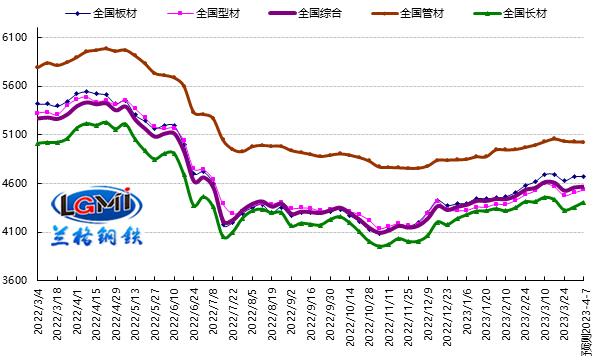

2023年第13周(2023.3.27-3.31)兰格钢铁全国绝对价格指数为4557元,较上周上升0.7%,较去年同期下降15.3%。其中,兰格钢铁长材绝对价格指数为4356元,较上周上升0.6%,较去年同期下降15.3%;兰格钢铁型材绝对价格指数为1504元,较上周上升0.6%,较去年同期下降17.5%;兰格钢铁板材绝对价格指数为4674元,较上周上升0.9%,较去年同期下降15.1%;兰格钢铁管材绝对价格指数为5027元,较上周下降0.2%,较去年同期下降14.6%。

据兰格钢铁网监测数据显示,2023年第13周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡上涨,与上周相比,上涨品种大幅增加,持平品种略有减少,下跌品种大幅减少。其中26个品种上涨,较上周增加25种;10个品种持平,较上周减少3种;7个品种下跌,较上周减少22种。国内钢铁原料市场稳中上涨,铁矿石价格上涨10-35元,焦炭价格维持平稳,废钢价格上涨20-50元,钢坯价格上涨40元。

图1兰格钢铁价格指数变化趋势图

目前来看,国际外部环境依然复杂,世界经济复苏相对乏力,经济增长动能有所不足,经济下行压力不断凸显,虽然国内经济继续保持恢复态势,但恢复步伐略显缓慢,3月份制造业PMI指数呈现高位小幅回落的态势,表明当前需求不足问题仍较为突出,这将对企业信心恢复和生产恢复形成制约。对钢材市场来说,随着扩大内需政策效果的显现,投资和消费将呈现加快回暖的态势,制造用钢和建筑用钢需求将呈现同步释放的局面。

短期来看,国内钢市将呈现“扩大内需政策落地见效,下游用钢需求释放预期仍存,供给释放动力略有减缓”的格局。从供给端来看,虽然需求释放预期依然存在,但钢厂再次陷入亏损境地,使得钢厂生产积极性开始减弱,供给端将呈现高位小幅波动的局面。从需求端来看,随着扩大内需政策落地见效,制造用钢和建筑用钢需求将呈现同步释放的局面,但由于大范围雨雪天气的影响,将影响需求释放的力度。从成本端来看,随着钢价的企稳回升,原料端的价格也再次有所上涨,使得成本支撑力度开始转强。据兰格钢铁周价格预测模型测算,下周(2023.4.3-4.7)国内钢材市场将依然呈现震荡趋强的走势,市场成交的好转将决定上涨的幅度。

关注市场因素

宏观经济:

【PMI】3月份综合PMI产出指数为57%环比上升0.6个百分点

【PMI】3月份中国制造业采购经理指数为51.9%

环比下降0.7个百分点

【PMI】3月份中国非制造业商务活动指数为58.2%

环比上升1.9个百分点

【对外投资】1-2月我国对外非金融类直接投资1360.4亿元同比增长35.7%

【社会物流】1-2月我国社会物流总额53.5万亿元同比增长2.9%

【工业利润】1-2月全国规模以上工业企业实现利润总额8872.1亿元同比下降22.9%

【国企利润】1-2月国有企业利润总额6505.6亿元同比增长9.9%

【金融债券】2月份债券市场共发行各类债券54724.3亿元

【政府债券】2月全国发行地方政府债券5761亿元

行业动态:

【钢铁利润】1-2月黑色金属冶炼和压延加工业亏损101亿元同比下降151.1%

下游需求:

【船舶行业】1-2月全国承接新船订单925万载重吨同比增长63.6%

【船舶行业】1-2月重点船舶企业实现利润总额2.7亿元同比扭亏为盈