2023年纯碱多空大战与2024年螺纹钢多空拉锯战的基本面比较分析

近期有人说螺纹钢的不断增仓,空头不断增仓,多头也在不断增仓,找不到多头是谁。当前的巨额持仓与2023年纯碱的多空大战有得一拼,开始时是空头得势,后面纯碱空头被多头围歼,损失惨重。

讨论任何一波大行情,首先是离不开对基本面供需关系的分析,这是矛盾的核心。

从纯碱的供应来看,供应高度集中,2023年空头做空的主要逻辑是远兴投产新产能。新工艺成本大降,供给大增。供给增加的产能要把纯碱价格大幅的下移。空头做空的主要bug就是在这个产能投产的时间,一次次延后,加上供应高中集中,垄断性极强;从纯碱的需求角度来看,现货升水期货,无论是近期合约还是远期合约,期货盘面始终大幅贴水现货。贴水幅度一度超过20%,这显然是存在极大的问题的;且2023年房地产竣工交付始终保持20%左右的增幅,这就说明下游玻璃厂对原料纯碱的需求是呈现增长的。所以从供需关系来看,从期货现货基差关系来看,都是对多头极为不利的,所以空头往下增仓砸价的过程迎来了产业资本的狙击,供应没有如期释放,这对空头就是极大的战略不利,最终被围歼是不可避免的。这个问题在2023年7月份陪同中粮期货的朋友去山西某钢厂拜访,晚上在吃饭闲聊时重点提及,当时的局面对空头极为不利。或将迎来大涨。所以2023年的纯碱做空行情是做空资金犯了极其严重的战略认知错误,误信远兴能源新投产产能能如期释放,供应增加的这个预期。且纯碱相较于螺纹钢而言,从商品的储存角度来看,要好于螺纹钢,螺纹钢三个月卖不掉,就存在生锈之后变成处理品、残次品,卖相极差之后,要大幅降价才能销售的现实。

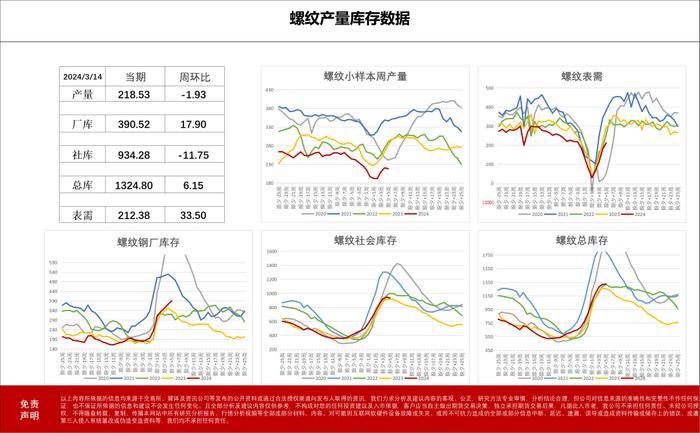

2024年的螺纹,现阶段首先面临的事实就是现货库存高企,按照上海钢联公布的最新样本数据来看,表需回升极其缓慢。库存达到了1320万吨。库存是硬伤。而从需求上来看,要降库存降到合理水平,至少在接下来10周至12周的时间里每周降库超过50万吨以上,达到60万吨,这还是在产量不再增加的前提下。很显然,就目前各地的开工情况来看,很难实现,能保障每周降库30~40万吨就已经非常不错了。也就是从同期的表需角度来看。2023年3月份周度表观消费还能维持在300~360万吨之间,取均值大概310~320万吨的水平,也就是说按照当前220万吨的周度表观消费来看,表需下降了100万吨左右,降幅达到了30%。这是非常惊人的表需下降,未来表观消费是否能回升,需求是否能起来,现在很难说。如果需求起不来,降库去库的唯一途径则是钢厂加大减产幅度。而减产幅度的加大,必然导致原料端需求减少,价格不断下行,螺旋式的负反馈行情必然形成。而企稳的条件则是需求何时能与供应形成平衡,去库的压力降低。

2024年现阶段的螺纹钢下行行情,是库存高位,产量低位,需求低位,现货拽着期货往下跌,现货跌幅大于期货盘面跌幅,很多区域市场现货节后跌幅400~500左右,且成交极差,没有流动性。且在下跌过程中,给钢铁生产企业跌出了加工利润,由于供给分散,统一协调强制性减产的动作不强,螺纹钢到现阶段还没有迎来库存的转折点,且真实库存高于机构公布的库存数据;是现货拽着期货往下跳。且由于铁水产量没有增产预期,铁矿石从高估值向合理估值回归的过程中,出现了生产企业的利润扩张。至于热卷,产量已处于向高位恢复中,卷螺差已经拉大,需求再好,抵不过供应的增加。卷端下游,管厂、冷轧压延厂库存高企,需求增长空间有限。在持续得不到降库的情况下,热卷供应增加量,最终也将成为期货交割资源。所以说05面临着极其严重的现货库存、供应与需求的矛盾。套保的钢厂有交货能力,但多头有接货能力吗?特别是螺纹钢因为品种的特殊性,生锈之后卖相极差,只能当二级品处理。在当前1300万吨库存的情况下,每周降库多少,代理商手中的库存资源才不至于恐慌呢?3月中旬离雨季的到来还有多久呢?对近月螺纹钢现货的隐忧

所以能否把纯碱与螺纹钢作为对比,从基本面供需的角度详加推敲即可。大多数的市场参与者,认为金融资本是决定行情走势的关键,是资金导致的下跌,这是从根本上否定了商品的供需关系决定价格方向的这一核心。资本不是万能的,资本在政策面前,一文不值;资本在趋势面前,也只是起到了对趋势的跟随,或者短期阻扰干扰的效果,而不是从根本上改变趋势走势。很多人,奉行所谓的钱比货多。那现在很简单,螺纹钢现货大幅贴水05合约,既然这么看多,多接贸易商手里的现货啊。买盘面干嘛?谁能最终去接货?大多数都是投机而已。在需求冰封,现货流动性缺失,需求萎缩的当下,还记得2023年05合约螺纹钢最终交货价是多少吗?从4400高位跌到了5月26日的3320。

现阶段我们唯一能做的就是祈祷:需求只是延后了,只是短期资金不到位,复工晚了,需求一定会好的,抱此幻想了。

附近期获得了以下关于政府投资类项目资金状况的一些说法:仅供参考。

1、昨天跟地级市投资平台主管领导聊:12+19落实情况。

关于19省地级市开工情况及化债情况,已经在落实了。不新开,已建未完工50%直接停。针对这部分对总包单位的还款来源也包含在化债里面统一上报了。施工企业今年的资金情况应该会蛮不好。看不到希望。信心崩塌啊。

2、春节过来,初10的我聊了一下。鄂钢、金盛兰都是满负荷生产,萍钢有检修。我问他们:现在节后下跌信号很明显,为什么还要满负荷。

回复:原料跌幅比材料跌幅大,钢厂年后的边际利润比年期高了1-200元。再问:那生产出来的货有代理商接吗?

回复:代理商接货意愿比较强。逻辑是一个是后结算,一个是在期货上面直接套,可以看见利润。

当钢厂确定最终结算价后,这部分套利空间就没得了。最近这一段没有跟钢厂聊,暂时不清楚情况。

3、建设项目,在可研报告,财评时会提出资金来源。正常政府项目资金来源是:专项债及政府自筹。已明确资金来源的情况下,政府作为业主单位时,投融资平台即使有钱,也不能将钱支付到对应的项目中。。之前地方政府专项债一直存在挪用问题,10个瓶子9个盖。现在专项债停了,政府端在工程端付款的流动性也就停了。所以是一连串的后续应对方式。

4、国家一直强调的专款专用就是这个意思。这个项目100亿80亿是专项债。那么就必须是80亿专用。其他资金挪进来,就是违规。

5、投资平台的钱是公司的钱,专项债及政府自筹是财政的钱。两套系统。

6、基于专项资金的特殊性就催生了很多以专项债资金作为还款来源的,供应链金融业务。这个逻辑就在城投公司下属建设公司作为载体完成的。包含正反项保理业务。现在专项债后续资金没有了,反向保理也就大面积停了。

7、以前可以做应付账款的反向保理。这种情况下,供应商欠款的积极性就强很多啊,基于甲方信用做的融资款项,回款也有保证。现在只能做正向保理了,那是基于供应商的信用,这大家积极性要降低很多啦。