毕马威对31亿预付账款商业合理性存疑!建议公司审计委员会聘请独立第三方协助调查!

由于本公司需要更多时间提供核数师就审核全年业绩所要求的所有数据及解决核数师在审核过程中提出的该等事宜,本公司将无法在2024年3月31日或之前根据上市规则第13.49(1)及(2)条公布全年业绩。

核数师发现的该等事宜概述如下:

核数师注意到,根据本公司未经审计综合财务报表,截至2023年12月31日,本集团的预付款项余额约为人民币44.7亿元。于2023年第四季度,本集团向若干供应商(「该等供应商」)支付约人民币34.2亿元。截至2023年12月31日,本集团向该等供应商支付的预付款项余额约为人民币31.3亿元。核数师认为,该等供应商大多是本公司2023年度新增交易方,并无历史交易记录,其中(i)部分该等供应商的注册资本低于2023年向其支付的预付款项余额;(ii)天眼查信息显示部分该等供应商社保参保人数为零;及(iii)2024年1月,本公司支付约人民币15.2亿元预付款予该等供应商,当月收到其回货约人民币4.05亿元。核数师亦知悉,截至2024年1月31日,本集团预付给该等供应商的预付帐余额约为人民币42亿元。

有关该等事宜,核数师要求本公司提供进一步数据及解释(包括完整的与上述若干预付款安排相关的会计记录和文件以及有关持续经营的详细营运资金预测),并建议本公司审计委员会(「审计委员会」)成立独立调查委员会,调查上述若干预付款项安排的商业合理性,并考虑聘请独立第三方协助调查。

本公司的初步意见

鉴于该等事宜,本公司提供如下信息:

根据鲜果行业惯例,本集团向供应商支付预付款项以确保优质水果的稳定供应。于厘定本集团向其供应商支付的预付款项时,本集团一般会考虑市场状况、产品需求趋势、价格变动、本集团的财务状况、与供应商的关系、产品质量、供应商声誉、生产规模、运营经验、全年稳定的供应量、食品安全控制以及价格稳定性等多项因素。

COVID-19疫情后,2023年水果行业迎来增长机遇的同时,行业内竞争态势剧增。本集团一直致力拓展供应商网络,从而保持竞争力。按照鲜果行业的惯例,本集团通常需要提前三至六个月向供应商支付预付款项以确保足够的优质鲜果供应,一般约定为支付预付款后第三个月起陆续进行鲜果交付。

本集团于2023年第四季度的预付款项余额比上年同期增长,主要是由于本公司业务的增长及扩张计划。此外,中国春节期间通常属于水果产品销售高峰期,因2024年中国春节为Covid-19结束后的第一个中国春节,本公司须在2023年第四季度提前储备充足优质果品。此外,根据2024年经营计划,本公司需要增加水果订购量以满足销售增长需求,并为2024年第二季度及第三季度储备充足鲜果供应,以奠定2024年度本公司经营发展基础。

本公司正并将继续与核数师密切合作,并按照其要求提供必要的信息及文件,并与审计委员会及核数师保持积极沟通,以尽快解决所有未决事宜及完成全年业绩的审核工作。全年业绩的预计公布日期需与核数师进一步确定,本公司将适时另行刊发公告。

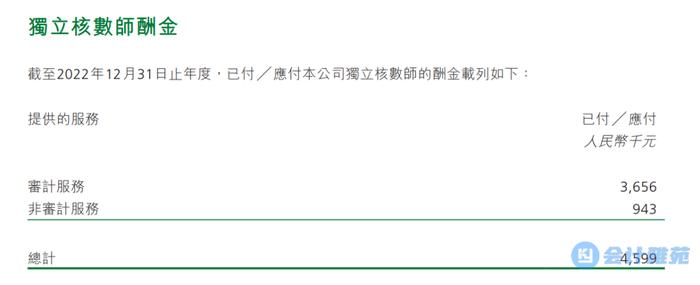

公司审计师及2022年审计费