【国海食饮 | 农夫山泉2023年报点评:2023年完美收官,茶饮料板块高歌猛进 240331】

事件:2024年3月26日,农夫山泉发布2023年年报,2023年实现营业收入426.67亿元,同比+28.4%;归母净利120.79亿元,同比+42.2%。其中2023年下半年实现营业收入222.05亿元,同比+33.44%;实现归母净利63.04亿元,同比+62.19%。

1、包装水稳健增长,茶饮料展现高景气度。2023年公司继续巩固包装水行业领导地位,并在茶饮料方面取得突破性的增长,包装饮用水和饮料爽引擎格局进一步夯实。具体来看:1)包装饮用水:2023年公司饮用水实现营收202.62亿元,同比+10.9%,公司加大了对优质水源地的宣传,先后推出长白山、峨眉山、太白山和万绿湖四个水源为主题的宣传广告,突出公司天然优质水源和产品差异性,实现在高基数背景下依然保持稳健增长。产品端公司2023年下半年升级回归了4L装产品,满足不同消费者的使用需求。2)茶饮料:2023年公司茶饮料实现收入126.59亿元,同比+83.3%,其中2023H2茶饮料收入的同比增速相较上半年显著提升,东方树叶的快速增长主要得益于无糖茶行业的快速发展以及公司超过10年的品牌培育,我们预计同时网点数量的快速扩张进一步助推东方树叶实现销售规模的快速增长。3)功能性饮料:2023年公司功能性饮料实现收入49.02亿元,同比+27.7%,疫情后消费者对功能性饮料的认知持续提升,我们预计随着行业的扩容,公司“尖叫”和“力量帝”有望凭借良好的卡位持续受益。4)果汁:2023年公司果汁饮料实现营收35.33亿元,同比+22.7%。报告期内公司17.5°果汁品牌推出产季先定鲜榨橙汁,进一步在新鲜度上取得突破,NFC系列通过推出大瓶装,进一步丰富产品矩阵。

2、收入高速增长下,净利率水平进一步提升。2023年公司实现毛利率59.55%,同比+2.10pct,我们预计毛利率的提升主要由于包材、PET等原材料价格的下行。2023年公司销售、管理、财务费用率分别为21.76%、5.07%、0.23%,同比-1.77pct/-0.45pct/+0.00pct,费用率的显著优化我们预计主要由于:1)公司产品结构的变化,较高盈利能力的茶饮料占比提升;2)供应链成本优化。2023年公司实现归母净利润率28.31%,同比+2.75pct,盈利能力创上市以来新高。

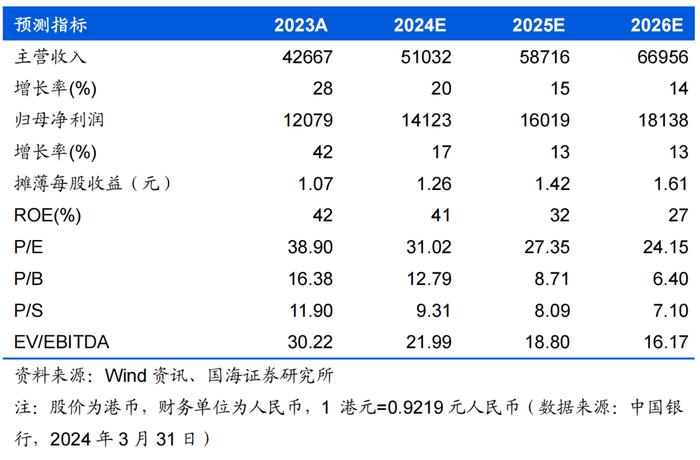

3、盈利预测和投资评级:公司深耕包装天然水,坚持创新,长期主义,积极拓展品类,完整在茶饮料、功能饮料、果汁等细分赛道的布局,鉴于公司茶饮料业务表现亮眼,且无糖茶业务处于快速扩容期,我们上调公司盈利预测,预计2024-2026年的EPS分别为1.26/1.42/1.61元,对应PE为31/27/24X,维持“买入”评级。

4、风险提示:1)原材料价格波动;2)新品推出不及预期;3)渠道拓展不及预期;4)品牌舆情影响销售;5)线上拓展不及预期。