国君食品 | 珍酒李渡:酒中珍品,发力升级

导 读

多香型品牌矩阵发力升级,渠道、产能夯实助力增长,珍酒李渡有望持续规模扩张、释放盈利弹性。

摘 要

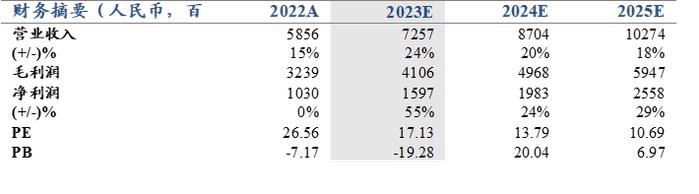

投资建议:手握“异地茅台”珍酒、区域领先李渡等核心品牌资源,发力升级、夯实渠道、扩建产能等打开增长空间。预计2023-2025年EPS0.49、0.61、0.78元,目标价12.09港币,首次覆盖,建议增持!

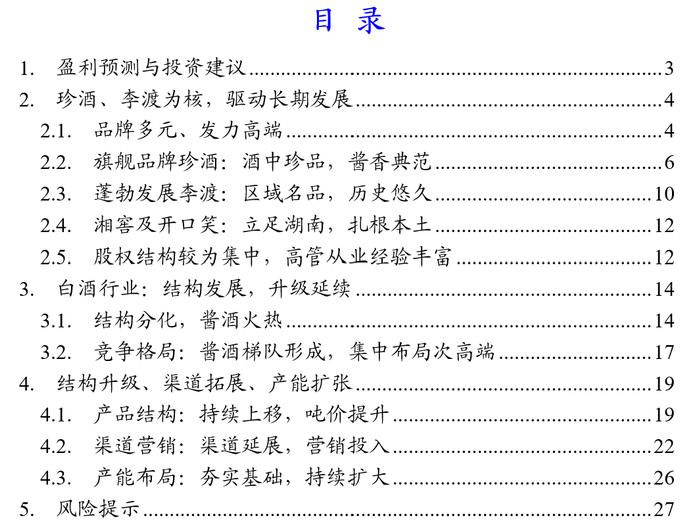

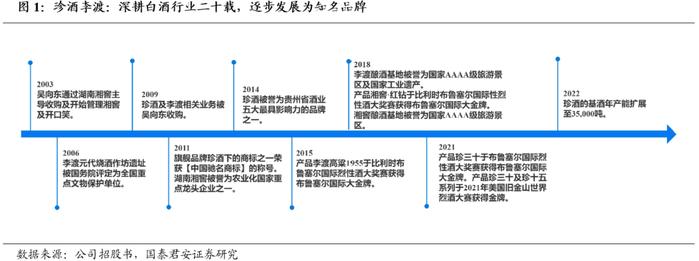

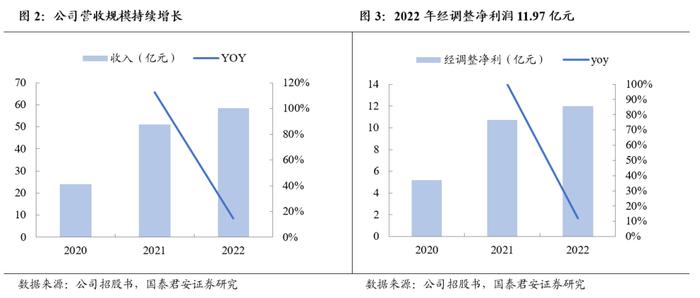

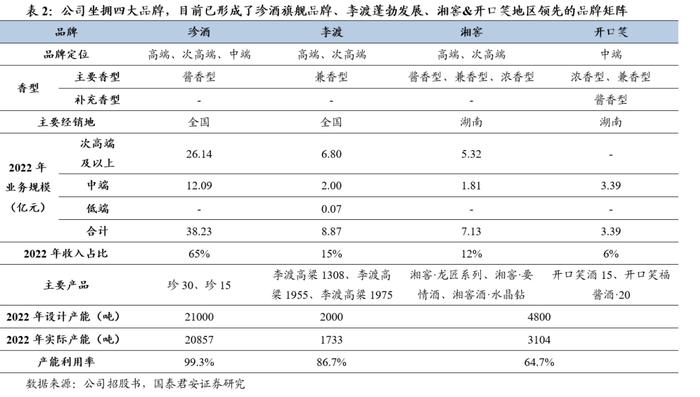

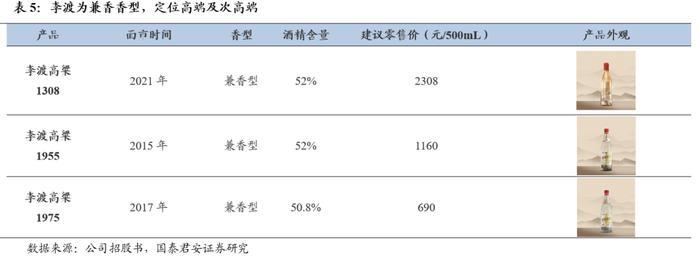

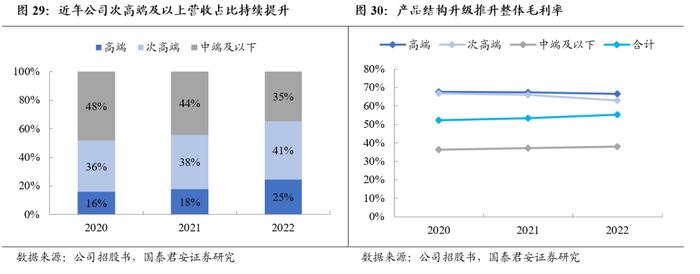

珍酒、李渡为核,构建增长引擎。珍酒李渡通过并购整合构建四大品牌、多种香型的业务体系,形成了以珍酒为旗舰品牌(酱香型)、李渡蓬勃发展(兼香型)、湘窖&开口笑地区领先的品牌矩阵,2022年收入58.6亿元、同比+14.9%(2020-2022年CAGR56.2%),净利润10.3亿元、同比持平,扣除上市费用及优先股公允价值变动后2022年经调整净利11.97亿元、同比+12%。2022年四大品牌珍酒、李渡、湘窖、开口笑分别实现收入38.2、8.9、7.1、3.4亿元,其中旗舰品牌珍酒因前身为茅台易地试验厂而被誉为“异地茅台”,占收入比重超过65%,为第一大增长引擎,李渡拥有元代烧酒作坊遗址作为独有的品牌资产,2022年增速同比+36%领先其他品牌。近年来珍酒、李渡放量增长带动产品结构升级,公司毛利率由2020年的52.2%提升至2022年的55.3%。2022年市场及投入加大拖累盈利能力,未来净利率有望迎来改善。

白酒结构周期,酱酒拐点将至。白酒产量平稳运行,结构升级推动行业稳步增长,市场集中度持续提升。根据权图数据,2022年酱酒产能占比约11%、收入占比32%、利润占比40%,目前酱酒格局迎拐点,品质化、品牌化发展下酱酒逐步分化,珍酒凭借优质基因放量可期。

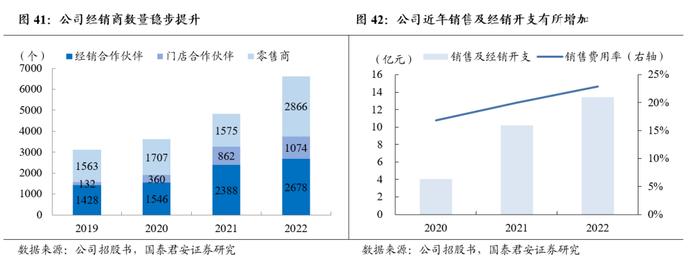

渠道蓄力,开拓可期。公司近年来持续拓展与升级经销渠道网络,并深耕终端布局,截止2022年底经销商6618家,其中经销合作伙伴、体验店、零售店分别为2678家、1074家、2866家,经销合作伙伴覆盖超18.9万个销售终端。珍酒于2020年提出“6+8+N”市场布局战略,未来渠道持续拓展的同时有望进一步强化渠道质量与渠道结构,渠道杠杆拉动下品牌势能与市场培育有望实现进一步突破。

风险提示:宏观经济波动加大、行业竞争加剧、食品安全风险等。

正 文