圆说保险|赴港购险趋热,理赔和收益各具优劣,香港保监局重要提醒:莫向代理人支付保费

转自:广州日报客户端

“近期去香港,刚通关就看到很多香港保险公司支起摊位宣传自家产品。”近日,刘女士向记者报料。自港澳便捷通关以来,香港保险持续火热。

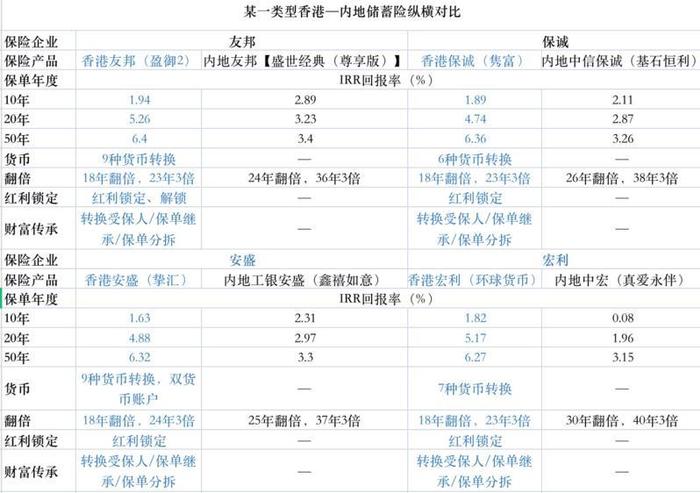

当前利率、汇率下行背景下,港险怎么买、怎么赔、需要注意什么?记者选取友邦、保诚、安盛、宏利四家保险公司,分别面向香港、内地销售的8款储蓄险产品进行比对。

香港保监局也于近期面向内地投资者发布重要提醒:直接向保险人支付保费,而不是向保险代理支付;不要参与香港人寿保险在内地的任何销售活动;不要与销售保险的无牌人士接洽。

港险首选用香港银行账户缴费,理赔总体效率稍逊于内地保险

记者注意到,社交平台上,不少年轻人分享自己的投资理财心得。其中,赴港买保险成为其重视的理财方式之一,“我去香港买保险更加看重收益,一方面强制自己储蓄,为了日后攒一笔养老钱,另一方面也是希望为家里留一点外汇储备。”

香港保险业监管局(保监局)今年3月10日公布的2022年香港保险业的临时统计数字显示,2022年长期有效业务的保费收入总额为4914亿美元,下跌9.1%。然而来自内地访客的新造业务保费为21亿美元,上升200.3%,因个别保单及2021年基数较低而显著回升,占个人业务总额1.5%。此客户群组购买的保单中约95%是以非整付方式支付(即非一笔过支付),终身寿险、危疾及医疗保险分别占保单的份额为41%、32%和19%。

“目前港险缴费方式首选用香港银行账户缴费,第二季开户难度比第一季略有改善,主要还是看个别网点人员态度。”中原金融营业总监李智峰提醒称,内地人士在港险理赔方面,总体效率会稍逊于内地保险,如果有大品牌且资深的经纪人协助则会省心很多。

针对当前人民币汇率下行现状,李智峰建议,目前人民币汇率走低,但这只是阶段性的,可以参考“平均成本法”,五年缴更有利于控制购汇成本。他举例,年交1万美金,第一年用7万人民币购汇,第二年8万人民币购汇,第三至五年6万人民币购汇,总投入就是33万人民币。而如果首年直接购5万美金,则需要花费35万人民币。

港险投资风格更进取,内地险以保证收益为主

记者选取友邦、保诚、安盛、宏利四家保险公司,将同一类型(面向0岁宝宝,5年期交费,年交10万,港险对应美元,内地险对应人民币),分别面向内地、香港销售的储蓄险产品进行比对发现,香港保险的特点在于支持多种货币转换、双货币账户、翻倍、红利锁定,以及转换受保人、保单继承、保单分拆等财富传承功能。

记者注意到,在保本的基础上,港险投资风格较为进取,争取实现更高的预期收益;内地险则较为保守,以保证收益为主。从以上四家公司的8款产品对比可以看出,港险10年IRR回报率普遍低于2%,内地险大部分集中在2%以上;但到了第20年,港险IRR回报率升至4%-5%,内地险则集中在3%左右;到第50年,港险IRR回报率均在6%以上,内地险在3%左右。

聚焦香港保险产品来看,不同储蓄险之间的区别较小。但值得一提的是,香港安盛(挚汇)的双货币账户。据了解,在保单第10个周年日起,挚汇可以用部分退保的模式,将保单价值锁定在主要货币户口,将非保证变成保证,减少市场波动对保单价值的影响。转换了的这部分价值,客户可以自由免费调配到环球货币户口。

“双重货币户口除了能够赚到可观的利息外,还可以自由提取。特别是在遇到‘金融海啸’之前,若提前对户口进行以上操作,可以更好地控制风险,过后再‘抄底’也更游刃有余。”保险行业分析师告诉记者。

业内人士表示,香港和内地保险各有千秋,不能绝对的评价孰优孰劣。针对个人的具体情况,每个人对保险的诉求也千差万别,因此最终如何选择不仅要考虑自身家庭未来规划、个人经济实力,还要考虑自己投保的目的、保险组合的规划等。

香港保监局发布重要提醒:莫向保险代理支付保费

赴港保险需要注意些什么?就在本月,香港保监局在《监管通讯》第7期“保单持有人专栏”发布《来自中国内地的潜在保单持有人须注意的重要经验》,提醒来自中国内地的潜在的保单持有人注意三项重要经验。具体来看,包括直接向保险人支付保费,而不是向保险代理支付;不要参与香港人寿保险在内地的任何销售活动;不要与销售保险的无牌人士接洽。

文中指出,持牌个人保险代理,是就其所代表的保险人提供的保险产品的适合性,是否满足保单持有人的需要向潜在的保单持有人提供建议;为协助和支援保单持有人申请合适的保单;并在整个保单期间为保单持有人提供服务。

然而,持牌个人保险代理的角色并不是直接向保单持有人收取保费,也不是作为保单持有人支付保费的渠道。毕竟,个人保险代理持有的是个人(而非公司)银行账户,其设立的目的不是接收或管理保费,而他们也必须避免将保费与其自身的个人资金混在一起。向个人保险代理支付保费,可能会导致资金无法按时(或有时根本无法)转交给保险人。这可能导致保险被取消(或根本没有生效)或在保单持有人不知情的情况下其保单被提取自动保费贷款。

“香港的持牌保险中介人不得违反内地的相关法律及法规,而该等法律及法规订明,若没有相关牌照而在内地招揽保险业务,即属犯罪。因此,对于那些声称是香港的持牌保险代理人,而在内地招揽你于内地向香港保险人购买保险的人,要持有怀疑的态度。这很有可能他们是不被允许这样做的,而如果他们的主事保险人发现,将会带来不利的后果。”

当消费者到香港并从香港保险人购买人寿保险时,可能会被要求签署一份“重要资料声明书——内地人士在港投购人身/寿险保单”,作为销售过程的一部分。透过这个步骤,可以确认整个销售过程是在香港进行的。如果确认了这一点,而后来发现部分招揽事宜是在内地进行的,那么这可能会对消费者的保单效力产生不良的影响。

文/广州日报·新花城记者赵方圆