直播预告|如何精准评价城投企业信用风险?中债资信推出《2023版中国城市基础设施投融资企业主体信用评级方法》

城投企业自成立以来承担了大量城市基础设施建设的投融资职能,在区域经济发展、民生保障、社会治理等方面发挥了重要作用,是区域发展的重要支撑力量,同时经过十余年的发展,城投企业已成为债券市场主要发债主体,受到市场投资者的广泛关注。近年来我国宏观经济环境和城投行业风险形势正发生深刻变化,为更准确、客观反映中国特色国情下城投企业的真实信用风险,充分发挥评级揭示信用风险本质作用,促进评级行业公信力提升,中债资信结合国家宏观环境变化和行业发展新特征,对城投主体信用评级方法进行了全面优化升级。

6月2日(周五)15点30分

中债讲坛将为您带来

“如何精准评价城投企业信用风险?”主题直播

聚焦本次城投主体信用评级方法升级的核心要点

在直播间与您倾情分享

参与方式一:预约直播

参与方式二:扫码进入直播间

一、2023版城投主体信用评级思路

中债资信自成立以来,持续加强评级技术体系建设,夯实风险预警揭示的底层核心技术实力,根据城投行业风险形势和特征变化,多次开展城投主体信用评级方法的局部调整,以保持技术方法的适用性和先进性。在过往评级技术方法指导下,中债资信形成了具备较高区分度的城投级别体系,级别结果和信用分析观点被众多机构作为投资、交易环节的重要依据。

近年来,宏观经济环境和城投行业风险特征正发生深刻变化。一方面,未来中国式现代化的本质要求是实现高质量发展,较之传统基建“投资拉动”增长模式,更注重基建在服务实体经济发展、建设现代化产业体系中的作用。未来经济增长模式及基建作用机制的转变,必然带动区域经济发展和城投个体运行产生更多的“变”和“新”。另一方面,严控隐债新增、稳妥化解存量债务是当前城投企业面临的重要任务,未来城投企业债务将逐步由“增量时代”转入“存量时代”。城投自身债务体量大、内生造血能力偏弱、土地出让收入下滑背景下政府支持能力有所弱化,使得城投企业多数依赖借新还旧实现资金周转,同时受区域经济发展、区域融资能力、区域债务管控等因素的差异化表现影响,城投企业区域分化特点愈发突出。结合上述宏观环境及行业发展新特征,中债资信在前期城投主体信用评级方法基础上,进行了较大幅度的优化升级并形成2023版城投主体信用评级方法体系。

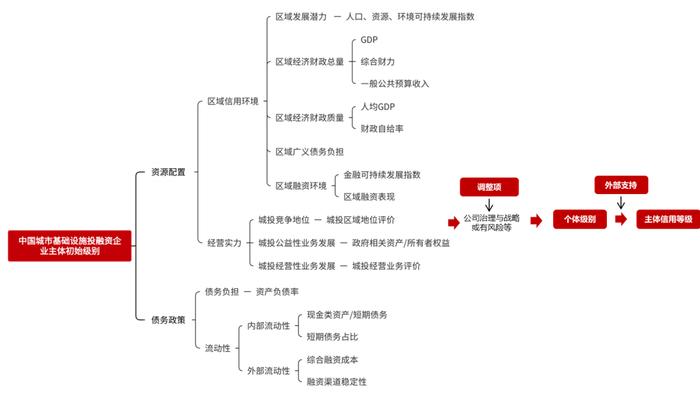

中债资信对城投企业的信用评价,以其自身资源配置能力和债务政策水平的分析为核心,并结合城投企业可以获得的外部支持及限制性短板因素,最终形成主体评价结论。具体来看:

1、资源配置方面,主要考量区域信用环境和经营实力。(1)现阶段区域资源禀赋状况是城投企业经营环境最直接的体现,区域间经营环境的差异直接影响城投企业可配置资源的总量和质量,因此区域信用环境评价是衡量城投企业资源配置的重要指标。(2)城投企业经营实力是影响企业获取区域资源、获取外部支持、提升自身竞争实力的重要因素,城投企业区域市场地位越高、回款情况越好、转型质量越高,企业竞争实力和抵御风险的能力也就越强,因此需要评价城投企业的经营实力。

2、债务政策方面,主要考量城投企业的资本结构和流动性。(1)资本结构是影响企业债务稳定性的关键因素,可以通过债务负担进行考量。(2)因流动性枯竭造成资金链断裂、进而债务违约的现象屡见不鲜,考虑到当前城投企业的核心任务仍是保障存量债务的周转和偿付,流动性管控至关重要,因此流动性是评价城投企业债务政策的重要指标。

3、短板因素方面,主要考量公司治理与战略和或有风险。结合城投企业特征,在评价短板效应时,主要考察城投企业治理结构、管理效果、大额对外担保情况。

4、外部支持方面,主要考量外部支持能力和意愿。城投企业在基础设施建设和投融资方面地位突出,且与地方政府存在天然的密切关系,出现信用风险后对所在区域金融环境的冲击明显高于一般工商企业,因此,通常情况下地方政府可对城投企业提供救济性支持。中债资信评价城投企业的外部支持时将综合考察外部支持能力和意愿。支持能力主要考察地方政府偿还其法定债务的能力,支持意愿则结合城投企业的主体重要性程度、主体违约的声誉影响和历史政府支持情况三个维度来考察。

二、2023版城投主体信用评级方法主要变化

(一)重视发展质量及可持续发展潜力,新增相关评价指标

我国经济发展已由高速增长阶段转向高质量增长阶段,为顺应新发展阶段、新发展理念、新发展格局,同时考虑到谋求可持续经济、可持续生态和可持续社会的协调统一才能最终达到全面发展,对城投企业进行信用风险评价时,中观区域层面需关注区域经济发展质量和可持续发展潜力。微观个体层面,近年来随着“推进城投平台市场化转型,逐步剥离政府融资职能”政策要求逐步落地,城投企业业务转型情况明显增多,对城投转型质量需予以更有效的评价。

Ø“区域信用环境”新增“区域发展潜力”和“区域经济财政质量”评价维度

区域信用环境在城投企业资源配置中占据核心地位,是城投企业获得资源配置的决定性因素。城投企业区域信用环境越好,区域能够调配的资源越多,企业能够获得委托方的回款资金越多、外部融资环境更优,越有利于企业投融资活动的开展。区域信用环境增加“区域发展潜力”和“区域经济财政质量”评价维度,其中区域发展潜力主要评价区域未来人口、资源、环境的发展可持续性与趋势,区域可持续发展潜力越强,对城投企业的潜在支撑就越强、城投企业经营化业务转型基础越好;区域经济财政质量主要评价城投企业所在区域的经济、财政的发展效果,同样体量规模下,区域经济财政质量越好,利用财政收入支付民生支出、化解债务风险的能力也越强。

Ø“经营实力”新增“城投经营业务发展”评价维度

严控地方政府新增隐性债务的背景下,城投转型趋势日益显著,转型成功的城投企业可以通过经营性业务的运营补充自身现金流、缓解流动性压力,反之则对公司整体业务发展及债务偿付形成拖累。

(二)更加关注城投企业再融资能力,新增评价指标并优化原有指标权重

如上文所述,当前城投行业债务体量大、企业内生造血能力偏弱、土地出让收入下滑背景下政府支持能力有所弱化,城投企业多数依赖借新还旧实现资金周转,因此中债资信认为中短期内需更加关注城投企业的再融资能力,中观区域层面需关注区域金融资源和区域融资表现的变化,微观个体层面则重视流动性等关键要素的指示意义。

Ø“区域信用环境”新增“区域融资环境”评价维度

区域融资环境对城投企业信用品质影响至关重要。区域金融资源多寡导致区域企业流动性和极端情况下的风险缓释效果呈现明显分化,而区域融资表现亦反映市场投资人对区域的认可度,是区域融资环境的直观表现。

Ø加大原有“流动性”相关评价维度权重

因流动性枯竭造成资金链断裂、进而债务违约的现象屡见不鲜,考虑到当前城投企业的核心任务仍是保障存量债务的周转,流动性管控至关重要,因此中债资信加大个体企业层面“流动性”评价维度的权重。

(三)评级结果更加突出城投企业区域分化

近两年弱区域高层级主体发生风险舆情事件,加之地方政府以省为单位落实隐债化解和风险管控责任,进一步加强了城投信用分化逻辑逐步转向区域信用环境的市场预期。中债资信引入区域可持续发展潜力、区域经济发展质量、区域金融资源、区域融资表现等切实反映区域信用差异的关键要素,进而突出城投企业的区域分化。