【国海策略】如何看当前的出海行情—出海系列专题 1

投资 要 点

1、2023年以来出海主题开始出现持续超额收益,综合考虑出海公司的变迁以及行业分散,我们构建了出海30组合,在此基础上构建了行业中性的出海核心20组合。

2、内需疲软,以出口为代表的外需单边发力时出海更容易有β行情,本轮出海行情发生在国内地产周期下行,海外再通胀的背景下,核心出海标的以工程机械、汽车、家电等优势制造业为主。

3、进一步来看,海外需求与价格趋势出现共振时,出海板块将演绎业绩驱动的行情,本轮出海呈现明显的业绩驱动特征,但驱动力度小于2020-2021年。如果量价无法共振,则类似于2014-2016年“一带一路”主题催化下的估值行情。

4、当前出海正处于调整阶段,但出海主题的筹码结构尚未拥挤,海外再通胀背景下业绩有支撑,估值未走向泡沫化,中期角度看出海行情仍未结束。

5、日本90年代出海以产品出口为主,出海相关行业和龙头股在1993-1999年明显占优,背景是市场结束快速调整以及出口向上拐点出现,其中又可以分为三个小阶段,每个阶段行情结束的原因多为贸易摩擦或全球经济硬着陆。

6、公司层面,出海相关行业内部公司之间分化较大,日本90年代资产荒背景下业绩为王,个股ROE分化会影响股价走向,海外营收占比高不代表市场表现就好,能够转化为实质盈利能力提升的公司才有望获得溢价。

风险提示:研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,产业政策不及预期等。

报告正文

01

出海30指数的构建

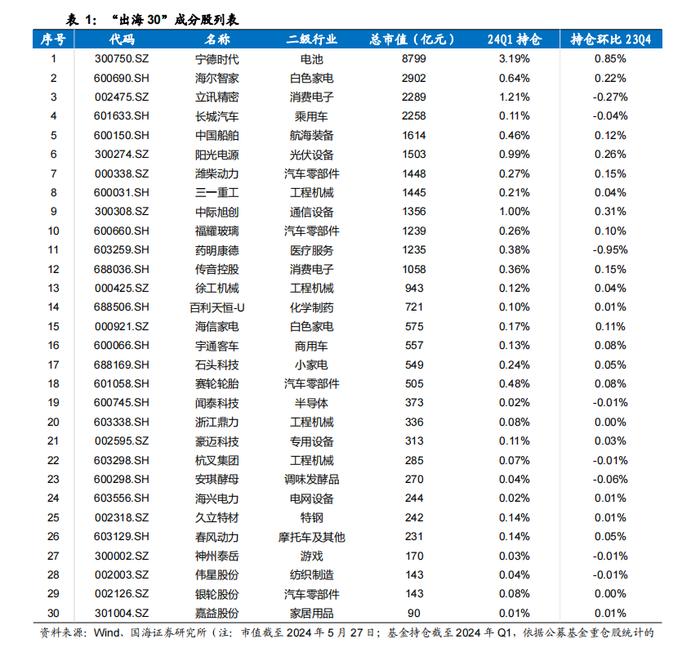

当前出海指数总体较少,我们根据A股公司市值、海外营收等数据筛选出海公司,并适当做行业分散,最终构建了出海30指数。

首先,根据是否具备出海概念构建A股出海标的基础池,随后先进行市值筛选(截至2024年5月27日市值在80亿元以上),再根据海外营收数据(极少数未披露数据的公司另行主观筛选),筛选出2019-2023年五年海外营收复合增速10%以上、2023年海外营收占比处20%以上的公司,再结合其所属申万二级行业适当做行业分散,尽量使指数的行业分布结构多元化,也能避免行业属性影响过高,从而构建“出海30”指数。

02

出海行情的核心驱动力是什么?

2013年以来A股经历了两轮出海主线行情,分别是2014年8月开始的“一带一路”出海行情以及2023年5月以来的新一轮的出海行情。两轮出海的核心标的和行情驱动力各有不同:

(1)出海主体方面,“一带一路”出海中传统基建及能源板块受益,当前的新一轮出海行情以工程机械、汽车、家电等优势制造业为核心标的。

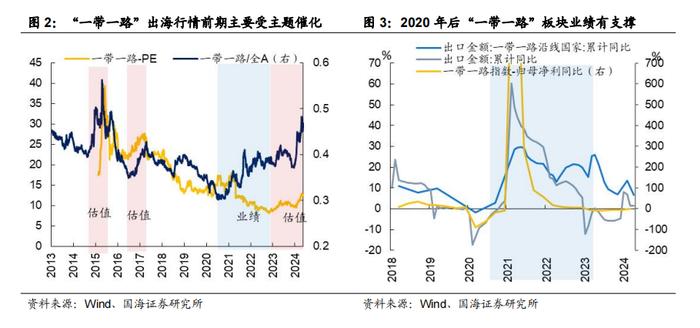

(2)核心驱动方面,“一带一路”出海行情前期主要受主题催化,当前的出海行情更多反映基本面。2014年“一带一路”出海行情前期事件驱动的特征明显,但“拔估值”行情缺少基本面支撑仅有波段收益,整体跑输全A;2020年后“一带一路”板块业绩有支撑,上涨行情的持续性更强。一方面,2021-2022年间我国对“一带一路”沿线国家的出口金额维持在20%左右的增速水平;另一方面,一带一路指数成分股的归母净利增速同比大幅上行。2023年以来的新一轮出海行情受业绩驱动,海外再通胀的背景下业绩支撑力度仍然很强。

为充分反映出海逻辑下的行情表现,我们进一步构建出海核心20子集。由于出海30成分股的行业分布较为分散,为剔除行业自身β属性对出海行情的影响,我们将出海30的成分股2024年以来的股价与所属申万二级行业指数收盘价进行相关性分析,进一步剔除10个与行业表现相关性大于80%的标的构建出海核心20,如受动力电池周期调整影响的宁德时代、受医药板块影响的药明康德、受AI光模块行情支撑的中际旭创等。

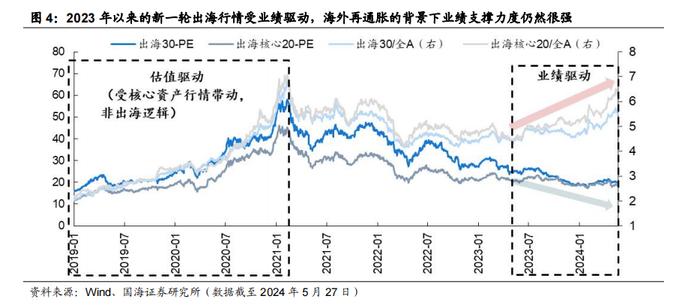

本轮出海行情已持续一年,行情高度仅次于2014年的“一带一路”出海行情。2023年5月8日至2024年5月27日期间,出海30相较全A获得28%的超额收益,出海核心20相较全A获得43%的超额收益,行情高度仅次于2014年8月至2015年4月的“一带一路”出海行情。

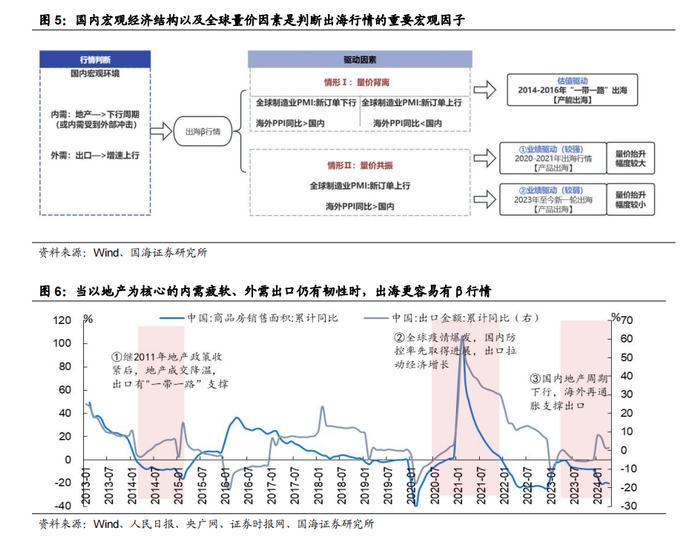

出海板块何时关注度较大?以国内宏观经济结构为视角,当内需疲软、外需出口仍有韧性时,出海更容易有β行情。2013年以来三轮内外需错位时出海均有指数行情,一是2014年受“一带一路”倡议推动的行情,彼时地产政策收紧后地产成交持续降温,商品房销售面同比转负,“一带一路”的出口逻辑更为顺畅;二是2020年下半年“一带一路”的业绩驱动行情,彼时国内疫情防控率先取得进展,出口拉动经济短暂复苏,而疫情背景下经济主体的资产负债表受损,内需已经受到冲击;三是本轮出海行情,在地产形势持续低迷、海外再通胀的背景下,出口成为经济的主要拉动项。

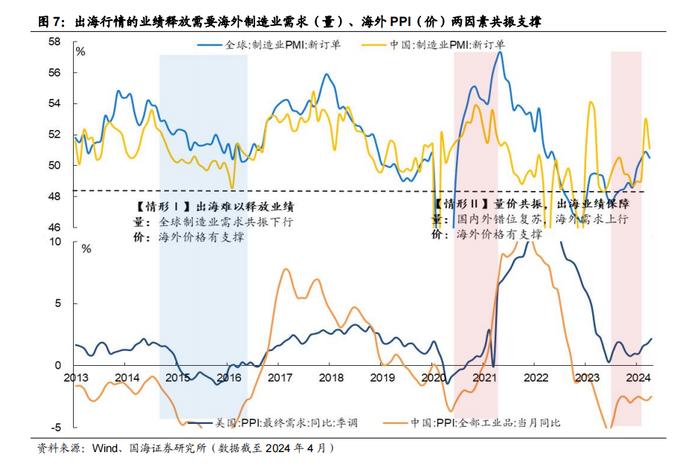

出海行情的业绩释放需要海外制造业需求(量)、海外PPI(价)两因素共振支撑。当国内外经济错位复苏、海外需求明显上行的同时,海外通胀对价格有支撑的情形下出海更容易释放业绩,典型时期如2020年-2021年以及2023年至今的出海行情。以制造业PMI新订单分项来衡量需求,两时期全球PMI新订单指标均明显上行,而从价格指标看,两时期美国PPI同比增速均为正值,而我国PPI同比增速大多处于负区间,海外价格支撑力度更大。若量价因素不同时满足,出海则更难释放业绩,典型时期如2014-2015年,彼时虽然美国PPI同比下滑幅度相较国内更小,但全球制造业需求共振下行,出海难以释放业绩。值得注意的是,本轮全球制造业需求和海外PPI的上行幅度弱于2020-2021年,本轮出海的业绩释放力度较弱,出海标的呈现结构性的特点。

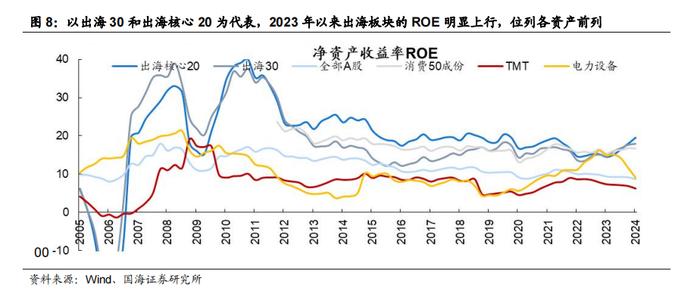

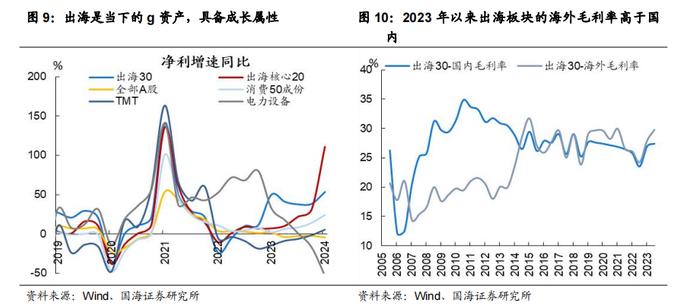

出海是继2013年TMT、2021年新能源后为数不多的g资产。以出海30和出海核心20为代表,2023年以来出海板块的ROE明显上行,位列各资产前列。从归母净利增速看,出海是继2013年TMT、2021年新能源后新一轮成长板块,2023年以来出海30的净利增速超过电力设备,出海核心20的业绩增速持续抬升,截至2024年Q1其归母净利同比增速超过100%。从毛利角度看,2023年以来出海30板块的海外毛利率高于国内,海外业务或是出海板块业绩高增长的主要来源。

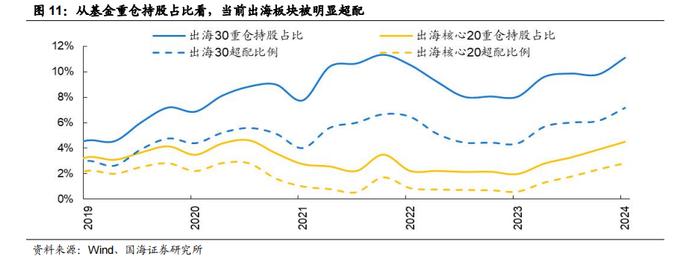

从基金重仓持股占比看,当前出海板块被明显超配,但较历史成长板块的超配比例仍有抬升空间。截至2024年Q1,出海30和出海核心20的重仓持股比例分别为11.1%、4.5%,超配比例分别为7.2%、2.8%。其中,出海核心20的超配比例较低,明显低于2014年Q2TMT超配高点15.9%、2019年Q2消费50的超配高点5.8%和2022年Q4电力设备的超配高点9.5%。

当前出海正处于短期调整阶段,但出海的筹码结构尚未拥挤,且海外再通胀背景下出海行情受业绩支撑,截至2024年5月28日,出海30和出海核心20的PE估值分别为19.4和17.9倍,处于历史低位水平,估值仍未走向“泡沫化”阶段,中期角度看出海主线行情仍未结束。

03

日本90年代出海行情如何演绎?

日本90年代出海仍以产品出口为主,海外投资尽管也在进行时,但相较90年代以前的日元大幅升值期,增速有明显放缓。日本90年代资产泡沫破灭以后,外需总体上仍呈现扩张的态势,年出口金额规模从1990年的3053亿美元上升至1999年的4648亿美元,其中出口同比的波动会受日元汇率的影响。日本的海外投资受日本资产泡沫破灭影响出现放缓,1999年OFDI存量为2488亿美元,较1990年仅增加473亿美元。

日本90年代出口以机械制造相关的行业为主,整体占制造业出口比重达到70%左右,最典型的有汽车、电器等优势制造业。日本90年代出口占比居前的行业分别为一般机械、电子机械、运输设备(主要指汽车),三个行业的出口在制造业出口中的比重均在20%以上,合计则达到7成左右的水平。从行业出口/行业产值的角度看亦是如此,其占比数据仍然排名居前。

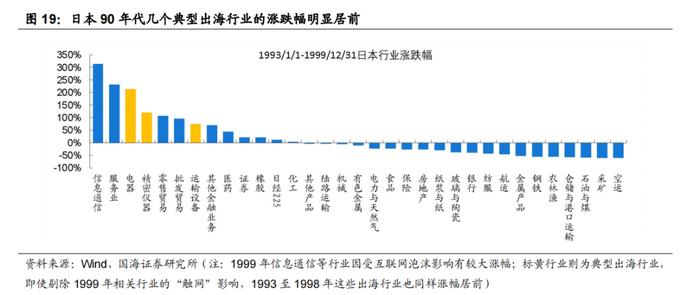

市场层面看,90年代日本出海行情始于1993年,总体分为三个阶段,外需趋势变化在行情演绎中扮演着重要角色:

阶段(1):市场深度调整结束,同时出口迎来拐点,优势出海行业表现更强。1993年日本股指在政策发力下迎来企稳,在此之前电器、运输设备(主要是汽车产品)、精密仪器等本就是日本优势制造,因此表现总体就好于日经225,但出海行情真正启动的时间在1993年11月,此时出口也迎来了拐点,进一步用日本纸制品行业指数作比较(日本纸业是典型内需行业),可以看到出海行业的超额收益有一定放大,而纸制品行业表现与日经225基本一致。

第一轮行情因阪神大地震、日美贸易摩擦等风险事件冲击而结束。1995年1月日本发生强烈地震,受灾范围涉及神户至大阪的重要城市,市场风险偏好快速下探,此外1995年上半年美国再度酝酿对日贸易制裁,也加剧了市场担忧,出海行业超额收益持续收窄,本轮行情告一段落。

阶段(2):救市基金成立,日美贸易摩擦缓解,出口增速继续上行,出海行情再次启动。1995年6月日本政府成立平准基金救市,同期日美贸易摩擦也出现缓解,市场风险偏好开始修复,而出口增速在短暂放缓之后也再度开启上行,进一步推动出海行情演绎。此外可以明显看到,出海行情相较大盘修复行情的持续性更强,日经225在1996年6月到达高点后再度下探,而出海行情则延续了近一年时间,涨跌幅较基准的差距进一步拉大。

第二轮行情因1997年亚洲金融危机而结束。1997年7月亚洲金融爆发,冲击日本市场风险偏好,同时出口增速也出现趋势性放缓,主要出海行业的指数在1997年7月见顶,在此后一年多的时间里震荡回调。

阶段(3):亚洲金融危机逐渐结束,出口再度修复,互联网热潮下“触网”的出海行业得到进一步加持。1998年底随着亚洲金融危机逐渐解除,日本出口再度迎来拐点,伴随1999年科网泡沫逐渐达到顶峰,日本“触网”的出海行业如电器行业在此映射下涨幅大幅提升,1999年至2000年3月累计上涨约119%,而汽车行业在高点的累计涨幅约为41%。

第三轮行情在科网泡沫破灭、全球经济放缓等因素影响下而结束。2000年上半年,随着科网泡沫的破灭,全球经济增长陷入停滞,日本出口增速再度放缓,出海行业收益回落,尤其此前“触网”行业收益回落更明显,逐渐向汽车行业在这一阶段的涨跌幅水平收敛。

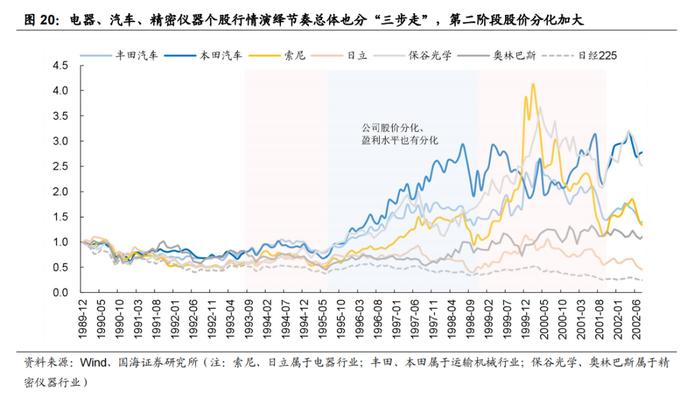

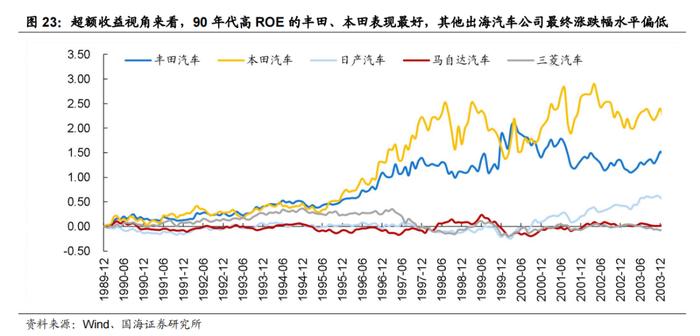

具体到公司层面,电器、汽车、精密仪器个股行情演绎节奏总体与前述的三阶段类似,个股股价从第二阶段起分化程度加深。电器、汽车、精密仪器个股层面的行情演绎节奏也分“三步走”,个股股价分化自第二阶段开始放大,或与企业盈利能力的分化有关,例如丰田、本田、索尼、保谷光学在90年代后半期ROE逐渐修复,本田从前期6%提升至17%,索尼和保谷光学ROE水平接近10%,而日立、奥斯巴林则均低于5%。

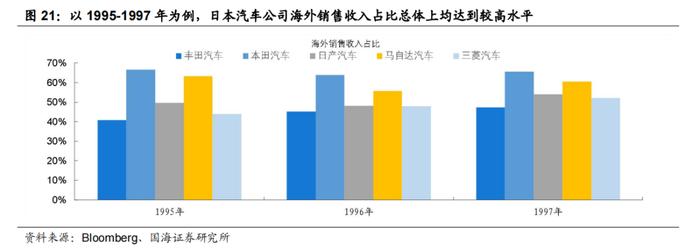

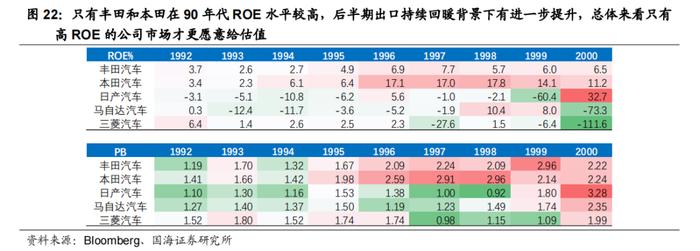

90年代资产荒背景下“业绩为王”,即便公司处于同一行业,且海外营收占比水平均较高,股价分化也极为明显,真正能实现利润转化的公司才有溢价。以日本头部汽车公司丰田、本田、日产、马自达和三菱为例,90年代五家公司海外汽车销售占比均在40%以上,但只有丰田和本田的盈利水平相较90年代初实现较高增长,并且1995年以后在汽车出口企稳回升的背景下,公司的ROE稳步提升至较高水平,超额收益显著高于其他汽车公司。

04

风险提示

研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,产业政策不及预期,经济结构等国别差异使跨国比较存在局限性。

证券研究报告《如何看当前的出海行情—出海系列专题1》

对外发布时间:2024年5月30日

发布机构:国海证券股份有限公司

本报告分析师:胡国鹏、袁稻雨

SAC编号:S0350521080003、S0350521080002