行业洞察|国内商业银行房地产业务观察与展望

德勤中国金融服务业研究中心近日发布《慎终如始稳进相济进而有为:中国银行业2023年发展回顾及2024年展望》报告,内容涵盖了2023年经济及金融形势回顾、2023年上市银行业绩分析、2023年上市银行业务观察、行业热点话题探讨及2024年宏观经济和银行业发展展望五个章节,逾190页。

为便于阅读与分享,报告精华章节将以连载形式刊发,与您一同探索银行业业务发展情况、经营模式及监管环境变化,并了解和吸取优秀国际同业发展经验。

房地产行业下行,政策导向“降利率、促需求”

根据国家统计局2024年1月发布数据,2023年全国房地产开发投资总额为11.09万亿元,比上年下降9.6%。其中,住宅投资8.4万亿元,下降9.3%。2023年上半年,各地相继推出了放松房地产市场的政策:18个城市放宽了限购政策,51个城市放松了限贷政策,12个城市放宽了限售政策,78个城市出台了财税激励政策。然而,受到滞后效应的影响,这些支持性政策并未立即扭转房地产市场的低迷局面。

下半年,各级政府继续强调优化供需政策,出台各类支持性政策,推出了“认房不认贷”、“双限”解除、限价松绑等措施,旨在提振资本市场信心、拓宽企业融资渠道。此外,房贷利率下调、首付比例下降等政策进一步放宽,促进楼市需求。

表:2023年及2024年一季度出台的关键房地产政策内容及影响

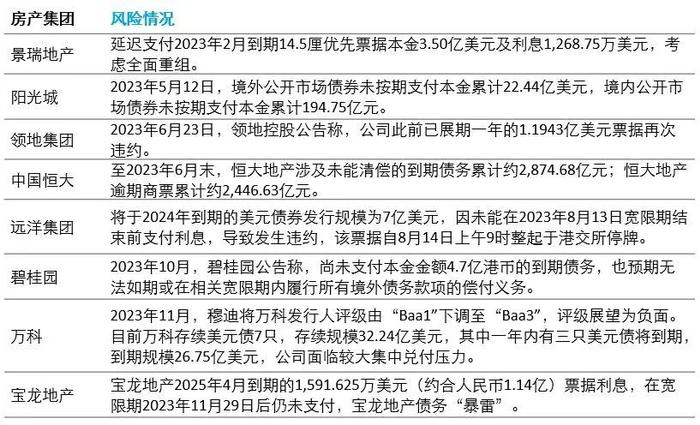

表:2023年个别风险房企违约情况

商业银行涉房类贷款投放增速趋缓,不良率抬头

商业银行的涉房类贷款涵盖了三大板块:一是房地产业贷款(公司类业务),二是个人住房按揭贷款,三是表外业务,包括理财业务、委托贷款、合作机构管理代销信托及基金等不承担信用风险的业务中,用于房地产领域的贷款。在贷款规模方面,个人住房按揭贷款占据主导地位;而在面临房企违约频发的背景下,房地产业贷款板块承担着主要的信用风险。

涉房类贷款敞口分析

商业银行一般均会主动披露其需要承担信用风险的房地产业贷款和个人住房按揭贷款业务情况,截至2023年末房地产业和住房按揭贷款余额及不良分析如下:

图:房地产业和住房按揭贷款余额和不良分析

截至2023年末,10家商业银行涉房类贷款中,个人住房按揭贷款占比为84.63%,房地产业贷款占比为15.37%。个人住房贷款余额295,829.93亿元,同比下降1.78%;房地产业贷款余额53,726.02亿元,同比增加6.40%;涉房类贷款余额合计349,555.95亿元,同比下降0.84%。

住房按揭贷款与个人信用挂钩,抵押率较低,押品相对稳定,2023年末不良贷款率较低,10家商业银行住房按揭贷款平均不良率为0.47%,较2022年的不良率0.44%上涨0.03个百分点;房地产业贷款平均不良率为4.55%,较2022年的不良率4.49%上涨0.06个百分点。

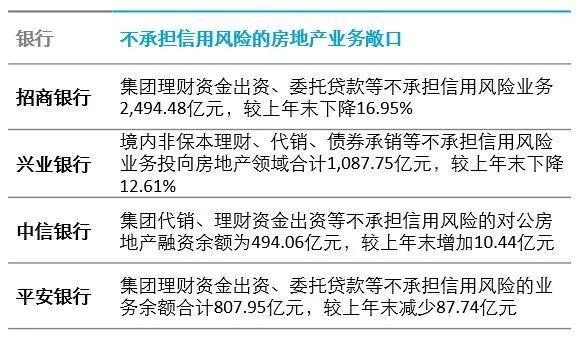

此外,招商银行、兴业银行、中信银行及平安银行四家股份制银行还披露了集团理财资金出资、委托贷款、合作机构管理代销信托及基金等不承担信用风险的业务投向房地产领域的贷款敞口,业务规模相对较小,风险可控。具体数据详见下表:

涉房类贷款投放增速趋缓,银企合作提振市场信心

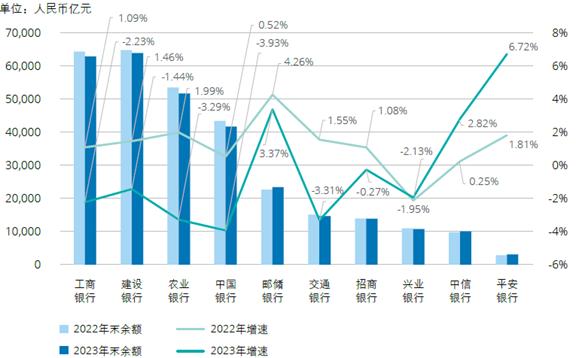

2023年,房地产业贷款增幅回落。十家银行房地产业贷款增速为4.67%,较2022年增速6.40%有所下降,具体情况如下:

图:房地产业贷款余额和增速分析(对公)

截至2023年末,大部分商业银行的房地产业贷款规模增速放缓,10家银行房地产业贷款余额合计为5.37万亿元,增速4.67%。其中,兴业银行、邮储银行、中国银行和建设银行房贷规模均实现了双位数的增长;兴业银行以22.87%的增速居首,邮储银行2023年增速为19.65%,较2022年的52.30%下降显著,主要系其房地产业贷款基数较低,2022年增速较快。招商银行增速降幅最大,规模下跌13.12%。交通银行、中信银行和平安银行房地产业贷款规模均下跌逾5%,中信银行房地产业贷款连续四年负增长。

2023年11月,中国人民银行、金监总局、中国证监会联合召开金融机构座谈会,会议强调,各金融机构要一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。会上提出了“三个不低于”,包括:1)各家银行自身房地产贷款增速不低于银行行业平均房地产贷款增速;2)对非国有房企对公贷款增速不低于本行房地产增速;3)对非国有房企个人按揭增速不低于本行按揭增速。民营房企的融资需求获得了更多的重视,商业银行对民营房企和混合所有制房企的支持力度开始大幅提高。

2024年2月6日,金监总局召开专题会议,进一步部署落实城市房地产融资协调机制相关工作。会议要求,各商业银行要主动对接协调机制,对推送的房地产项目名单要及时开展评审,加快授信审批,对合理融资需求做到“应满尽满”。

此后,多家银行开始加速推进房地产融资。截至2024年3月末,全国31个省份和新疆生产建设兵团均已建立省级房地产融资协调机制,所有地级及以上城市(不含直辖市)已建立城市房地产融资协调机制,分批提出可以给予融资支持的房地产项目“白名单”并推送给商业银行。各地推送的“白名单”项目中,有1,979个项目共获得银行授信4,690亿元,1,247个项目已获得贷款发放1,554亿元。值得注意的是,在第一批房地产项目名单中,84%的项目属于民营房企和混合所有制房企开发的项目,真正落实了“一视同仁”满足不同所有制房地产企业合理融资需求。

房地产业贷款不良增长,行业风险仍在出清

2023年以来,房地产市场持续下行,多家房企突发债务违约,房地产业贷款整体不良率上升,但部分银行加大了房地产业不良贷款的清收处置力度。

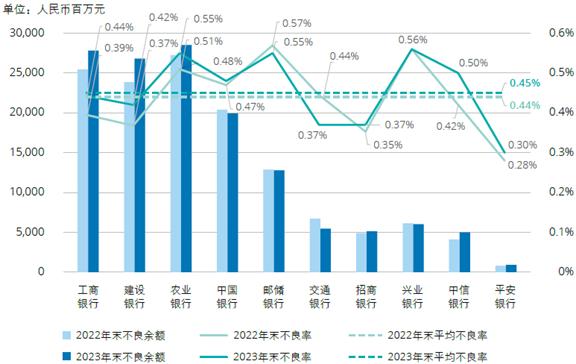

图:房地产业不良贷款分析(对公)

选取的10家商业银行,房地产业贷款不良总额2,442.78亿元,不良率4.55%,较上年末的不良率4.49%上升0.06个百分点。其中,建设银行不良率最高,达5.64%;交通银行不良率增长最快,同比上升2.19个百分点,达4.99%;由于加大不良处置力度,中国银行和工商银行实现了房地产业贷款“不良额”和“不良率”双降,中国银行不良率改善明显,由2022年的7.23%下降至5.51%。选取的4家股份行中,除招商银行外,其余三家银行不良率均下降约0.5个百分点。招商银行不良率上涨1.18个百分点,达5.26%。

从不良贷款余额规模来看,各银行呈分化趋势。其中,邮储银行、交通银行和建设银行的不良贷款规模分别上涨102.39%、67.60%、43.31%,中国银行不良贷款规模下降13.93%。除招商银行增长11.96%,其余三家股份行不良规模均压降逾20%。

个人住房按揭贷款余额缩水,国有六大行中邮储银行逆势增长

2023年个人住房按揭贷款整体规模有所滑坡,增速较2022年下降明显,具体情况如下:

图:住房按揭贷款余额和增速分析(对私)

在存量房贷利率调整、提前还款规模扩张的背景下,银行个人房贷业务整体承压。截至2023年末,十家商业银行的个人住房按揭贷款余额缩水5,353亿元,降幅1.78%。国有六大行中仅邮储银行规模增长3.37%,其余均同比下跌1-4个百分点。邮储银行的个人住房按揭贷款逆势增长的原因主要是:(1)2023年整体一手房比较疲软,邮储银行抢占二手房市场;(2)邮储银行在高能级市场上发力,2023年一线城市投放同比增长超过50%;(3)发挥网点优势,适应县域市场刚需趋势,2023年县域投放增速超10%。

建设银行依然是个人住房按揭贷款规模最大的银行,同比下降1.44%。农业银行规模缩水最多,减少1,758亿元。股份制银行中,仅平安银行和中信银行保持正增长,兴业银行和招商银行个贷规模分别下跌1.95%和0.27%。2023年经济形势不佳、就业市场疲软等因素导致人们对购房的信心下降,从而减少了对按揭贷款的需求,零售增长疲弱。

图:住房按揭贷款分析(对私)

选取的10家商业银行,个人住房按揭贷款不良余额为1,384.38亿元,不良率0.45%,较上年末的不良率0.44%上升0.01个百分点。邮储银行和交通银行实现个人住房贷款不良双降。兴业银行、农业银行、邮储银行不良率居前三,分别为0.56%、0.55%、0.55%。除邮储银行、交通银行、兴业银行外,其余7家银行不良率均略微上浮。其中,中信银行不良率增长最快,同比上升0.08个百分点,达0.50%;交通银行不良率明显改善,由2022年的0.44%下降至0.37%。

从个人住房按揭不良贷款余额规模来看,多数银行呈上升趋势。其中,中信银行、平安银行和建设银行的不良贷款规模分别上涨22.40%、14.35%、12.48%。交通银行不良贷款规模下降显著,压降18.85%。

未来一段时间,房地产行业贷款质量管控仍是银行业重点领域工作。商业银行需持续加强对房地产业务的风险管理,跟踪出险房地产企业和项目风险变化情况,加大监测频率和贷后管理力度,做到风险早识别、早预警、早暴露、早处置,助力整体资产质量保持平稳,促进金融与房地产良性循环,助力构建房地产发展新模式。

加强风险化解,平稳投放,挖掘保障房等改善性住房市场

在房地产业贷款风险显著暴露的背景下,部分商业银行就房地产业务的风险抵御成效、风险管控措施和未来展望在年报中进行披露,并在业绩发布会中予以进一步的说明和阐述。商业银行房地产业务的工作重点仍将坚守政策发展方向,持续防范信用风险暴露,投放保持平稳有序,顺应房地产业的发展趋势开展业务。

商业银行房地产业务展望:“稳投放、防风险”,促进房地产行业发展企稳

2024年房地产市场大概率为探底、积蓄企稳条件的一年,总体呈现需求边际回暖,供给侧房企风险基本可控并逐步趋缓,但房地产市场离重新步入投资扩张阶段仍有距离。展望2024年,随着房地产行业风险进一步出清以及相关政策持续发力扶持,出险房企债务重组有望取得更多进展。随着住房支持政策的不断推出和落地,住宅销售有望在年内企稳。供给端项目建设逐步回归正轨,房地产需求温和回暖,销售有望稳定。房地产政策将继续保持支持态度,促进居民购房需求逐步释放,稳妥防范化解房地产领域的金融风险,满足包括民营房企在内的合理融资需求,推进“三大工程”建设助力房地产投资逐步企稳。

房地产业务发展机遇与趋势:

建立融资协调机制推动各地“保交楼”工作顺利落地,通过扶优限劣、精准发力,融资协调机制满足房地产企业合理融资需求、促进房地产行业平稳健康发展。

积极对接房地产项目“白名单”,促进金融与房地产良性循环,推动项目复工复产,盘活楼盘价值,化解房地产业务风险。

积极稳妥化解房地产风险的决策部署,积极参与“三大工程”、租赁房、园区金融等业务,促进房地产业务的转型发展。

坚持“四个为主”业务策略,客户选择以资金链稳定、负债结构合理的行业龙头为主,区域选择以京津冀、长三角、珠三角核心城市和新一线城市为主,项目选择以适销性强的普通商品住宅为主,产品选择以短久期项目为主,优化房地产业务结构。

房地产业务面临的挑战:

宏观经济下行压力加大,居民收入预期不稳定,以及房价持续下跌的影响,导致购房者的置业意愿相对较弱。在这种情况下,居民收入预期尚未恢复,房价下跌预期较强等因素仍然是限制购房需求释放的关键因素。

新房销售的缓慢恢复将在一定程度上限制新开工修复的速度。近两年土地成交规模大幅减少、现有库存量较高、企业面临资金压力等因素可能会继续对企业的新开工产生拖累效应。

民营房企融资仍然较为困难。境内融资方面,金融机构对资产质量要求较为苛刻,民营房企获取相关融资较为困难,开发贷的过程监管比以前更加严格。此外,海外债方面,融资窗口基本已经关闭,并且海外债偿还付息压力、短期汇率问题等都加重了房企的成本。

展望未来,希望之光熠熠,信念坚如磐石。尽管面临重重挑战,商业银行将不断化解存量风险,一视同仁满足不同所有制房企合理融资需求,积极做好“保交楼”金融服务,推动房地产市场平稳健康发展。

业务垂询,敬请联络:

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

电话:+862161411821

电子邮件:calzeng@deloitte.com.cn

沈小红

德勤中国金融服务业研究中心主管合伙人

德勤中国金融服务业审计及鉴证合伙人

电话:+862123127166

电子邮件:charshen@deloitte.com.cn