检修预期仍在,纯碱期价预计仍是高位运行为主

来源:我的焦炭COKE

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌,焦炭、纯碱跌近4%,锰硅、低硫燃料油(LU)、20号胶(NR)跌近3%,焦煤、玻璃、氧化铝、棉花、SC原油、燃油跌超2%。涨幅方面,硅铁涨超5%,集运指数(欧线)涨近3%,烧碱涨超2%。

资金流向

截至5月31日15:00,国内期货主力合约资金流入方面,硅铁2409流入8.4亿,棕榈油2409流入4.46亿,白糖2409流入2.47亿;资金流出方面,中证10002406流出10.91亿,中证5002406流出8.94亿,沪铜2407流出8.65亿。

成交量与持仓量

截至5月31日15:00,国内期货主力合约成交方面,硅铁主力成交228.52万手,聚氯乙烯(PVC)主力成交208.19万手,沪银主力成交194.46万手;国内期货主力合约持仓量方面,豆粕主力持仓199.74万手,螺纹钢主力持仓177.99万手,PTA主力持仓98万手。

板块指数方面

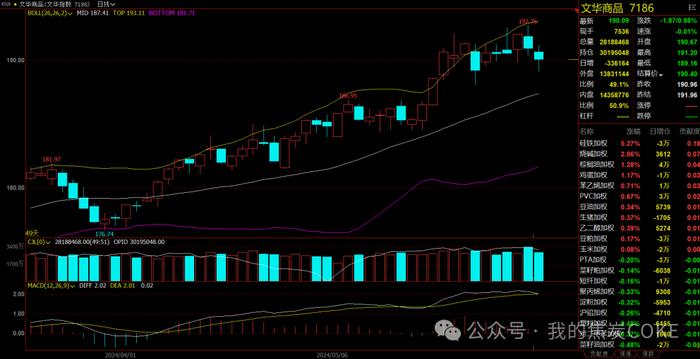

文华商品指数跌0.98%,国内期货主力合约多数下跌。

石油板块跌1.74%,SC原油加权跌2.21%。

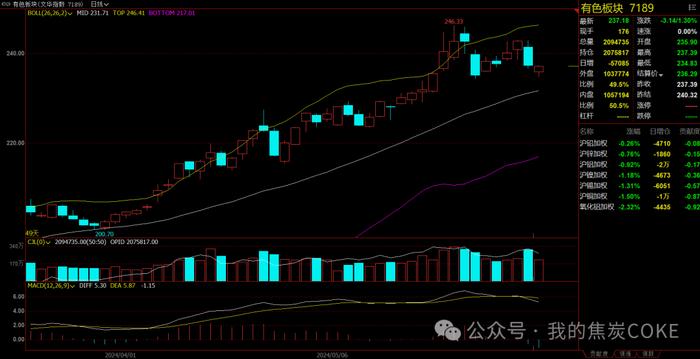

有色板块跌1.30%,氧化铝加权跌2.32%。

煤炭板块跌3.22%,焦炭加权跌4%。

软商板块跌1.57%,棉花加权跌2.23%。

今日热门品种回顾

硅铁主力合约:在市场情绪的带动下,硅铁的涨势将会持续

硅铁主力合约收涨5.27%,报收8108元/吨。

方正中期期货表示,昨日硅铁涨停主要是受方案的影响,方案中虽未直接提及铁合金行业,但硅铁生产每吨耗电8000度左右,属于高耗能工业品,市场预期节能降碳工作对硅铁生产会有一定影响。同时方案提及硅铁生产原料兰炭行业,‘合理控制半焦(兰炭)产业规模’。兰炭作为硅铁生产原料,市场预期兰炭产业规模受限对硅铁生产成本会有影响。短期节能降碳政策出台对硅铁盘面有一定利多影响,但政策目前主要影响市场情绪,对硅铁供需影响不大,目前盘面价格偏高,谨防冲高回落风险。在目前盘面大幅升水的情况下,建议生产企业关注高位卖出套保的机会,投资者谨慎追多。

国投安信期货表示,昨日硅铁价格受节能降碳行动方案的提振全部合约日内均涨停,在市场情绪的带动下,我们判断这种涨势将会持续。铁水产量相对高位持稳,硅铁出口量维持较高位置,供需边际改善。周产量持续反弹,不过市场库存仍旧维持去化状态。市场现货生产商封盘不保价。建议谨慎做空套期保值,建议做多硅铁期货和期权为主。

纯碱主力合约:检修预期仍在,期价预计仍是高位运行为主,但波动会加大

纯碱主力合约收跌3.68%,报收2305元/吨。

一德期货分析指出,短期因海化和实联检修,供需略有缺口,6月初后开工提高,关注后期检修计划,维持库存高位偏平稳观点;当前投机补库略走弱;盘面大涨后兑现检修季不累库逻辑,中期仍关注出口不及预期下的累库;送到价格2350;策略:观望为主,水指标的利多存较大不确定性,参与难度大;减碳政策对纯碱影响不大。

国投安信期货表示,湘渝盐化、山东海天减量检修,本周产量继续下滑至68.86万吨。周度库存小幅下滑,社会库存有所累加。下游原料库存下降,重建刚需支撑在,安徽福莱特四期二线1600吨窑炉今日点火。随着纯碱价格高企,下游利润压缩,近期部分轻碱下游开工下滑。4月份进口数据低于预期,进口小于出口,目前国外价格高企,进口窗口收窄。检修预期仍在,期价预计仍是高位运行为主,但波动会加大。策略上,目前现货坚挺,行业库存没有累加起来,加上检修预期和四季度投产压力,可以继续持有9-1正套。

焦煤主力合约:焦煤价格震荡运行为主,主力09合约主要在震荡区间内波动

焦煤主力合约收跌2.59%,报收1670.5元/吨。

国泰君安期货认为,首先,焦煤供应仍处于修复阶段,进程较为缓慢。自今年5月份以来虽然煤矿增产信号较为明确,但实际生产高度想要恢复至去年同期水平仍较困难,原因在于安全生产的压力始终存在,叠加六月作为煤炭安全生产月,煤矿开工同样受季节性因素制约。其次,内蒙古地区已开启焦炭第一轮提涨,焦钢博弈仍在继续。对于钢厂而言,暂时看不到负反馈的风险,下游呈现补库态势,且伴随着炼焦煤成本端的支撑,现货价格稳中有涨,高炉复产仍在继续,钢联预计6月铁水将修复至237-238万吨,给予炉料韧性支撑。

中信建投期货表示,6月仍是正常出台窗口期,专项债发行提速,终端需求得到支撑,钢厂生产强度延续高位或小幅抬升,焦煤需求有韧性。供应政策出现重大变动,但是增产受到诸多因素干扰,增产斜率偏缓,且上下游库存矛盾也不突出。整体来看,主力09合约主要波动区间在1700-1900元/吨波动,策略上区间操作为主。