全球洞察|美元未来走向何方?亚洲股市或仍然值得投资

概览

当前的货币回报为负,因而成为拖累大部分亚洲股市年初至今回报表现(以美元计)的不利因素,其中日本市场受到的影响最大,而中国和印度则相对未受波及。

亚洲各国央行似乎已下定决心通过外汇干预缓解本币进一步贬值的压力,预示着受汇率影响最严重的阶段或已成为过去。

尽管受汇率因素拖累,但在市盈率扩张和盈利增长的提振下,大多数亚洲股市的总回报依然为正值。

投资者可关注主动型方法来应对亚洲股市的汇率风险。

美元未来走向何方?

市场预计美联储将在较长期限内维持较高利率,而其他主要发达市场央行则会率先放宽政策利率,这一局面或将为美元提供支撑。如果即将出炉的美国经济数据指向经济活动和通胀延续当前的降温步伐,那么美联储最早可能会在9月份启动降息。怀抱这种乐观情绪可能为时尚早,原因在于通胀的各主要组成部分仍相对具有粘性,而金融紧张状况已显著缓和。目前金融状况数据低于2022年初的水平,令美联储放宽政策的紧迫性随之下降。短期而言,虽然美元强势可能已是强弩之末,但从利差优势和经济增长角度来看,美元在年底前可能仍具支撑。

美国经济增长和股市表现的特殊性历来是支持美元走强的重要支柱,但其影响力已初步显示出消退的迹象。由于近期实际国内生产总值增速未达预期、零售销售数据疲软以及就业增长放缓,美国5月份经济意外指数已骤降至负值区间。与此同时,中国经济增长上行,而欧洲经济也峰回路转,显示出良好的增长势头。虽然在美国以外地区,经济复苏势头未来是否能够延续目前尚不明朗,但美国与世界其他地区经济增长差距缩小可能会触发美元回调,但这会是一个渐进的过程。

从息率套利的角度来看,美元目前贡献了全球货币收益的40%以上。此外,欧洲央行、英国央行和加拿大央行可能都会早于美联储降息,最终推动美国与其他发达市场之间的收益率差距进一步收窄。然而,一旦美联储开启货币政策宽松周期,美元可能就会开始走弱。考虑到美元收益率的起始高位,首次降息可能不会促使美元立即开始大幅贬值。美元的利差优势或许需要一段时间才会逐渐消退。

除了利差和经济增长外,在较长期限内维持较高水平的长端利率(由于美国联邦政府债务高筑等因素)、大选的变数、潜在的贸易冲突以及地缘政局发展都可能进一步加剧美元汇率的波动。

亚洲各国央行稳扎稳打

为时不晚

美国与亚洲各国之间持续十年之久的高利率差导致亚洲市场资本外流,表现为本国货币兑美元持续走弱。自年初以来,一些亚洲货币兑美元汇率已跌至数年低点。特别是新台币和韩元,年初至今兑美元分别贬值达5.1%和4.7%。

在“长期高息”背景下,由于市场对美联储政策持续重新定价,亚洲资产表现和金融状况或仍将在一段时间内面临不利因素的打压。受此影响,本币贬值的浪潮会随之而至,同时亚洲各国央行放宽货币政策的门槛也或将被迫抬升。尽管如此,货币政策当局仍有政策工具储备,例如运用其充足的外汇储备开展外汇干预,或是将曲线前端利率保持在相对于政策利率较高的水平。然而,央行的政策自由度有时会受多种因素制约,特别是在外部条件依然充满挑战的情况下。例如,相对较低的净外汇储备缓冲可能会妨碍央行捍卫本币的能力。在某些情况下,央行可能不得不借助提高政策利率的手段,比如在4月份,印尼央行为优先维持印尼盾稳定而采取了加息举措。尽管如此,美元中期逐渐贬值或将为亚洲各国央行下调基准利率创造更大的灵活空间。

对亚洲股市的影响几何?

汇率风险往往是美元投资者投资亚洲市场时主要关心的问题。最近的日本股市再次提醒投资者警惕汇率风险带来的损失:年初至今,MSCI日本指数实现了18.05%的本币回报,颇具吸引力。然而,以美元计回报则锐减至6.33%。理论上,本币贬值可以提升出口竞争力并为企业盈利提供支撑。然而,本币贬值实际却导致亚洲上市公司盈利承压,这在一定程度上是因为原材料成本上涨的影响抵消了来自国内的收入增长。

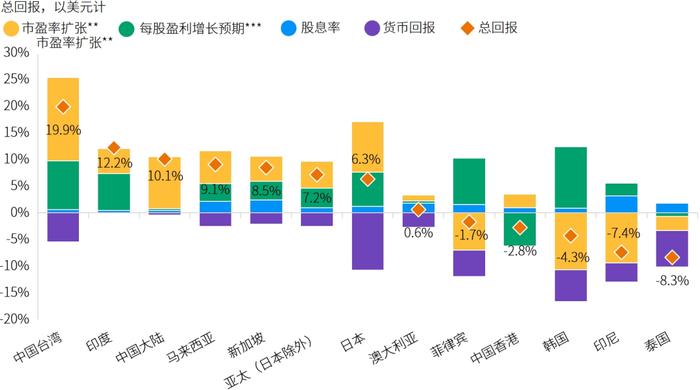

正如图1所示,事实上,负货币回报已令大多数亚洲市场年初至今的美元回报成色大减,其中日本市场受到的影响最大,而中国和印度则相对未受波及。但好消息是,随着出口和国内经济活动复苏、盈利指引改善和国家/地区相关的其他特定因素提振,市盈率扩张和每股盈利增长总体上为汇率风险提供了充足的缓冲,大多数亚洲股市年初至今的总回报依然为正值。这些与企业增长潜力和盈利能力相关的利好效应,总体上超过了汇率贬值带来的暂时影响。展望未来,在周期性和结构性因素推动下,企业在相关方面实现进一步改善的潜力值得投资者关注,并继续为投资亚洲提供强有力的理由。

图1:年初至今全球股票回报的来源*

资料来源:FactSet,MSCI,摩根资产管理。*所有回报基于MSCI总回报指数数据。**市盈率扩张基于动态市盈率。***每股盈利增长预期基于未来12个月综合盈利预测。反映截至2024年5月27日的最新数据。

投资启示

美元走强和外部货币环境收紧,使得亚洲各国央行在追求金融稳定的过程中面临更艰巨的挑战。虽然汇率贬值可能有助于提振出口表现和外汇收入,但同时也会导致进口依赖型生产商的原材料成本上涨,进而蚕食利润。今年一些亚洲货币表现不尽如人意,但形势正在发生逆转:美国增长势头和通胀压力的缓和实际上为美联储今年晚些时候放宽货币政策打开了大门。此外,亚洲各国央行似乎已下定决心通过外汇干预和调整政策利率等手段,缓解本币贬值的影响。因此,受汇率影响最严重的阶段或已成为过去。

此外,需要指出,尽管受汇率因素拖累,但大多数亚洲股市的总回报(以美元计)依然为正值,仅印尼、韩国、菲律宾和泰国除外。估值重估或将在未来数月内继续为回报提供支持。长期来看,人口红利和人工智能需求等结构性利好趋势可能为盈利前景提供进一步支撑。

尽管如此,投资者应理解股市和行业板块对美元利率和汇率走势的敏感程度,关注主动型方法或可应对汇率风险。例如,信息技术和通信服务等行业往往对美元利率表现出更高的敏感性。此外,对于希望降低过高汇率风险的投资者而言,以国内为主的股票市场往往能更好地规避汇率波动的影响。

除非另有注明,本文内数据来源于FactSet,截至2024年5月20日。