白卡纸:5月市场走势季节性下跌,但跌势放缓

5月白卡纸市场处于需求淡季,纸价呈现季节性下跌趋势,但经过4月的快速下跌后,纸价跌至底部,在成本震荡上涨、纸厂检修控产等因素支撑下,本月纸价跌幅收窄。6月,市场供需压力依然较大,纸价反弹时机尚不成熟,但当前行业盈利较差,纸厂挺市心态不减,将支撑主流延续底部整理,部分高价或存小幅下滑可能。

市场价格重心整体下滑,跌幅较上月有所收窄

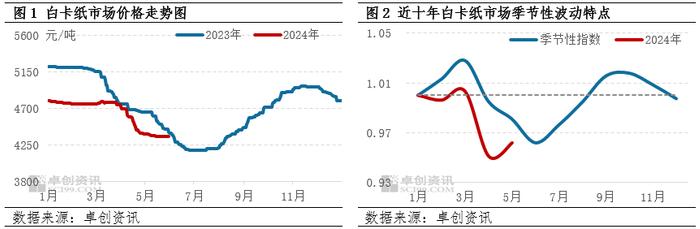

经过4月市场的快速下跌后,5月白卡纸市场走势延续下滑,但跌势放缓。据卓创资讯数据显示,5月国内白卡纸市场均价4354.29元/吨,较4月下跌174.80元/吨,跌幅3.86%。从近十年白卡纸季节性波动特点来看,5月通常处于下跌通道,今年市场表现整体符合历史规律,但与往年不同的是今年5月市场跌势放缓,纸价较上月跌幅收窄1.09个百分点。

市场需求淡季,纸价处于近五年同期水平以下

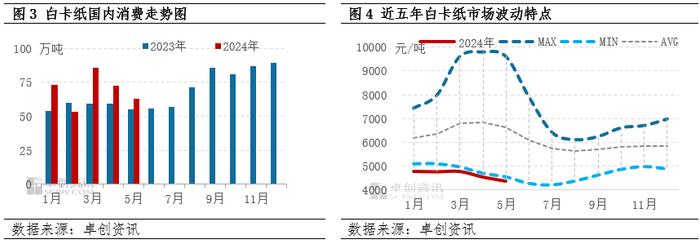

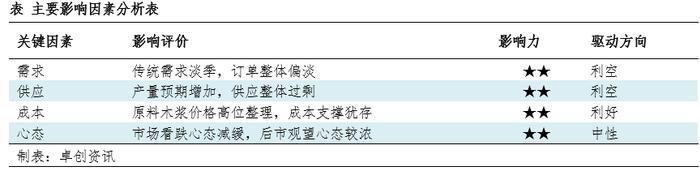

从国内消费趋势来看,4月开始,国内消费量陆续下滑,预计5月达到62.67万吨,较上月下滑13.22%。下游客户通常在年后复产后出现阶段性集中补货,但随着刚性需求的减弱,4-5月市场进入需求淡季。由于经济恢复基础尚需巩固,终端订单存在延续性减弱、规律性减弱等特点,因此客户成本管控意识增强,加之纸价处于下滑阶段,采购心态更显谨慎,进一步影响5月市场订单下滑。由于去年同期基础较低影响,5月消费量同比略有增加,但国内供应则呈现同步增加趋势,至月末供需差同比增加0.60%,供需矛盾依然较大,影响纸价继续下滑。从近五年白卡纸市场波动特点来看,5月纸价继续低于同期最低值。

原料震荡上涨,成本压力增加对市场传导性影响有所增强

5月白卡纸行业整体处于负盈利状态,纸价波动与原料木浆走势相悖,影响本月白卡纸毛利率较上月下滑5.34个百分点。从木浆价格走势来看,由于外盘继续报涨,业者低价惜售,加之上海期货交易所纸浆期货主力合约价格震荡运行影响,主要原料针叶浆及阔叶浆震荡上涨,带动白卡纸总成本继续增加。由于今年以来纸价一直处于成本线以下运行,行业亏损压力增加,随着原料价格的整体上行,对市场的利好传导作用提升,纸厂低价出货意愿减弱,对市场价格下行进度起到减缓作用。

纸厂停机检修或差异化排产,以降低出货压力,促进市场价格跌势放缓

由于行业盈利较弱,5月国内白卡纸企业停机检修情况增加,部分企业产线停机2-15天不等,部分企业转产口杯纸、铜版卡等产品,普通白卡纸整体产量较上月下滑9.31%。纸厂通过控产减量,一方面削减自身产销压力,一方面对市场释放纸价即将探底信号,市场看空心态有所缓和,价格调整进度逐步放缓。

整体来看,市场供需矛盾主导,5月纸价延续下跌。但由于4月市场的快速下跌,导致白卡纸行业盈继续亏损,因此随着5月成本压力的继续增加,以及纸厂的停机降产,市场底部支撑增强,纸价跌势逐步减缓。

6月市场供需压力仍存,纸价反弹时机尚早

需求方面,6月处于传统需求淡季,订单不足对市场走势形成利空影响。白卡纸主要应用于各类消费品包装,因此具有较明显的消费属性。随着端午临近,此类订单基本收尾,而6.18电商节对白卡纸市场消费刺激有限。终端需求整体缺乏亮点,订单大概率延续疲软态势,增加市场高价出货难度以及让利走货风险。

供应方面,主流企业复工复产,产量存增加预期,供应延续过剩格局。经过5月阶段性减产后,规模企业陆续复工复产,6月国内产量将整体增加。另外,由于纸厂促量销售以及5月市场跌势放缓,近期中大型贸易商备货量增加,纸厂库存向下游转移较多,市场整体货源充足,不利于纸价稳定。

成本方面,主要原料木浆市场或维持高位僵持状态,白卡纸成本压力居高不下,对市场走势存在底部支撑。由于纸浆价格高位,对原纸企业利润存在侵蚀作用,纸厂对高价浆接受度不高,但在纸浆外盘持续上涨,及其市场供应收窄等因素影响下,业者存在低价惜售心理,因此短期浆价将维持高位波动。在此形势下,白卡纸行业亏损现状难以得到改善,纸厂挺市心态偏强,将制约纸价调整空间。

综合来看,6月市场供需基本面压力依然较大,从往年季节性规律来看,市场下跌概率超过50%。今年市场主要驱动逻辑尚未发生明显改变,仍以遵循淡季市场重心下滑规律的可能性偏大,但考虑纸价长期处于成本线以下不利于行业健康运行,在纸厂继续稳市以及市场看空预期减弱等因素影响下,预计主流市场价波动不大,将以底部整理为主,局部高价或有小幅补跌。