医疗险在健康险中占比增至45%,需从这五大领域进一步破局

简单的规模增长已经难以在日趋白热化的竞争中脱颖而出

银保监会数据显示,中国健康险历经10年高速增长,保费规模近9000亿元,占整体商保市场的19%,增速位居各大险种之首。

但在健康险的分类中,近两年有一个明显趋势是其增长中心已由重疾险向医疗险转移。波士顿咨询公司(BCG)近日发布的报告显示,2021年医疗险保费收入接近4000亿元,在健康险中占比从32%增至45%。尽管商业医疗险市场长期向好,但BCG认为,在下一个发展黄金期内,简单的规模增长已经难以在日趋白热化的竞争中脱颖而出。国内险企需要有节奏、分阶段地实施五大领域的变革发展,在医疗险领域实现进一步破局。

“未来,受到需求、政策和医疗创新三大因素持续驱动,中国商业医疗险市场长期向好。”BCG表示。

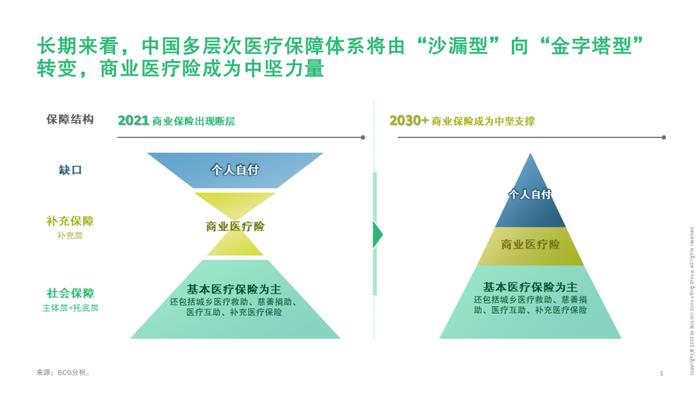

具体来说,中国医疗保障仍存在个人自付比例高、医保支付压力大、商保渗透不足三大问题,因此需求缺口突显;同时,自2020年起,政府积极推动商业健康险发展,明确2025年商业健康险规模力争达到两万亿元的阶段性目标,政策推动中国医疗保障体系在中长期由“沙漏型”向“金字塔型”演变;而在医疗创新方面,诊疗路径升级,支付工具应运而生,医疗管理更加兼顾疗效和成本。随着新药加速上市、创新疗法突破、数字化工具逐渐成熟,健康管理方式越加多元化差异化。

尽管发展前景大好,然而BCG也认为,对标全球,中国商业医疗险仍处于初级发展阶段,强调“金融交易”而非“运营管理”属性。具体表现为:参保主体以个人为主,企业渗透率不足;产品形态集中于健康体的短期医疗险,相对局限;服务管理“重销售、重规模”,在专业化管理和运营上能力不足;医疗网络仍在起步,商保话语权低;数据科技体系化不足,未发挥数据价值。

如何面对挑战、把握商业医疗险的机遇?BCG认为可以针对上述五大痛点,从以下五大领域着手:

针对参保主体,可开发团险潜力。凯撒家庭基金会2020年统计报告显示,美国目前56%的人口拥有商业医疗险,其中近90%为雇主投保的短期团体医疗险。而中国70%的商业医疗险保费来自个人投保,以短期中低端保障为主。企业投保多为国企、外企和大型民企,覆盖人数有限。“未来,我们认为保险公司应当从需求分析、目标设计和设计要求三大维度入手。通过理解不同的企业性质、行业类型和员工结构的特性,以最大化福利感知度为核心目标,提供模块化保障内容和流畅的服务支持体系。”BCG称。

针对产品形态,BCG则认为,在政策支持下,美国和德国在非标体(即高风险人群、老年人群、疾病人群等)和长期保障上发展更为成熟。随着中国医疗险市场深化发展,产品结构也将发生转变。低端医疗险和短期百万医疗作为市场的中低端先发产品,已经进入增长平台期。而专病险等特殊人群保险、长期医疗险、城市普惠险、中高端医疗险将成为未来四大潜在重点发展险种。但创新险种的发展也同样要求保险公司在产品设计、定价、渠道和运营进行全面能力提升,进而推出有竞争力、有规模、有增长的创新产品。

针对服务管理,根据BCG对国内消费者调研发现,市场对健康险提供的服务满意度较低,认为优质医疗资源的供给不足。未来保险公司需成为主导方,建立流程标准,与不同环节主体明确合作模式和利益分配原则。从医疗服务、治疗决策和预防疾病逐层向上演进。通过更多事前介入,节约赔付支出,提高老客交叉销售和新客获取。

针对医疗网络,BCG数据显示,国外领先保险公司通过与医疗机构的深度合作,提升对诊疗治疗和费用的管控。根据对照研究,整体赔付成本下降30%以上。而目前中国医院体系中,医疗资源高度集中于公立医院,商保缺乏话语权,难以介入诊疗方案的制定和费用控制。商业保险公司未来应点面结合,可通过与高端私立医疗机构、公立三甲医院(国际部),探索与有创新动力的“次头部公立医院大众部”等医疗机构的合作,选择适宜的医疗网络发展路径。

在数据科技方面,根据BCG观察,通过保险和医疗两大类型数据的应用,国外保险公司实现了10%~30%的成本下降。而医疗数据目前仍是国内保险公司在数据科技发展上的主要瓶颈,表现为医院和商保之间数据获取难度大、数据系统化和治理不足等。BCG认为,国内险企应以系统的数据治理体系建设、基础设施完善和数据合作探索,推动数据驱动的产品和业务升级。例如通过PPP公私合作,尝试医疗数据的创新试点合作和场景应用;又如系统性建立数据治理体系等。