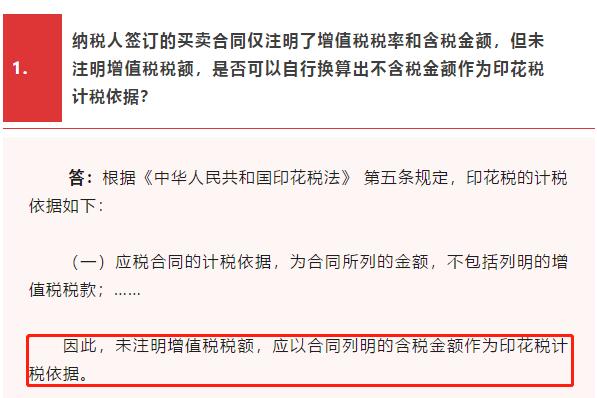

未注明增值税税额,不得按不含税金额交印花税

01#

关于印花税计税依据含不含税这个问题,以前暂行条例和相关文件都是没有明确规定的,但是有一些税务局的答疑口径对此有过规范。

意思就是,按照印花税条例规定,依据合同所载金额确定计税依据。合同中所载金额和增值税分开注明的,按不含增值税的合同金额确定计税依据,未分开注明的,以合同所载金额为计税依据。

而从2022年7月1日开始实施的印花税法有明确规定的。

但是就是光看这个规定还是让很多纳税人不知道怎么签合同才能省税。

常见合同价款条款的方式如下:

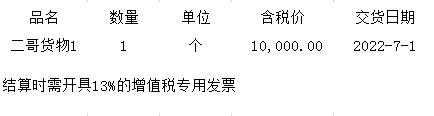

1、直接注明一个含税总价,并约定开具多少税率的发票。

2、注明不含税金额,但是并未单独注明增值税,条款另外注明以实际纳税义务时间的税率开票计税结算,这种合同价格条款能很好的应对税率变化的情况,当税率有变化的时候,不用因为合同约定的含税价格而扯皮。

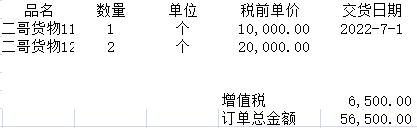

3、合同注明不含税金额,同时也注明增值税金额。

以上三种常见的合同签订方式,只有第三种可以按不含税金额计算印花税,其他两种都不满足。

这个口径在大连税务局印花税在线访谈时候也有明确。

[主持人]:合同中写明增值税的,也要做基数算印花税吗? [2022-07-2209:54:12]

[嘉宾]:《印花税法》第五条明确规定了应税合同和应税产权转移书据的计税依据,为合同及产权转移书据所列的金额,不包括列明的增值税税款。但如果未单独列明增值税,或仅约定了增值税税率的,需按应税合同和产权转移书据所载全额计算缴纳印花税。[2022-07-2209:55:17]

所以,对于这个口径,大家就应该明白怎么签订合同才能正确的以不含税金额计税了。

四川省税务局(来源:四川省税务局宣传中心)也有类似的口径答疑:

02#

以合同注明的不含税金额计税,但是据二哥了解,很多公司根本就没按合同计税,而是按收入、按发票金额等方式粗略的计算申报印花税。

不知道大家所在的公司是怎么缴纳印花税的?不知道二哥说的对不??你们有严格按照合同来统计印花税并申报吗?

其实如果我们看印花税暂行条例,现在看印花税法,印花税怎么计税其实都是说的很清楚的。

印花税暂行条例:

第三条纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额

计算应纳税额。

第七条应纳税凭证应当于书立或者领受时贴花。

印花税法

第八条 印花税的应纳税额按照计税依据乘以适用税率计算。

总结性的说,就是按照应税凭证类型和相应的税率计税,在书立应税凭证的当日产生纳税义务。

比如应税凭证是合同性质,那就是合同签订时候,按照合同金额和合同性质对应的税率计税,产生纳税义务,然后在相应的征收期申报缴纳。

但是实际呢?反正我待过的公司没这么交过印花税。

其中有个公司,购销合同中的销售合同是按照每个月对外开具的增值税发票的金额来计税,而采购合同是按当期实际抵扣的进项税发票的金额来计算缴纳印花税的。

而另外一个公司是按照每一个账载的销售收入和库存商品入库金额来计算缴纳印花税的。

很明显,这样的操作方式理论上是并不符合相关规定,可以说是滞后纳税了,因为收入确认,发票开具,货物入库的时间基本是晚于合同签订时间的。

其实我也详细了解过为什么这样处理?能不能严格按照印花税相关规定申报缴纳印花税?

也就是统一设置、登记和保管《印花税应纳税凭证登记簿》及时、准确、完整记录应纳税凭证的书立、领受情况,包括:应纳税凭证种类、应纳税凭证编号、凭证书立各方(或领受人)名称、书立(领受)时间、应纳税凭证金额、件数等。

然后按照登记簿的记录来计算缴纳印花税,有新增合同就登记好,及时缴纳印花税。

但是理想是美好的,现实是很难的,企业太大,各个部门都有合同,统计工作太难开展了,最后按照收入或者开票方式计税反而是最方便快捷的。

你说这种方式有没有风险,严格说也有,一方面纳税滞后,一方面肯定算出来的税额是和严格按合同统计的结果是有差异的,可能多也可能少。

但是实际上这么多年,至少我经历的公司,税务局在检查时候其实对这块的计税方式并没有质疑,也没有因此被处罚过,纠其原因,我细想了一下,其实你比如税务局来查印花税,怎么看你印花税交对没呢?他其实也不知道你有哪些合同,他们最终可能也只有按照你的发票,收入情况进行匡算,看你实际缴纳的和他们匡算的金额有么有太大的差异,以此来判断你是否少交印花税了。

所以,这种方便的计算方法也就被默认了。

但是这种方法就遇到一个比较关键性的问题。

你如果仅仅按销售收入计算印花税,或者按发票金额计税,但是你的合同又都是按含税价签订的,你是否就漏了一块税金呢?

所以,二哥想提醒一下目前按销售收入计税的朋友,还是要关注一下你们合同的签订方式,如果是含税价格签订的合同,那你是否应该在销售收入上加上增值税作为计税依据纳税呢?

可能你会说我那里分得清,有些合同又是按含税签的,有些合同又分开列明的,那这种情况既然你的分不清,是不是都按含税的申报更保险呢?

毕竟我们看增值税里面如果你兼营分不清都是从高计税,你免税和征税分不清都是按征税处理,这里你合同怎么签分不清,我觉得你就应该按含税来交税是更合理的。

当然可能你也懒得管,反正这块也没出过问题,那也没事,思考一下这个问题其实也是一种学习。

那就先这样干着呗。