安永深入解读ISSB准则(一):IFRS S1的目标、范围和概念基础

背景

国际可持续准则理事会(ISSB)于6月26日正式对外发布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRSS1)和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRSS2)(统称“ISSB准则”),标志着可持续信息披露从以自愿披露为主向强制披露要求的重大转变。

ISSB准则将自2024年1月1日开始的年度期间生效,但对企业的具体影响时间取决于各国家或地区采纳以及强制要求适用的时间。为了帮助阅读者更好地积极应对这一即将生效的财务报告领域的全新准则体系所带来的挑战,安永将逐项解读ISSB准则的具体要求。

本文是深入解读ISSB准则系列文章的第一篇,主要介绍IFRSS1,也就是可持续相关财务信息披露一般要求准则的目标、范围和概念基础的内容。我们将结合准则要求概述对企业的可能影响。

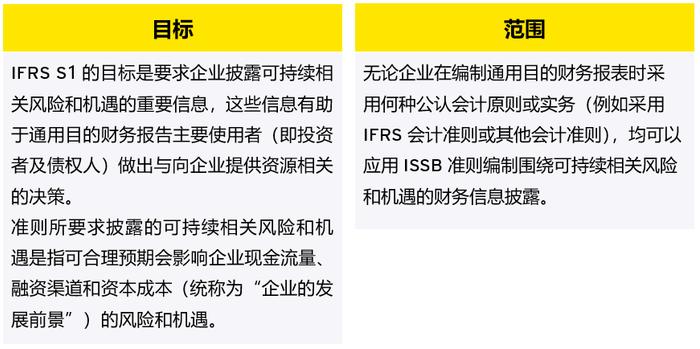

IFRSS1是可持续财务信息披露的一般要求准则,它适用于所有的可持续相关话题(或称为可持续相关风险和机遇),无论是气候变化、生物多样性还是人力资本等不同话题。IFRSS1在准则体系中的地位可以与国际财务报告会计准则(IFRS会计准则)中的《国际会计准则第1号——财务报表列报》、《国际会计准则第8号——会计政策、会计估计变更和差错》以及《财务报告概念框架》中的一部分内容相类比。

一

目标和范围

我们的看法及可能影响

ISSB准则的目标是为了满足资本市场对可持续相关信息的需求,因此其对信息主要使用者的定义与对财务报表信息使用者的定义保持一致。我们认为对于在可持续披露领域刚刚起步的企业来说,应该加强与主要使用者的交流沟通,了解其关注领域,这样有利于可持续财务信息披露更好地满足资本市场的信息需求。

二

概念基础

IFRSS1概述了以下四大概念基础:

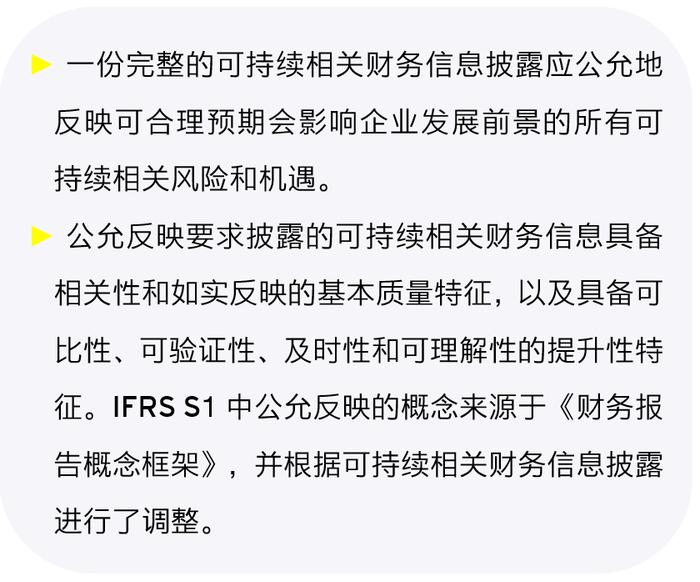

1、公允反映

我们的看法及可能影响

上述概念基本上与IFRS会计准则保持一致,有利于企业更快地将对会计信息的知识储备迁移到可持续披露领域,减少首次适用的成本。

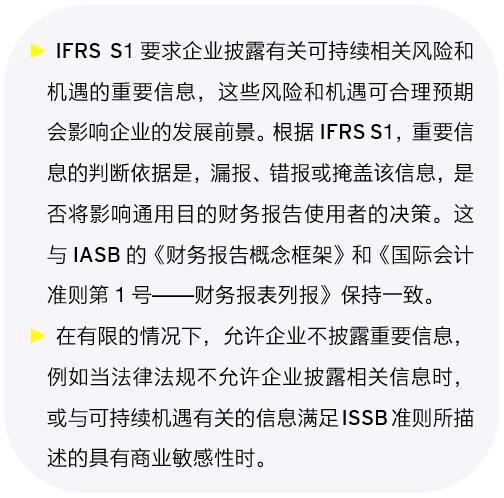

2、重要性

我们的看法及可能影响

重要性概念是贯穿ISSB准则的总体概念,重要性判断也应贯穿于企业运用准则的全过程。也就是说,准则明确要求披露的内容若判断为不重要则无须披露。反之,准则未明确要求披露的内容若判断为重要则也需要披露。例如,尽管IFRSS1第11段要求企业披露“所有”可持续相关风险和机遇的信息,但企业在运用准则时需要进行重要性评估,以决定哪些信息为对决策重要的信息。

实际操作中,企业可以通过与信息的使用者积极沟通的方式(例如通过调查问卷的形式),在了解使用者信息需求偏好的基础上进行更有针对性的重要性判断。

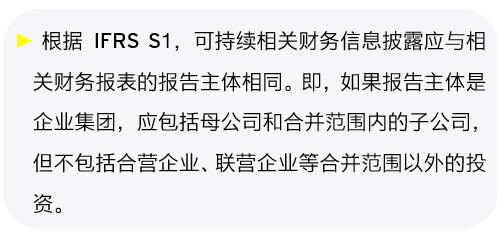

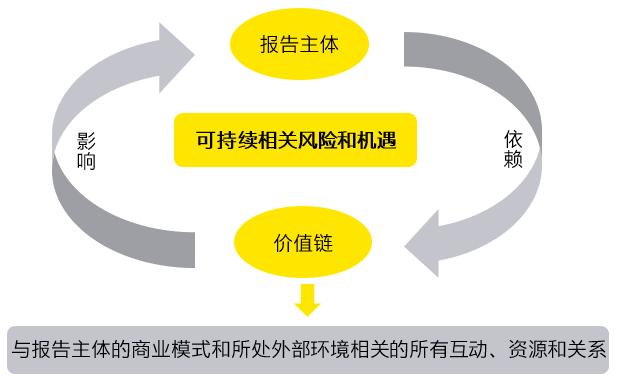

3、报告主体

我们的看法及可能影响

ISSB准则定义的报告主体与IFRS会计准则保持一致,有利于使用者同时阅读两套信息时的一致性。但是我们需要提醒企业的是,运用ISSB准则识别可持续相关风险和机遇时需要考虑包括合并范围外的被投资方在内的企业价值链上的主体,无论其是否与企业直接发生交易。原因是可持续相关风险和机遇在企业价值链上的影响范围并不局限在具体发生风险的企业层面,也不局限在与企业具体发生交易的企业层面。例如,企业的二级供应商(企业供应商的供应商)由于不遵守相关温室气体排放法规的要求而导致的停产,其影响可能传导至企业层面,导致企业的供应中断等一系列财务后果。

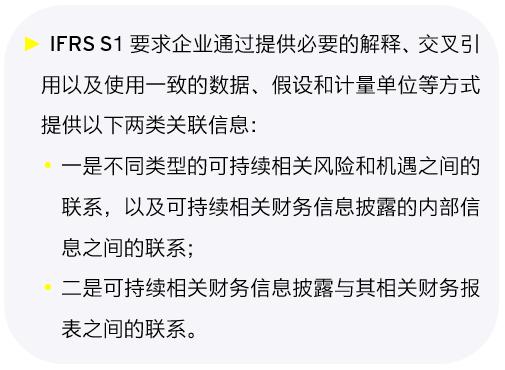

4、关联信息

我们的看法及可能影响

根据ISSB准则中对可持续相关财务信息的定位,它和财务报表信息共同构成了企业的通用目的财务报告的组成部分。可持续相关财务信息是对传统财务报表信息的补充,两者共同服务于投资者与债权人的信息需求。因此,两套信息之间的关联性是不可避免的,例如IFRSS1要求企业披露可持续相关风险和机遇对企业当期和预期的财务影响,该披露要求就是典型的关联信息。可能的披露案例包括,企业面临的日益严格的温室气体排放法规,可能导致企业的长期资产的使用模式发生改变,可能导致当期财务报表反映相关折旧年限发生的变化以及减值准备的考虑。再比如消费者对于市场上低碳排放相关产品的偏好,可能导致企业某个类型的产品需求降低从而导致收入减少等。

企业识别可持续相关财务信息与财务报表信息之间的关联将具有挑战性,需要通过不同部门之间的协同配合来识别与估计,而这样的机制需要尽早建立。同时,ISSB准则并未强制要求就风险和机遇的财务影响披露定量信息,在披露领域刚刚起步的企业可以考虑从定性分析出发,逐步改进信息披露的质量。

如需了解更多信息,欢迎联系我们:

孙玫MariaSun

安永大中华区IFRS主管合伙人

安永华明会计师事务所(特殊普通合伙)

maria.sun@cn.ey.com

徐真NickXu

安永大中华区专业业务合伙人

安永华明会计师事务所(特殊普通合伙)

nick.xu@cn.ey.com

刘国华LawrenceLau

财务会计咨询服务主管合伙人

安永华明会计师事务所(特殊普通合伙)

lawrence.lau@cn.ey.com

+862122282816

唐嘉欣IvanTong

可持续发展服务主管合伙人

安永华明会计师事务所(特殊普通合伙)

ivan.tong@cn.ey.com

+861058153373

张彬JessieZhang

可持续发展服务合伙人

安永华明会计师事务所(特殊普通合伙)

jessie-b.zhang@cn.ey.com

+862122283237

陈奕欣EeSinTan

可持续发展服务合伙人

安永华明会计师事务所(特殊普通合伙)

ee-sin.tan@hk.ey.com

+85226293917

李维刚AlbertLee

可持续发展服务合伙人

安永华明会计师事务所(特殊普通合伙)

albert.wk.lee@hk.ey.com

+85225154182

每日荐书:推荐您看看《小企业会计准则讲解》,为帮助广大小企业会计及财务人员掌握《小企业会计准则》,提高实务操作能力,我们特组织有关专家研究和编写《小企业会计准则讲解》一书。

推荐您看看《小企业会计准则解读》,本书分为两部分,第一部分《小企业会计准则》共10章,包括总则、资产、负债、所有者权益、收入、费用、利润及利润分配,以及外币业务、财务报表和附则。第二部将《小企业会计准则》进行全面梳理,力争做到全面、准确细致入微的解读。