点评丨寿险6月保费高增,近期产品上新提速,无需过度担忧定价利率切换后负债端表现

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

人身险方面,居民稳健投资需求旺盛叠加定价利率调整推动储蓄险需求加速释放,寿险保费6月增长强劲。近期保险公司产品上新节奏有所加快,新品以传统型储蓄险为主,预计此类产品作为当前稀缺刚兑投资选择,对居民仍有较强吸引力,无需过度担忧下半年负债端表现。财产险方面,保费增长稳健,赔付率小幅上行,由于上市险企普遍在此前已经审慎增提了未决赔款准备金,综合成本率上升风险较为有限。6月底保险资金运用余额中股票和证券投资基金占比小幅上升,近期召开的中央政治局会议对地产行业和资本市场均有积极表态,看好保险板块资产端迎来改善。

事件

2023年7月27日,国家金融监督管理总局发布2023年1-6月保险业经营情况。

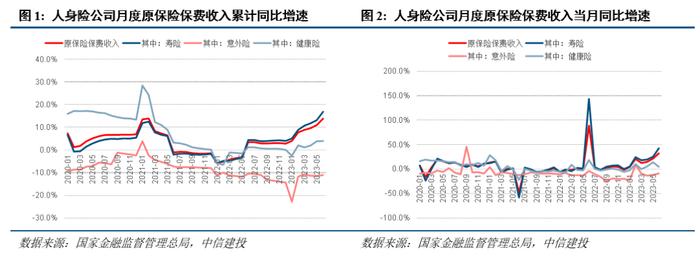

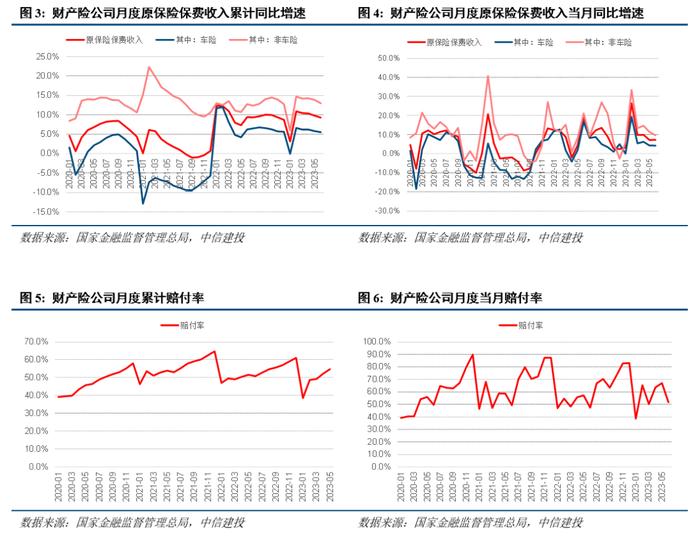

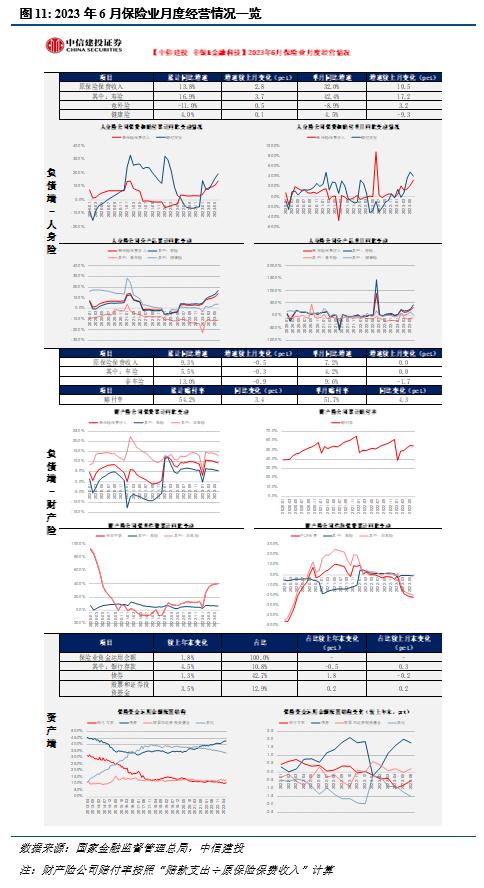

1.人身险:居民稳健投资需求旺盛叠加定价利率调整推动储蓄险需求加速释放,寿险保费增长强劲

2023年1-6月,人身险公司实现原保险保费收入23276.07亿元,同比+13.8%,其中寿险、意外险和健康险分别同比+16.9%、-11.0%和+4.0%,保户投资款新增交费和投连险独立账户新增交费分别为3969.86亿元和80.37亿元,分别同比+4.9%、-45.2%。6月当月,人身险公司实现原保险保费收入3616.72亿元,同比+32.0%,其中寿险、意外险和健康险分别同比+42.4%、-8.9%和+4.5%,保户投资款新增交费和投连险独立账户新增交费分别为434.76亿元和10.54亿元,分别同比+30.3%、-26.7%。6月当月寿险保费高增预计主因居民稳健投资需求旺盛和定价利率调整推动储蓄险需求加速释放。上半年我国寿险行业复苏态势明显,国寿、平安、太保上半年NBV预计实现同比增长,且增速预计较23Q1进一步提升,新华上半年NBV有望实现正增长。

近期保险公司产品上新节奏有所加快,预计主因定价利率切换导致部分旧产品停售。上市险企近期产品上新主要呈现如下特点:1)共性方面,上市险企推出的新产品均以传统型储蓄险(包括终身寿险、年金险、两全险)为主,其中终身寿险大多保额按照3.0%年复利增长,预计此类产品作为当前稀缺刚兑投资选择,对居民仍有较强吸引力,无需过度担忧下半年负债端表现。2)国寿、平安、太保上新了养老年金产品,我国居民养老投资需求未来发展空间巨大,头部险企在养老金融相关业务竞争中或更具优势。随着居民对生活水平要求的提高,仅依靠第一支柱养老金难以满足居民晚年生活的需要,我国二、三支柱养老金未来亟待发展。个人养老金制度体系已经初步完善,长期来看有望带动我国居民自主进行养老投资意识的提升,养老金融产品长期发展空间广阔。保险产品一方面可以保证收益水平,为居民晚年生活水平提供保障,另一方面也能够持续领取,规避长寿风险,在与其他金融产品竞争时具备一定优势,未来预计可持续收益于居民养老投资需求的提升。头部险企普遍在康养领域布局更为深厚,可通过“产品+服务”为消费者提供一整套养老解决方案,预计可更充分地受益于居民养老投资需求的提升。3)部分险企推出了分红、万能险。国寿、人保、平安各自上新1款分红险,太平、阳光上新1款万能险,太保上新2款万能险。

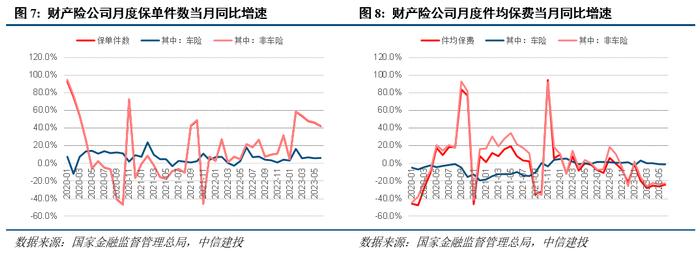

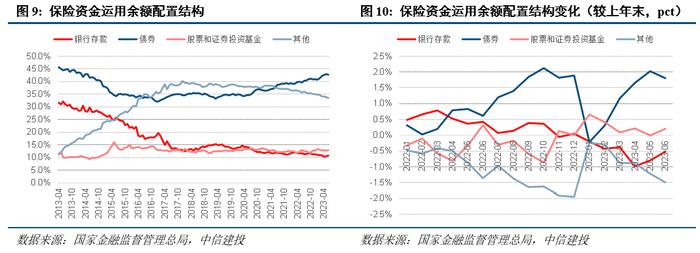

2.财产险:保费增长稳健,赔付率小幅上行

2023年1-6月,财产险公司实现原保险保费收入8778.00亿元,同比+9.3%,其中车险和非车险分别同比+5.5%和+13.0%,按“赔款支出÷原保险保费收入”方式测算,赔付率同比+3.4pct至54.2%。6月当月,财产险公司实现原保险保费收入1674.04亿元,同比+7.2%,其中车险和非车险分别同比+4.2%和+9.6%,赔付率同比+4.3pct至51.7%。二季度以来财产险公司赔付率同比有所回升预计主要由于疫后经济活动恢复背景下汽车出行同比明显增加,但由于上市财险公司在2022年已经审慎增提了未决赔款准备金,预计综合成本率可能不会超预期上升。

车险方面,保单件数稳健增长,件均保费小幅下降。6月当月车险保单件数同比+5.8%至0.50亿件,件均保费同比-1.5%至1473.69元。非车险方面,健康险、农险和责任险6月当月保费增长较快。分险种来看,6月当月健康险、农业保险、责任保险和意外险保费分别同比+13.1%、+15.9%、+15.4%和-17.7%。分量价来看,6月当月非车险保单件数同比+42.3%至66.56亿件,件均保费同比-23.0%至14.12元。

3.资产端:股票和证券投资基金占比较上月末小幅上行

截至2023年6月末,我国保险业资金运用余额达26.82万亿元,较上年末+1.8%,其中银行存款、债券、股票和证券投资基金分别占比10.8%、42.7%、12.9%,较上年末分别-0.5pct、+1.8pct、+0.2pct,较上月末分别+0.3pct、-0.2pct、+0.2pct。

展望来看,7月24日召开的中央政治局会议对地产行业和资本市场均有积极表态,看好后续地产行业迎来政策利好,有利于险企所持地产相关投资敞口风险有望进一步缓释,而且此次会议定调“活跃资本市场,提振投资者信心”,若后续权益市场进一步回暖,有望带动险企投资收益向好。

4.投资建议:全年来看预计寿险负债端仍可实现较好表现,政策利好有望带动资产端回暖,当前估值水平仍处低位,继续推荐

今年上半年受益于居民稳健投资需求旺盛和定价利率切换推动储蓄险需求加速释放影响,寿险保费实现较快增速,行业复苏态势明显。展望下半年,上市险企近期产品上新节奏有所加快,在当前竞品收益率未见明显回暖、居民稳健投资需求依然旺盛的环境下,预计新定价利率下的储蓄险产品对居民仍有较大吸引力。而且储蓄险作为当前市面上的稀缺刚兑投资选择,在资管新规、全面净值化后,也有望承接更多来自居民的稳健投资需求,预计负债端在定价利率下调的影响下依然可以实现较好的全年增速。估值方面,截至2023年7月31日收盘,A股中,平安、国寿、太保、新华的PEV在过去3年所处分位数分别为43%、62%、46%和65%,在过去5年所处分位数分别仅为26%、49%、28%和39%,整体估值水平仍然较低。

5.风险提示

寿险负债端改革不及预期:当前寿险行业持续深化转型,若寿险公司代理人队伍质量提升不及预期,可能会影响到寿险公司的新业务价值。

长端利率超预期下行:如果长端利率出现超预期下行,将对公司的投资收益产生不利影响。权益市场大幅下滑:如果权益市场出现大幅下滑,将对公司的投资收益产生不利影响。

车险赔付率上升超预期:随着疫情防控措施的调整社会活动已逐步恢复,更高的汽车出行率可能会导致车险赔付率的大幅上升;虽然上市财险公司已在2022年增提了超额准备金以剔除疫情对公司业绩的一次性影响并有望在2023年释放从而平滑收益,但若车险赔付率上升超预期则可能会导致财险公司车险业务承保盈利出现大幅下滑。