养老36计︱月入过万,可以过什么样的退休生活?

—第058期—

汇丰晋信“养老36计”专栏

为投资者谋划人生养老大事

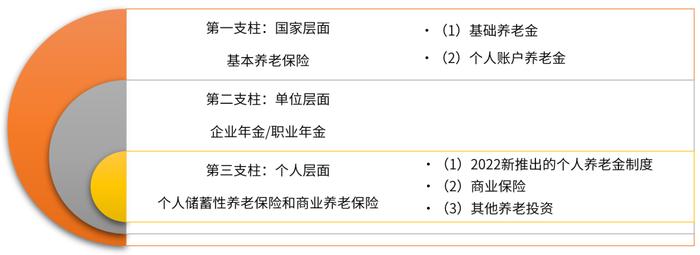

我国的养老保险体系主要包括三个方面,也就是通常所说的“三支柱”,其含义和内容整理如下:

资料来源:中华人民共和国中央人民政府网站《“养老钱”怎么筹?专家支招强化“第三支柱”》,http://www.gov.cn/zhengce/202103/07/content_5591213.htm

那么退休后到底可以领多少养老金?我们来作一简化情况下的说明示意。

第一支柱

国家层面:基本养老保险

01

基础养老金

基础养老金=当地上年度在岗职工月平均工资×(1+本人平均缴费工资指数)÷2×缴费年限×1%其中,本人平均缴费工资指数=(本人第1年缴费工资/上年职工平均工资+……+本人第n年缴费工资/第n-1年职工平均工资)÷实际缴费年限。

资料来源:吕梁市人民政府网《养老保险政策解读(四十五)你会算自己能领多少养老金吗?》,http://www.lvliang.gov.cn/zmhd/zsk/202302/t20230214_1737042.html

基础养老金不是个人账户累计的缴费,是国家另外发放的,且不限期数。

那这一部分到底能拿多少钱呢?我们来计算作一示意。

数据及算法最终要以官方实际计算为准,此处计算结果仅作示意,不代表实际到手的养老金。

假设某退休人员满足以下条件:

实际缴费年限25年

2023年退休,退休时55岁

每年的缴费工资等于上年职工平均工资(该人员平均缴费工资指数简化为1)

那么该人员可以拿到的基础养老金如下:

*(我们设定为等于2021年在岗职工年平均工资除以12得到月平均)

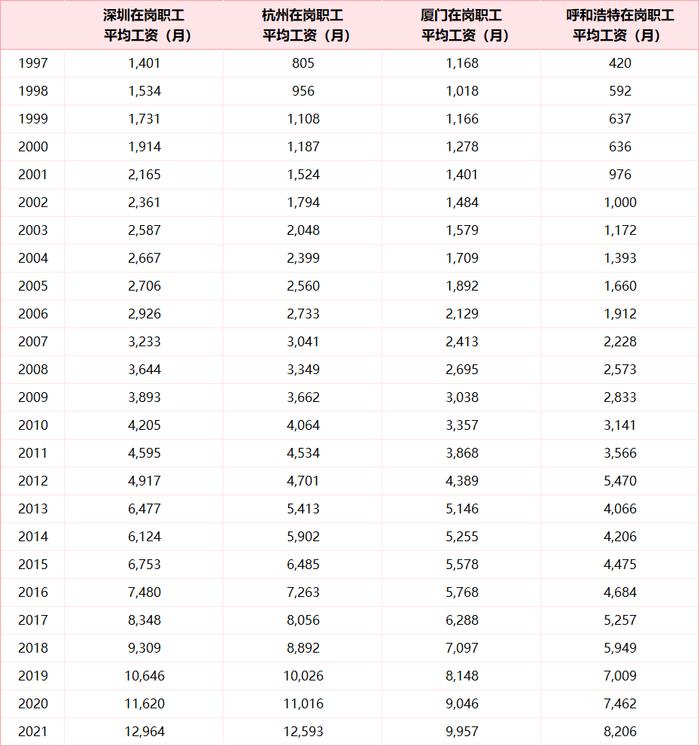

计算过程演示(深圳为例):12,964元x(1+1)÷2x25年x1%=3,241元/月

另,以上城市历年平均工资见下表。

02

个人账户养老金

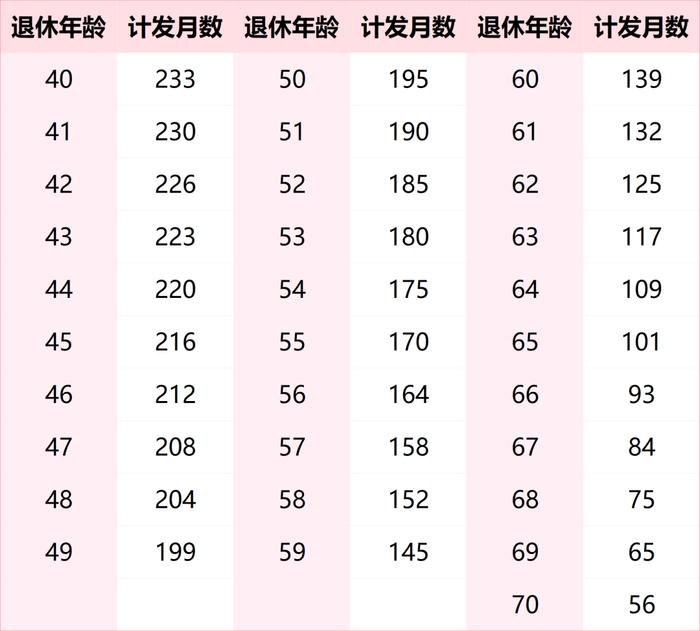

个人账户养老金=退休时个人账户累计存储额(含利息)÷本人退休年龄相对应的计发月数

资料来源:吕梁市人民政府网《养老保险政策解读(四十五)你会算自己能领多少养老金吗?》,http://www.lvliang.gov.cn/zmhd/zsk/202302/t20230214_1737042.html

这一部分,在工作时逐月按个人工资的一定比例缴纳积攒。

从2022年1月1日起,全国参保用人单位缴费比例为16%,职工个人缴费比例为8%。

资料来源:浙江省人力资源和社会保障厅网站《浙江省人力资源和社会保障厅浙江省财政厅国家税务总局浙江省税务局关于调整全省企业职工基本养老保险缴费比例的通知》政策解读,https://rlsbt.zj.gov.cn/art/2022/3/2/art_1229101513_2395155.html

个人账户养老金计发月数如下表。其中,并不是说计发月数是多少个月,就只能领取多少个月的养老金。当个人账户全部领取完后,由基本养老保险基金继续支付,发放终身。

另,不同年龄段对应的计发月数见下表。

https://rsj.sh.gov.cn/trdhy_17355/20211015/t0035_1403121.html

那这一部分到底能拿多少钱呢?我们继续计算示意。

数据及算法最终要以官方实际计算为准,此处计算结果仅作示意,不代表实际到手的养老金。

假设前述退休人员:

前述条件不变

单位缴纳比例按照16%简化计算

积累的资金会产生利息,但由于同时有通胀影响,为方便计算,将二者相抵消

计算过程演示(深圳为例):历年的在岗职工工资加总(1997年-2021年)x(8%+16%)÷170月=2,138元/月

其中,由于缴纳比例方面,各地、历年可能都有所不同,已累积的个人账户养老金数额还是要以实际为准。

也可以尝试自行查询,例如上海就可以在“随申办”app中查询到养老金的详细信息。

第二支柱

单位层面:企业年金/职业年金

这部分养老金,是前期积攒,后期发放的模式

针对事业单位的,称为职业年金

单位缴纳职业年金费用的比例为本单位工资总额的8%,个人缴费比例为本人缴费工资的4%。

资料来源:中央人民政府网站《机关事业单位职业年金办法》,http://www.gov.cn/zhengce/content/2015-04/06/content_9581.htm

针对企业单位的,称为企业年金

部分企业单位没有企业年金。缴费比例方面,企业缴费每年不超过本企业职工工资总额的8%。企业和职工个人缴费合计不超过本企业职工工资总额的12%。具体所需费用,由企业和职工一方协商确定。

资料来源:人力资源和社会保障部《企业年金办法》,http://www.mohrss.gov.cn/xxgk2020/gzk/gz/202112/t20211229_431752.html

即使换工作,年金也依然保存,或可在新单位继续累积。退休后的获取方式,可以按月领取,也可以用于购买保险等(具体措施请见官方政策文件)。

我们来计算一下第二支柱的养老金吧。

数据及算法最终要以官方实际计算为准,此处计算结果仅作示意,不代表实际到手的养老金.

假设前述退休人员:

前述条件不变

积累的资金会产生利息,但由于同时有通胀影响,为方便计算将二者相抵消

计算过程演示(深圳为例):历年的在岗职工工资加总(1997年-2021年)x12%÷170月=1,069元/月

能领到多少养老金

好了,现在将前面已计算的:

第一支柱:国家层面:(1)每月基础养老金、(2)每月个人账户养老金

第二支柱:单位层面:每月发放的企业年金/职业年金

相加,就可以得到退休后的每月总收入示意:

数据及算法最终要以官方实际计算为准,此处计算结果仅作示意,不代表实际到手的养老金。

可以看出,养老金发放,少于原先的每月工资。(如果没有职业/企业年金的情况,会更少一些。)

有些人会说,退休了我没什么花销,这些收入完全够用呀。

但是我们也要注意到,2022年人均预期寿命已提高到78岁,后续还可能继续提高。在步入长寿时代的当下,养老金在可能有所上调的同时,实际的使用价值也在随着通胀持续下降。

此外,如果想要追求比较高质量的退休生活,也会对资金储备有更大的需求。

所以,我们可能需要第三支柱来对养老金进行补充。

第三支柱

个人层面:个人储蓄性养老保险和商业养老保险

1

2022新推出的个人养老金制度

这是2022年新推出的制度,年度缴费上限为1.2万元,账户提供免税优惠。作为一项全新的制度,个人养老金制度尚在逐步推开中,我们非常期待它后续的进展。

2

商业养老保险产品及

我们自己也可以采取购买商业养老保险产品、购买养老基金产品等方式,进行补充养老投资。