招商银行的荣耀与失落

公募基金的费率之争终究还是卷到了渠道端。

近期,招行代销公募基金将全面实施买入费率一折起,这种壮士断臂的手法不仅映衬着基金销售的惨谈,也注定了银行渠道摆脱传统代销向财富管理迫在眉睫。至少对于以招行为首的零售行来说,太久没有新故事了。

而整个银行板块并非如此。2024年,A股投资风格剧变。曾经被调侃为「老大难」的银行板块摇身一变,成为全市场最亮眼的仔,截止7月16日,银行板块以累计18.6%的涨幅位列31个行业中的头牌。

在红利风格走红之下,最受益的四大行找回了令人怀念的疯狂,股价不断创出历史新高。相反招行却黯淡了许多,尽管今年以来股价有所上涨,但目前距离2021年的高点,仍然相去甚远。

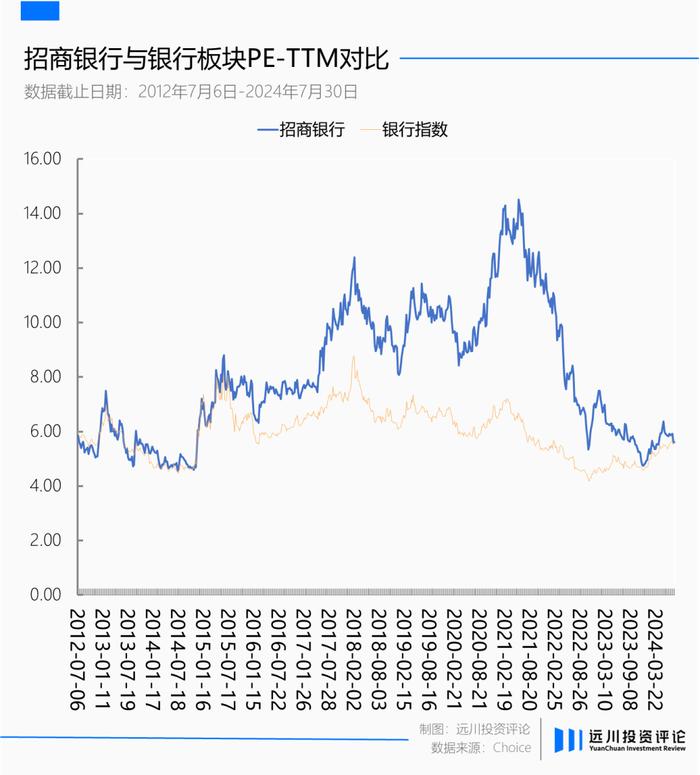

从估值来看,招商银行的PE已经降到了6倍以下,相比于银行板块整体几乎已经失去了估值溢价,恍惚间仿佛回到了2015年以前。

零售之王

在2015年以前的投资者眼中,招商银行还只是一家「平平无奇」的股份制银行。大部分时间里都与银行板块齐涨共跌,只在07和15年的两次史诗级牛市中才有所表现,但超额收益寥寥无几。

拐点出现于2016年前后,招商银行逐渐从板块中脱颖而出,并一步步站在了聚光灯下,成为了投资人津津乐道的「银行茅」,背后的驱动力倒不是招商银行的基本面发生了天翻地覆的变化,总结起来倒更像是「仁者心动」——市场开始意识到招商银行零售业务的价值。

历史上,对公业务一直是银行业的定海神针。虽然面对大客户,银行议价空间不大息差较低,但胜在薄利多销。

不过,随着创业板、新三板陆续设立,多层次的直接融资体系落成,业内对金融脱媒的焦虑加深,再加上2013年利率市场化改革之后,息差收窄,传统利差收入下降,行业亟需破局之道。

而2015年海外主打零售业务的富国银行市值超越工商银行登顶宇宙第一大行,则为国内银行业指明了方向。凭借小额贷款高利率的的净息差优势,以及交叉销售带来可观的中间业务收入,富国银行的盈利能力以及稳定性都出类拔萃,以至于长期维持着高于标普银行业的估值水平。

一时之间,国内刮起了富国银行学习热,招商研究所对富国银行的研报引言赫然写着:参考富国好榜样[1]。

条条大道通罗马,但有些人生在罗马。软银孙正义有一个知名的时间机器理论:由于发达地区和欠发达地区的行业发展进程不同,在发达国家处于成熟期的行业在发展中国家可能尚处于萌芽期或者快速成长期,因此先在前者的市场上开展业务,并将经验和产品带到后者,利用两边在技术及观念上的时间差,就能在欠发达地区抢占市场先机。

该理论虽然主要应用于IT行业,而且提出时间也比较晚,但早些年招商银行的高管却深谙此道。作为一家设立在改革开放前沿阵地的股份制银行,招行从设立之初走的就是国际化路线,对海外同业的发展动态和管理理念始终保持开放态度,开创了很多国内银行业务之先河。

而早在21世纪伊始,时任招行行长的马蔚华以及一众招行高管即预见到了对公业务的困境,并开始了第一次战略转型。彼时,马蔚华的一句话在银行圈流传甚广,「不做对公业务,现在没饭吃;不做零售业务,未来没饭吃」。

而等到后知后觉的同行在压力之下被动向「罗马」跋涉时,招商银行已然成长为国内银行业的「零售之王」,在私人银行、零售信贷等每一个细分领域都已筑起坚不可摧的「堡垒」。

当然,在自上而下的主流投资框架下,毫无故事可言的银行行业仍然是一道鸿沟,将大量追求效率的国内机构阻挠在招行之外,直到北向资金这一「伯乐」出现,招商银行才初露峥嵘。

A股的市场风格一向由增量资金主导。无论是上古的坐庄时代,还是千禧年之后的机构投资兴起,都无一例外引发了市场风格剧变。而在2016年之后,沪深港通机制下的北向资金成为最重要的增量资金来源,并开始阶段性的主导市场风格。

不同于国内机构的赛道论,海外基金经理早已被「漂亮50」和几只核心科技股规训多年,更加相信个股的阿尔法,再加上富国银行珠玉在前,所以尽管银行整体的盈利能力面临考验,但并不妨碍招行成为北向资金最喜欢的公司之一。

从沪股通开通以来,北向资金源源不断的流向招行,最高持股比例(A股)一度超过8%。而截至目前,招行仍然是北向持仓价值最高的银行股,并且在其所有持仓中排行第四。

变革之下,受益的也不仅仅是招行,相当一批符合外资审美的白马在去杠杆的悲观氛围中走强,并一步步演化成了后来的各种「茅」。

只是在最开始的两年里,大部分基金经理并没有反应过来「水温」变化,以招行为例,重仓的基金仍然以被动产品为主。

只有少数基金经理赶上了时代的列车——嘉实基金谭丽在2017年胜任基金经理时,接手产品的重仓股中即包含了招行,华安基金杨明、汇添富劳杰男从2017年上半年开始重仓,富国基金的朱少醒则在银行板块一直都有所布局,2018年末招商银行正式出现在其前十大持仓。

不管他们是因为投资风格使然,幸运地享受到了风口,还是及时感知到了市场风向变化,凭实力押对了方向,市场都对他们的解题思路做出了奖励。2018年资管新规发布,在更澎湃的增量资金驱动之下,绩优基金经理的管理规模纷纷上了一个台阶,同时也将招商银行推向了更高峰。

烈火烹油

千禧年之后,招商银行大力发展零售业务的另一面,是随着中国加入WTO经济腾飞,国民个人财富出现了快速上扬的曲线,居民理财需求由此激增。只是在2018年以前,这些财富更多的堰塞在存款和理财产品当中,真正属于资管机构的比例很小,规模只有十几万亿。

而金融市场的发展方向也很明显,就是希望更多的资金可以离开间接融资市场到直接融资市场配置,其中,影响最大的政策无疑是资管新规——刚性兑付的安全线被打破,财富与直接融资市场的联系便紧密起来。

得益于蚂蚁、天天基金等互联网基金代销平台的发展,公募基金成为了主要的资金承接方。《买入银行股》的作者丁昶打了一个很有意思的比方,「有那么一窝鸟儿,我们想让它们飞出去,赶它们到蓝天翱翔。那么第一个飞出去的肯定是胆子最大,风险偏好最高的[2]」。

于是,历史净值曲线最为凌厉的明星基金理所当然成为最大受益人。2018年之后,朱少醒、劳杰男等人的管理规模纷纷飙升,而在路径依赖之下,新资金大部分加仓了原本熟悉的公司,以招行为代表的零售银行们自然也在其列。

与此同时,也有了新的成长逻辑——财富管理开始承载起招商银行的市盈率。所谓的财富管理,就是向个人或家庭提供投资咨询、资产配置、风险管理等一系列金融服务,目标是满足客户在不同生命周期阶段的财务需求,帮助他们实现财务目标,而银行则从中收取服务费。财富管理业务摆脱了传统表内业务需要资本驱动规模和盈利增长的局限,由此也解放了银行的估值体系。

其实财富管理的概念并不新鲜,从2008年之后就断断续续一直有研报提及,但直到基金行业大爆发的2020年,这个抽象的概念才终于在招商银行的财报上落地。2020年上半年,招商银行的财富管理手续费收入寄到达到了183亿元,同比增速高达46%。

于是,以类似「财富管理未来可期」为标题的研报也如雪花般纷至沓来,反身性的自我强化飞轮由此形成:行情好吸引场外资金申购基金,招商银行财富管理业务增长,预期强化,基金加仓招商银行,股价和基金净值上涨,行情更好。

2021年元旦前后,场外资金的流入达到高潮,核心资产的估值被推至泡沫化阶段,海外资金适时加了一把火。芒格家族基金管理人李录通过旗下的喜马拉雅资本豪掷43亿港币买入港股的邮储银行,该消息一经披露即引爆市场。

一些原本几乎不买或者极少参与银行的基金经理也开始从系统性低估的银行板块找机会,但投资成长的定式并未扭转,大部分人还是选择性的忽视了相对更低估的国有大行,而青睐于轻资产同时具备成长逻辑的零售银行。

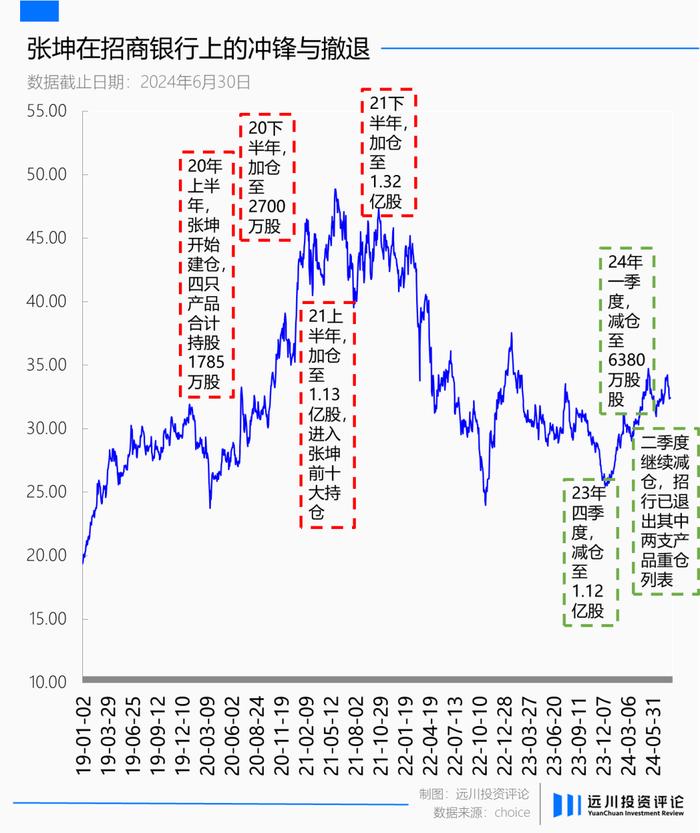

无非是投资框架不同,具体选择会有一定差别。比如,张坤重仓加注了财富管理的标杆招商银行并长期持有,从21年开始一直到24年一季度,招商银行一直都稳居张坤的前十大持仓。而另外一些基金经理如谢治宇,则建仓了零售业务同样出色的平安银行和兴业银行。

银行板块俨然沿着朱少醒预判的分化方向稳定运行——对公业务没有未来,拥抱变化的银行才能走出来。但树不可能涨到天上去,估值自然也不可能,周期总是会在人们遗忘它时亮出凌冽的獠牙。

梦醒时分

回过头看,2021年初沪深300指数的见顶大跌更像是一次预警,宣告市场正式进入了存量博弈阶段。

彼时尚处于低位的新能源赛道开始站出来承接高位出逃资金,虽然以招商银行为代表的少数核心资产在7月份再次创出新高,但显然风险偏好最高的那批场外资金已经难以为继,资管新规对财富的释放效应告一段落。

牛市的预期落空之后,财富管理的长线故事短暂幻灭。科技与创新界有句名言,「我们总是高估一项科技所带来的短期效益,却又低估它的长期影响」,放之产业界也同样准确。

而招商银行曾经引以为傲的零售业务也不再香甜。房住不炒之后,按揭贷款的需求骤降,新冠疫情则进一步扰动了普通人的收入预期,不再敢乱花钱,反倒是辜朝明的资产负债表衰退论甚嚣尘上,银行零售业务的增速甚至开始低于对公业务。

支撑投资人信心的两大支柱同时崩塌,2022年美联储进入加息则对本就脆弱的资金层面釜底抽薪,4月份之后,北向资金对招行的持股比例开始逐步下降。

内资的反应也不逊色,其中谢治宇尤为敏捷。21年一季度,平安银行和兴业银行刚刚进入其前十大持仓,但短短两个季度之后,谢治宇就开始了清仓式减持,年末的时候两家银行股在持仓列表中已经七十名开外。

劳杰男从2022年下半年开始陆续减仓招商银行,相比于21年三季度持仓最高峰,24年二季报显示持股数量已经只剩下彼时的四分之一。谭丽则从23年开始大幅减仓招行,之后也陆续清仓了其他银行。

当然随着招商银行股价的不断下跌,也不乏新的面孔进场抄底。在22年中,招商银行的估值下滑至历史50%分位左右之后,深度价值派基金经理姜诚开始首次抄底银行,之后在不断加仓招商银行的同时,还重仓布局了四大行中的工商银行。在年底的一次线上交流中,姜诚透露,

在过去10多年的时间里,国内银行业的ROE是在持续下降的,要搞清楚两点,一是哪些因素导致了净息差的持续收窄,二是哪些因素导致了大家对不良率的担忧。

从今年以来,我们加深了研究,所以对这两点的担忧就有所降低,再加上行业估值水平又回到很低的位置,所以我们就开始买[3]。

不过依然无法阻挡汹涌的失望盘。张坤在招商银行的历史高点重仓买入之后,一直坚守到了23年四季度才出现减仓动作,在最新的基金二季报中,张坤虽然依然重申,「当下市场由于悲观的预期,把一些优质公司交易在了私有化都能算清楚账的估值(市盈率、市值/自由现金流)水平。我们认为,此时此刻最重要的是耐心,优质企业的长期回报预期是很可观的[4]」。

但面对估值已然进入历史25%分位以下的招商银行,张坤减起仓来却毫不手软,目前其在管三只产品,招商银行已经退出了其中两只产品的重仓股名单。

与招商银行估值泡沫一同破灭的还有明星基金经理光环。当年张坤买入招商银行时,一位大V曾经激动地自称「ikun」,一眨眼小甜甜变牛夫人,这位大V甚至开始了人身攻击[5]。

但张坤却不是零售银行赛道最后的多头,截止23年末,李录的喜马拉雅资本依然位列邮储银行主要股东之列。这位有着师承巴菲特与芒格的知名投资人,曾经在2014-2019年之间,通过易方达香港这一席位在贵州茅台、上海机场等明星公司上斩获颇丰,已经证明了巴菲特式的价值投资即使来了A股也同样适用。

万物皆周期,在漫长的冬季之后,A股和港股必然还会迎来新的牛市。只是不知道这一次,李录还能否复制传奇,零售银行和财富管理这两张旧船票又能否让下一轮增量资金买单。

参考资料:

[1]高手,正在逃离银行股,远川投资评论

[2] 宏观特估论,小鲜传

[3]「佛系」姜诚最新谈银行地产煤炭小家电:过去几年回撤小,很大程度依赖我们对估值很苛刻.ETF不打烊

[4] 易方达蓝筹精选混合型证券投资基金2024年第2季度报告

[5] 悲观预期下,易方达张坤卖出招商银行.兵哥事务所

编辑:沈晖

视觉设计:疏睿

责任编辑:沈晖