AI芯片竞争加速:AMD二季度数据中心业务倍速增长丨硬科技二季报

21世纪经济报道记者骆轶琪广州报道

生成式AI浪潮下,对数据中心的热情在持续支撑AI芯片公司业绩狂奔。

美国当地时间7月30日,AMD发布二季度财报显示,期内实现营收58.35亿美元,同比增长9%、环比增长7%;净利润为2.65亿美元,同比大增881%、环比增长115%。

21世纪经济报道记者梳理AMD历史业绩发现,2023年三季度开始,数据中心成为公司营收贡献最大的业务,一改此前下滑态势,此后便持续处在强势增长趋势中。

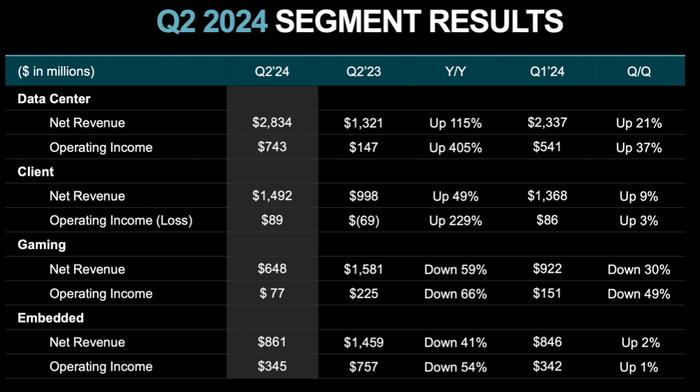

到今年二季度,AMD的数据中心业务营收创下历史记录达28亿美元,同比增长115%。因此数据中心和客户端部门业务成为公司核心支撑,当然也部分被游戏和嵌入式部门的收入业绩所抵消。

虽然与英伟达的份额还有差距,但AMD被认为正强化“英伟达竞争对手”的底气。此外与台积电一样,在该季度,AI开始为AMD贡献50%以上收入。

对于AI芯片巨头来说,目前除了持续迭代CPU、GPU核心产品之外,构建更为完善的生态系统正成为核心命题。在此前完善AI芯片硬件端收并购动作之外,近期AMD也在持续加码软件收购动作。

AI芯片巨头之争正在深化。

数据中心超预期

AMD财报显示,从旗下四大业务构成来看,数据中心业务是公司核心增长引擎,二季度实现净收入28.34亿美元,同比增长115%、环比增长21%;其次是客户端部门,二季度实现净收入14.92亿美元,同比增长49%、环比增长9%。

另外两个业务则有所拖累,嵌入式业务实现净营收8.61亿美元,同比下滑41%、环比上升2%;游戏部门二季度净营收6.48亿美元,同比下滑59%、环比下滑30%,是表现最差的业务。

据披露,数据中心的大幅增长,主要得益于AMDInstinctMI300GPU出货量的大幅增长,以及第四代AMDEPYCCPU销售的强劲增长。

根据公司高管在业绩交流环节的介绍,MI300季度收入首次超过10亿美元。此外,目前微软已将MI300X用于GPT4-Turbo、各类Copilot应用并对外提供服务。公司上调全年AI芯片销售额指引从40亿美元至45亿美元。

另一个在持续增长的业务是客户端部门。这项业务恢复快速增长的节点甚至略早于数据中心业务。在2023年三季度时,数据中心业务同比表现刚刚恢复持平,客户端业务已经有同比42%的收入增速。此后直至第二季度依然维持较高速增长。

该业务属于AMD的传统优势项目,主要涵盖电脑、服务器CPU等产品体系。公司管理层指出,个人电脑市场正从低迷中复苏。

此外AIPC浪潮兴起也为该业务提供新支撑。据披露,AMD为AI个人电脑设计的第三代处理器AMDRyzenAI300系列基于Zen5架构,可以为WindowsCopilot+个人电脑提供50TOPS的AI处理能力。近期,首批搭载该芯片的产品已经陆续上市。

至于游戏业务,公司方面预计目前仍处在相对疲软的阶段,嵌入式业务预计在下半年营收将逐步恢复。

加码AI投资

随着生成式AI浪潮驱动,AI芯片走向异构计算时代成为必然趋势,因此近年间,AI芯片巨头纷纷开启了关于硬件的收并购动作,以此持续完善其能力矩阵。

2022年2月,AMD宣布收购FPGA巨头赛灵思,构成的CPU+GPU+FPGA模式正式与英特尔的CPU+FPGA路线开启新的硬件竞争路线。

这是较早掀起行业关注的硬件端并购动作,但发展至今,完善软件生态建设开始成为半导体巨头们正开启的新动作。

AMD也是如此,前不久其宣布将斥资约6.65亿美元现金收购芬兰人工智能初创公司SiloAI。

国元国际分析指出,2023年AMD收购了人工智能软件公司Mipsology和Nod.ai。这次收购的SiloAI是欧洲较大的私人AI实验室之一,致力于开放源代码AI模型,为企业提供定制化的AI模型和平台。SiloAI主要客户有飞利浦、劳斯莱斯和联合利华等。

招商电子认为,Silo还带来在LLM(大语言模型)开发方面的深厚专业知识,这将有助于加速优化AMD的推理和训练解决方案。除收购SiloAI和Nod.ai等,在过去的12个月里,公司还向十几家人工智能公司投资超过1.25亿美元,用于扩大AMD人工智能生态系统、支持合作伙伴和推进领先的AMD计算平台。

国元国际认为,AMD作为英伟达重要的潜在对手,除了硬件上与英伟达竞争,正努力在AI软件方面突破。目前AI算力需求在持续提升,英伟达的供给显然难以满足全部市场需求。公司积极布局软件板块,通过收购行业领先公司积累技术经验提升短板;同时紧盯行业先进技术。综合来看,虽短期内难以与英伟达直接竞争,但公司将持续从AI浪潮中受益。