【中金固收·信用】中国短期融资券及中期票据信用分析周报

本期报告覆盖了近一周发行的短融/超短融和中期票据,其中距离上次跟踪超过六个月的发行人有详细点评。

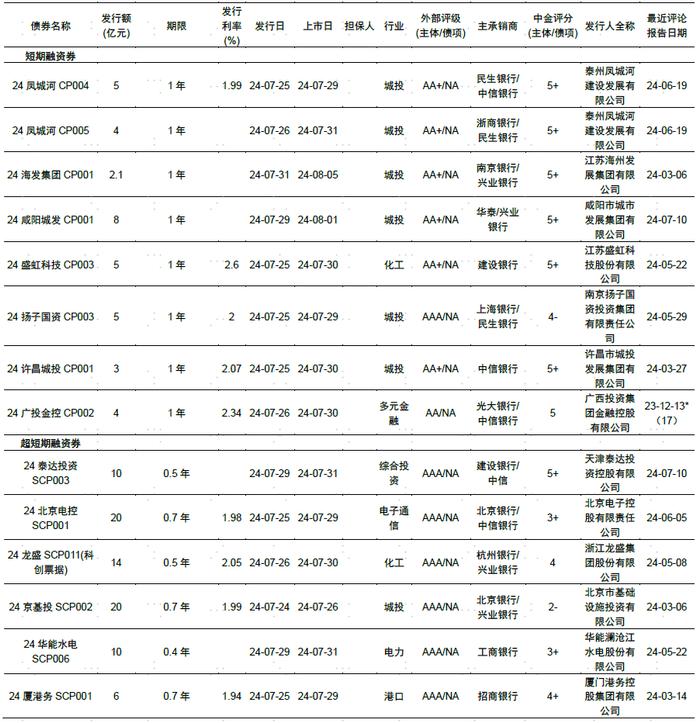

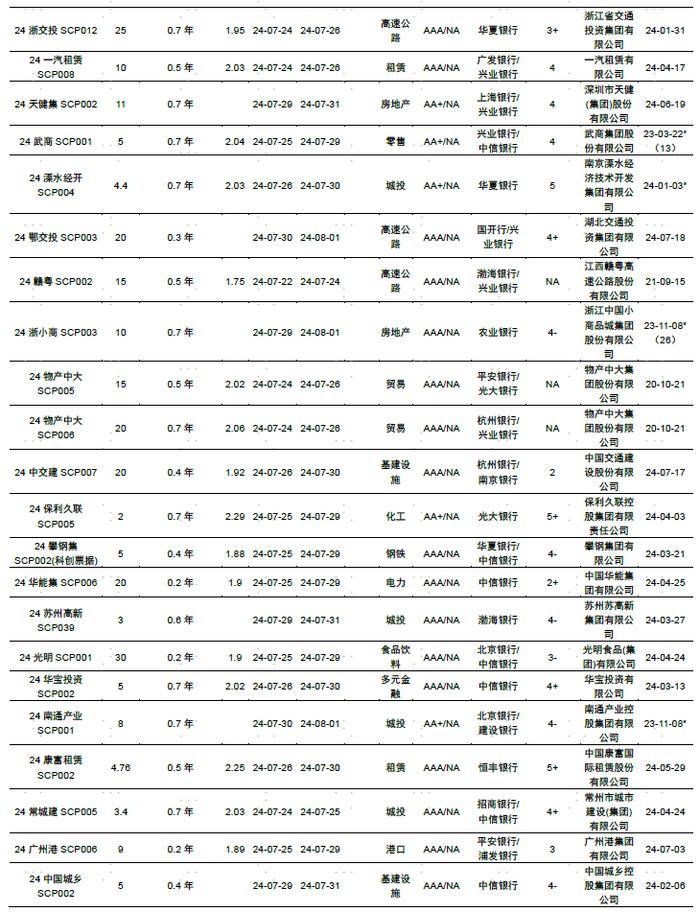

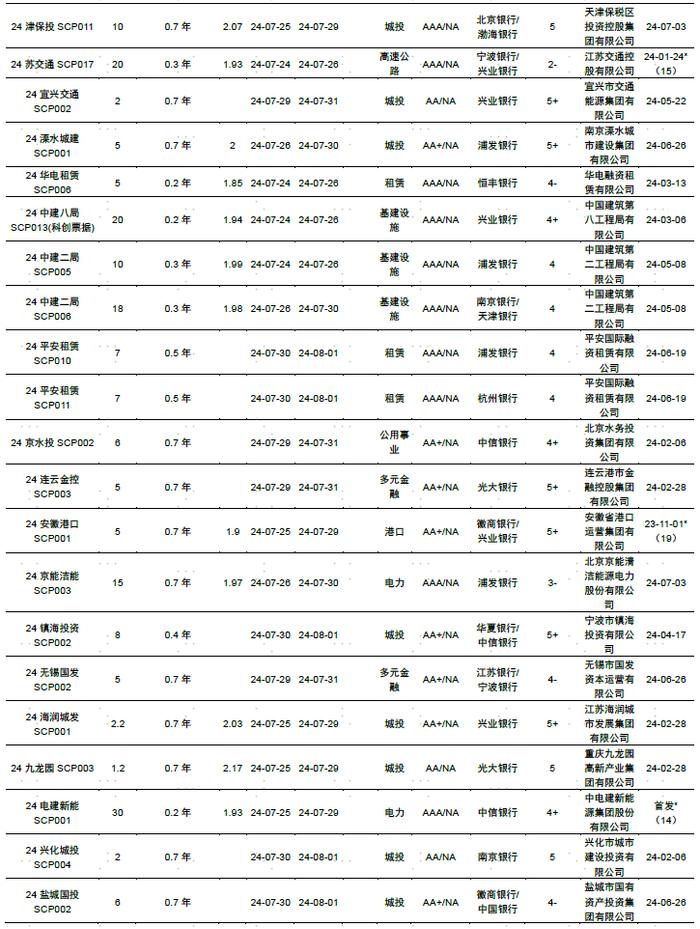

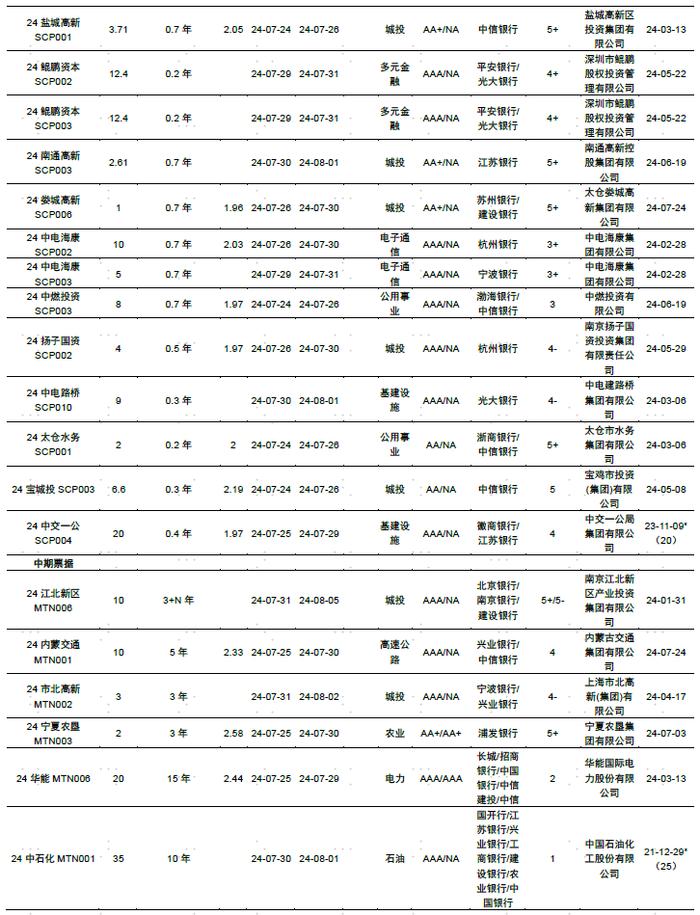

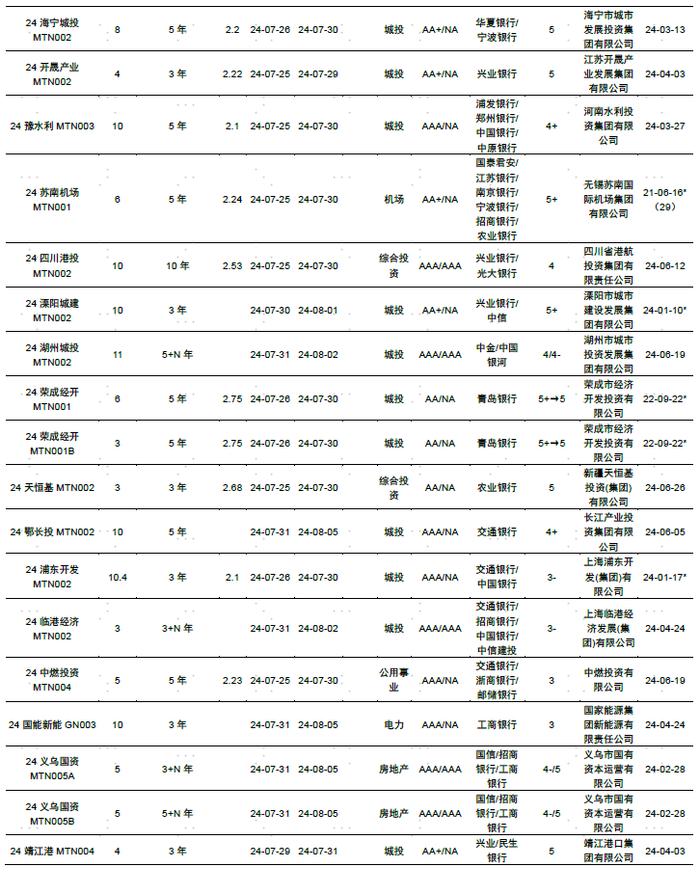

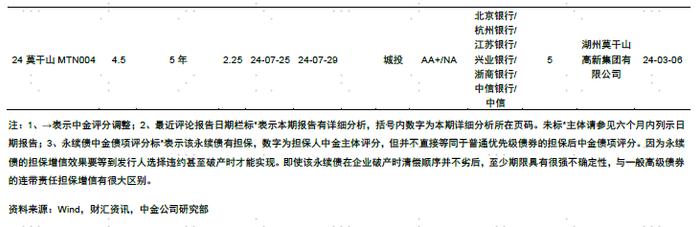

本周短融中票公告发行额合计1581.69亿元,比上周减少574.84亿元,其中短融36.1亿元、超短融616.68亿元、中期票据928.91亿元。从行业分布看,本周短融中票共发行158支,其中城投66支,占比41.77%;发行额位居前五位的行业包括城投406.13亿元、多元金融288.8亿元、高速公路140亿元、基建设施140亿元和电力119亿元。从外部评级看,评级AAA的发行人发行额1248.41亿元,AA+发行额266.4亿元,AA发行额66.88亿元。本周短融/超短融、中票发行集中在高等级城投品种。

本周涉及1项中金评分调整:荣成经开中金评分由5+下调至5。

新券信息

信用评级

· 从发行品种看,共7家发行人公告发行8支短融,发行额36.1亿元;共57家发行人公告发行62支超短融,发行额616.68亿元;共75家发行人公告发行88支中期票据,总发行额928.91亿元。从行业分布看,本周短融中票共发行158支,其中城投66支,占比41.77%;产业债方面,高速公路、基建设施各12支,多元金融、房地产各9支,电力、综合投资各7支,公用事业、租赁各5支,化工、煤炭各4支,电子通信、港口各3支,贸易、汽车、石油各2支,农业、食品饮料、建筑建材、零售、钢铁、机场各1支,从外部评级看,评级AAA的发行人发行额1248.41亿元,AA+发行额266.4亿元,AA发行额66.88亿元。本周短融中票公告发行额合计1581.69亿元,比上周减少574.84亿元,发行额位居前五位的行业包括城投406.13亿元、多元金融288.8亿元、高速公路140亿元、基建设施140亿元和电力119亿元。

· CRMW方面,本周暂无新增CRMW。

· 本周发行人中,盛虹科技、浙江龙盛、中国康富、平安租赁、中燃投资、中升控股为非国有企业,其余发行人为国有企业。本周发行人中,浙江龙盛、华能水电、天健集团、武商集团、赣粤高速、小商品城、物产中大、中国交建、京能清洁能源、华能国际、中国石化、城建发展、西藏城投、鲁银投资、中国建材、中升控股、北新路桥、中国光大绿色环保为上市公司,其余发行人为非上市公司。

· 本周首次发行公募债券的发行人为鲁银投资、中升控股、电建新能。产业债发行人中:

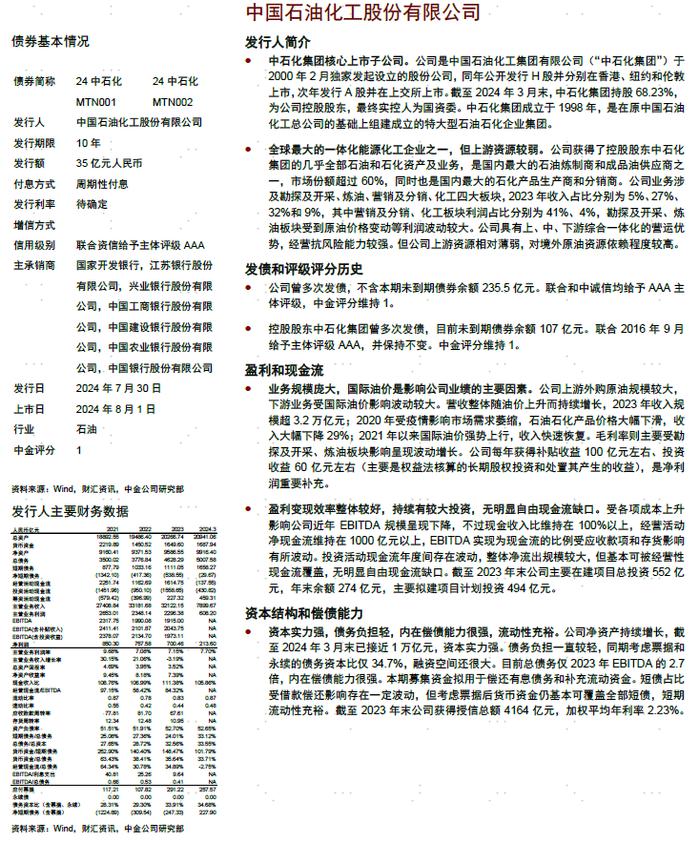

1) 中石化是中石化集团核心上市子公司。全球最大的一体化能源化工企业之一,但上游资源较弱。业务规模庞大,国际油价是影响公司业绩的主要因素。盈利变现效率整体较好,持续有较大投资,无明显自由现金流缺口。资本实力强,债务负担轻,内在偿债能力很强,流动性充裕。中金评分为1。

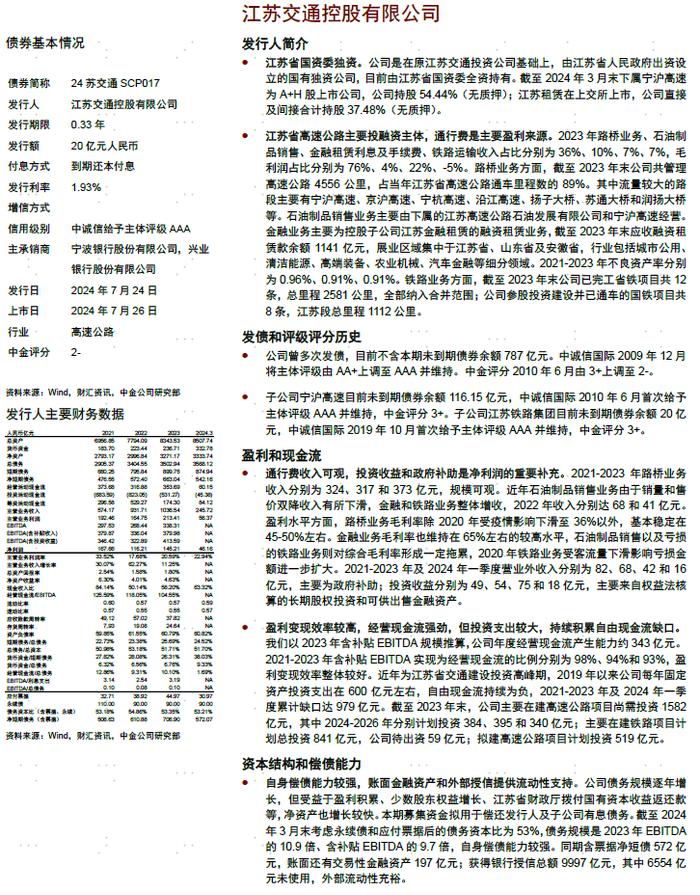

2) 苏交通是江苏省国资委独资。江苏省高速公路主要投融资主体,通行费是主要盈利来源。通行费收入可观,投资收益和政府补助是净利润的重要补充。盈利变现效率较高,经营现金流强劲,但投资支出较大,持续积累自由现金流缺口。自身偿债能力较强,账面金融资产和外部授信提供流动性支持。中金评分为2-。

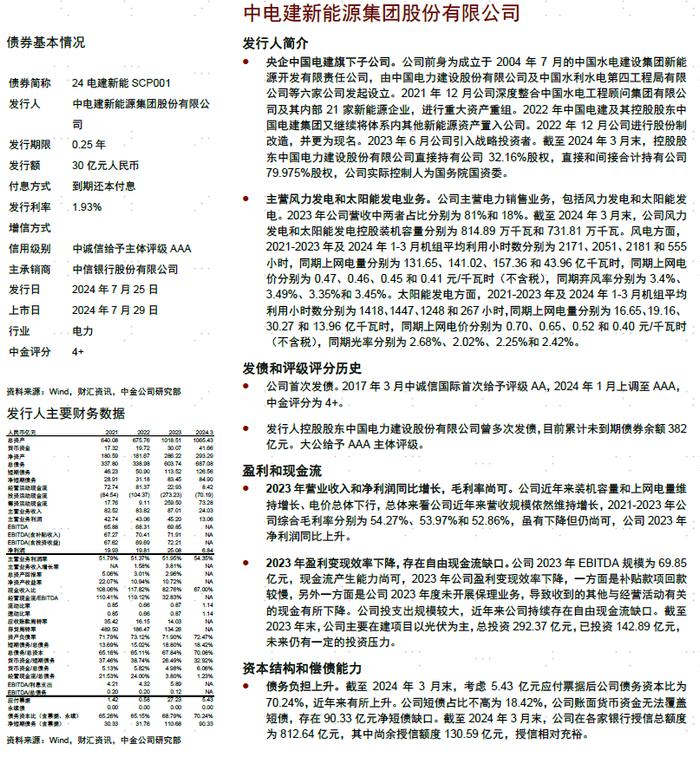

3) 电建新能是央企中国电建旗下子公司。主营风力发电和太阳能发电业务。2023年营业收入和净利润同比增长,毛利率尚可。2023年盈利变现效率下降,存在自由现金流缺口。债务负担上升。中金评分为4+。

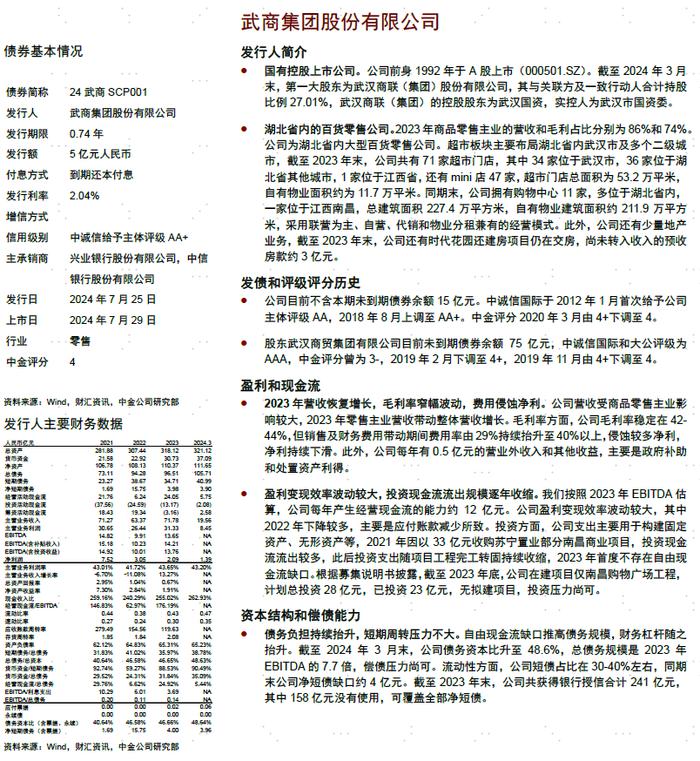

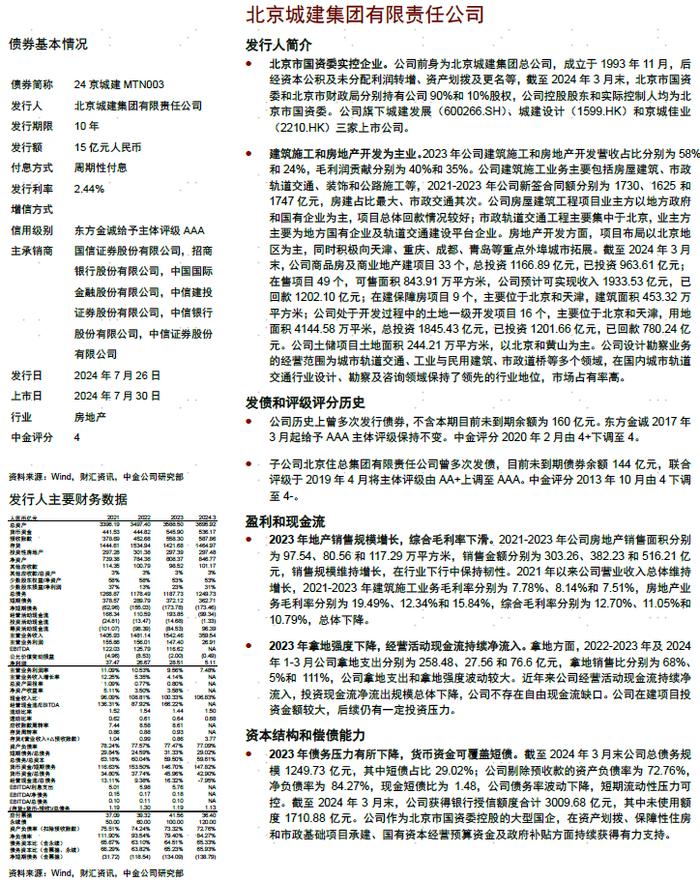

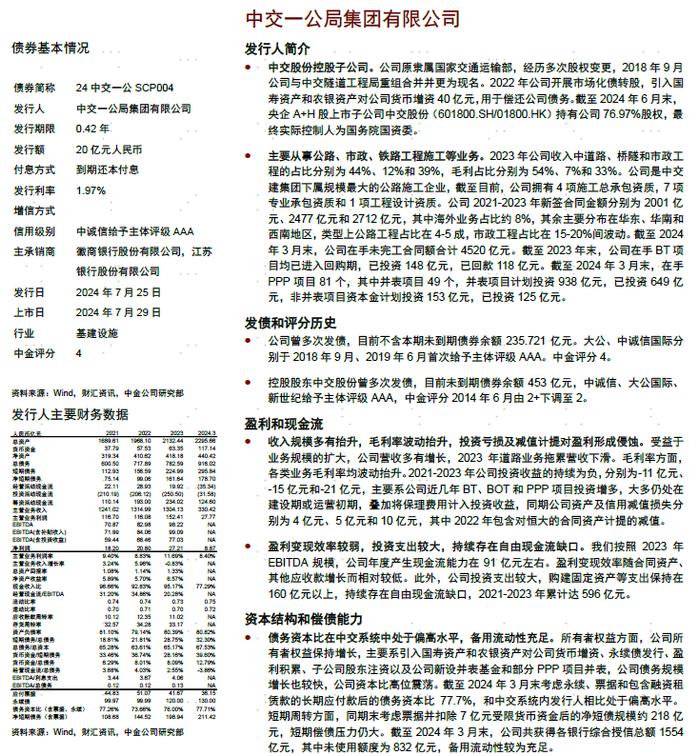

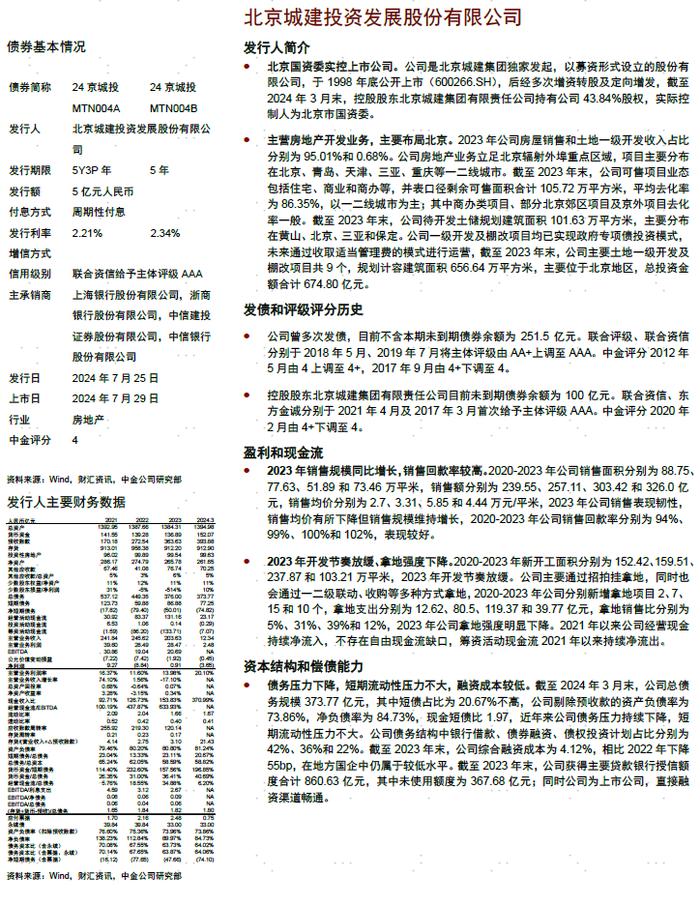

4) 京城投是北京市国资委实控企业。建筑施工和房地产开发为主业。2023年地产销售规模增长,综合毛利率下滑。2023年拿地强度下降,经营活动现金流持续净流入。2023年债务压力有所下降,货币资金可覆盖短债。京城建是北京市国资委实控企业。建筑施工和房地产开发为主业。2023年地产销售规模增长,综合毛利率下滑。2023年拿地强度下降,经营活动现金流持续净流入。2023年债务压力有所下降,货币资金可覆盖短债。武商股份是国有控股上市公司。湖北省内的百货零售公司。2023年营收恢复增长,毛利率窄幅波动,费用侵蚀净利。盈利变现效率波动较大,投资现金流流出规模逐年收缩。债务负担持续抬升,短期周转压力不大。中交一公是中交股份控股子公司。主要从事公路、市政、铁路工程施工等业务。收入规模多有抬升,毛利率波动抬升,投资亏损及减值计提对盈利形成侵蚀。盈利变现效率较弱,投资支出较大,持续存在自由现金流缺口。债务资本比在中交系统中处于偏高水平,备用流动性充足。上述四家发行人的中金评分均为4。

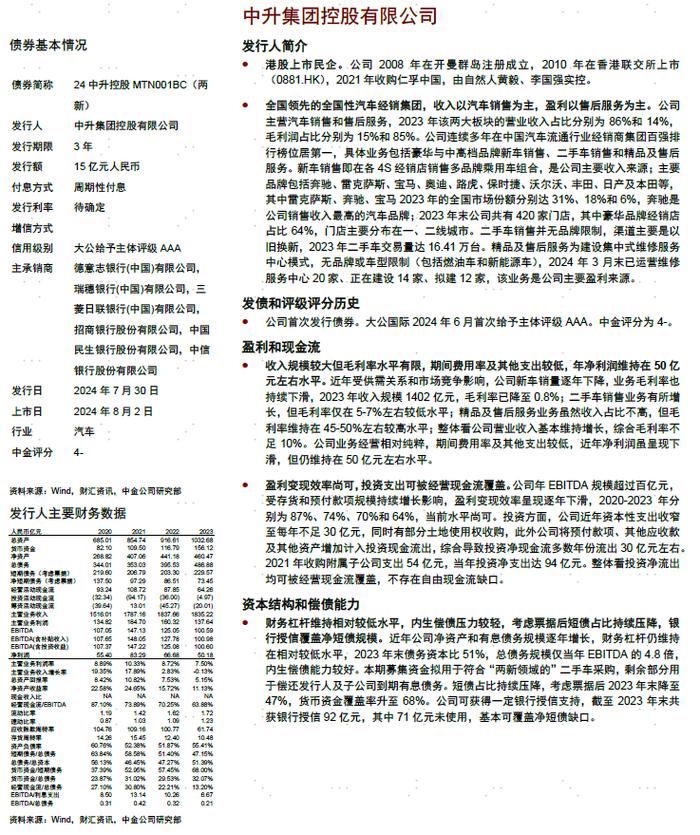

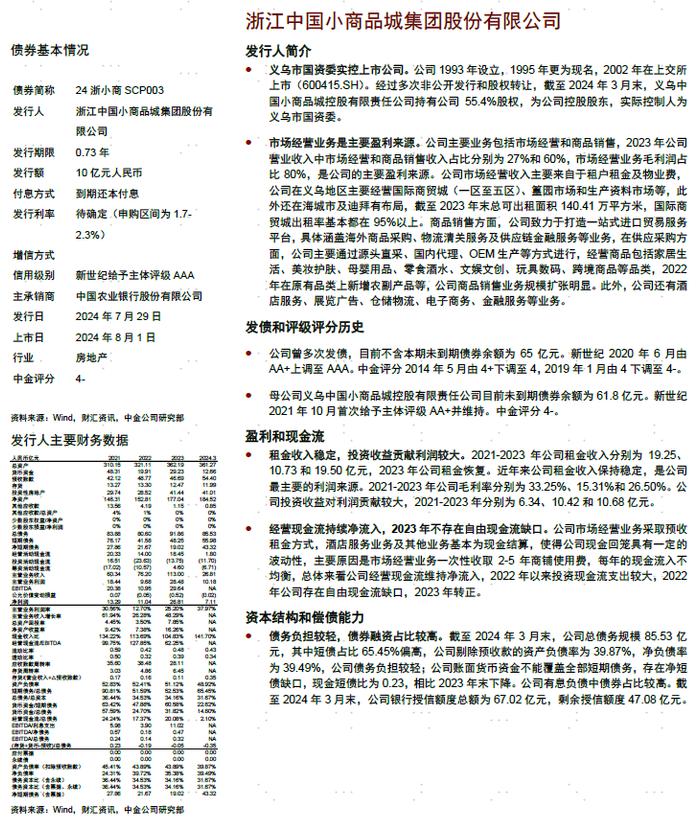

5) 浙小商是义乌市国资委实控上市公司。市场经营业务是主要盈利来源。租金收入稳定,投资收益贡献利润较大。经营现金流持续净流入,2023年不存在自由现金流缺口。债务负担较轻,债券融资占比较高。中升控股是港股上市民企。全国领先的全国性汽车经销集团,收入以汽车销售为主,盈利以售后服务为主。收入规模较大但毛利率水平有限,期间费用率及其他支出较低,年净利润维持在50亿元左右水平。盈利变现效率尚可,投资支出可被经营现金流覆盖。财务杠杆维持较低水平,内生偿债压力较轻,短债占比压降至基本可被账面货币资金覆盖。上述两家发行人的中金评分均为4-。

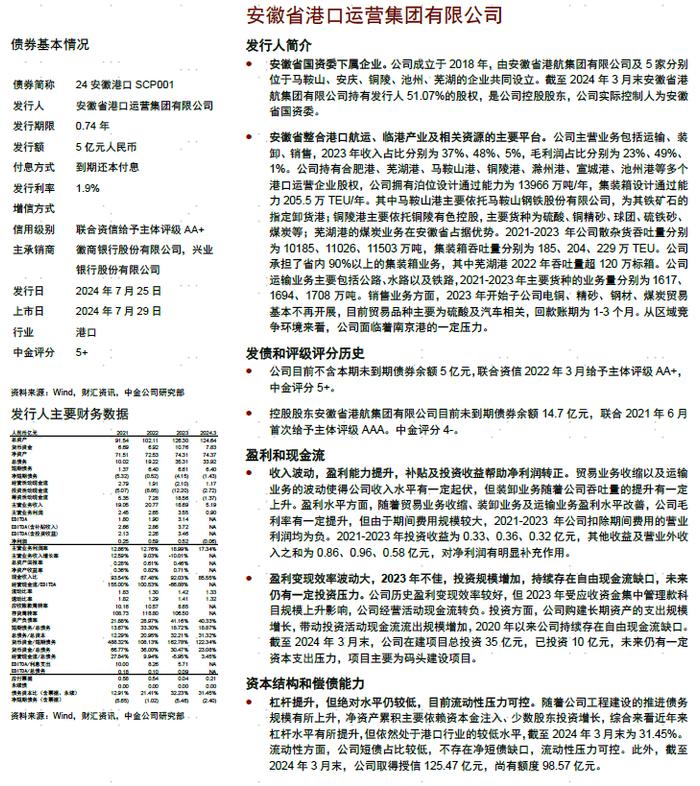

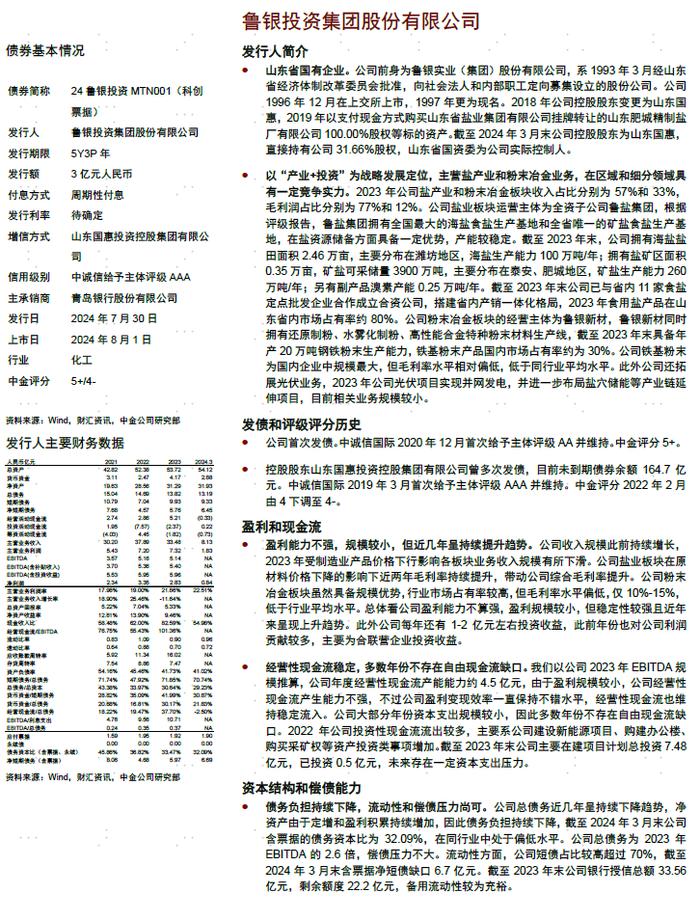

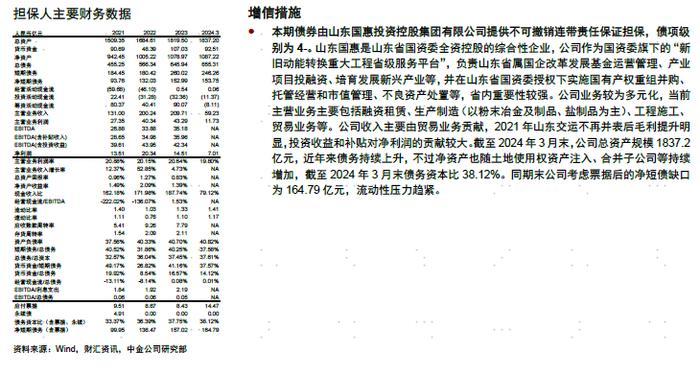

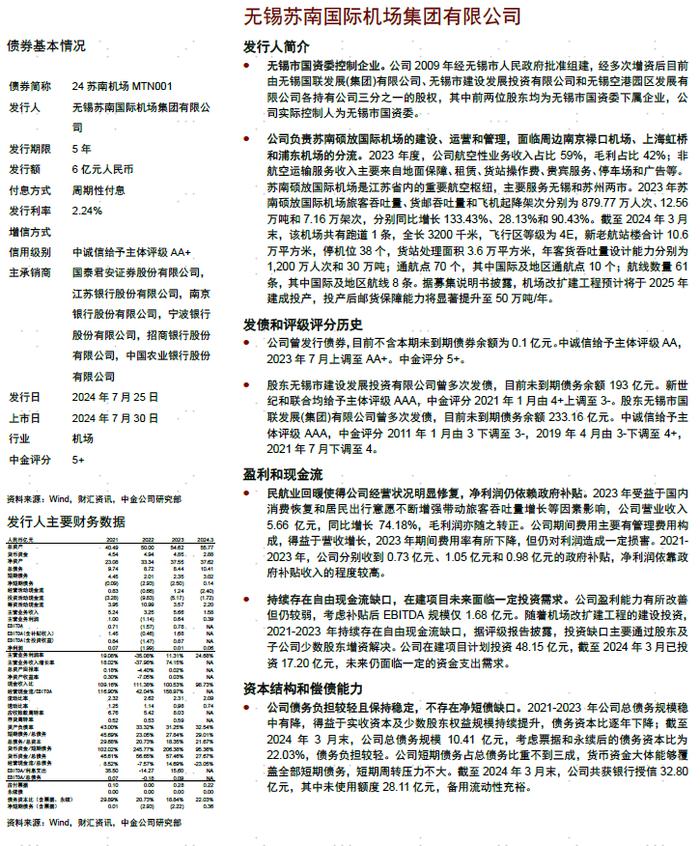

6) 苏南机场是无锡市国资委控制企业。公司负责苏南硕放国际机场的建设、运营和管理,面临周边南京禄口机场、上海虹桥和浦东机场的分流。民航业回暖使得公司经营状况明显修复,净利润仍依赖政府补贴。持续存在自由现金流缺口,在建项目未来面临一定投资需求。公司债务负担较轻且保持稳定,不存在净短债缺口。安徽港口是安徽省国资委下属企业。安徽省整合港口航运、临港产业及相关资源的主要平台。收入波动,盈利能力提升,补贴及投资收益帮助净利润转正。盈利变现效率波动大,2023年不佳,投资规模增加,持续存在自由现金流缺口,未来仍有一定投资压力。杠杆提升,但绝对水平仍较低,目前流动性压力可控。鲁银投资是山东省国有企业。以“产业+投资”为战略发展定位,主营盐产业和粉末冶金业务,在区域和细分领域具有一定竞争实力。盈利能力不强,规模较小,但近几年呈持续提升趋势。经营性现金流稳定,多数年份不存在自由现金流缺口。债务负担持续下降,流动性和偿债压力尚可。本期债券由山东国惠投资控股集团有限公司提供不可撤销连带责任保证担保,债项级别为4-。上述三家发行人的中金评分均为5+。

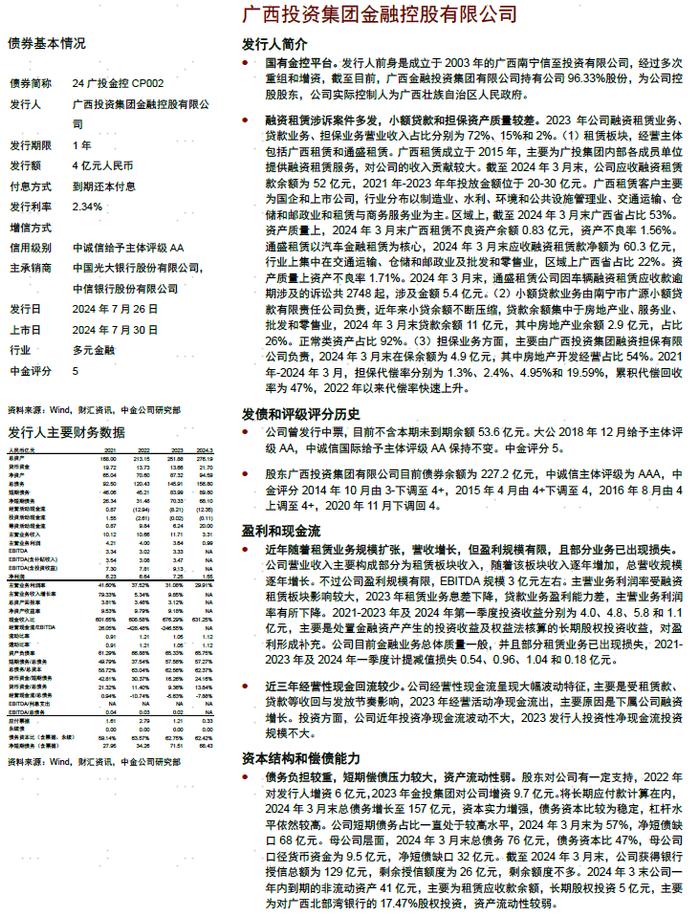

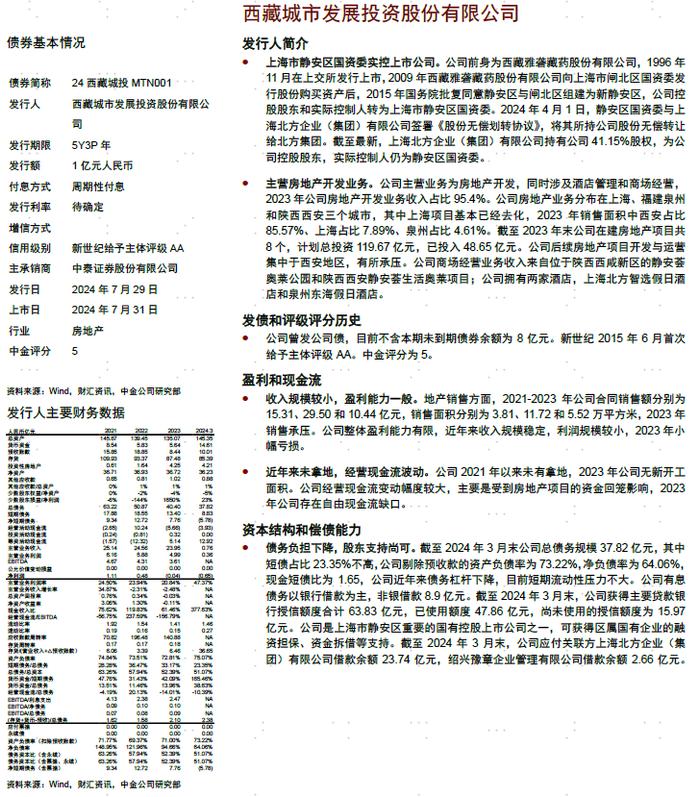

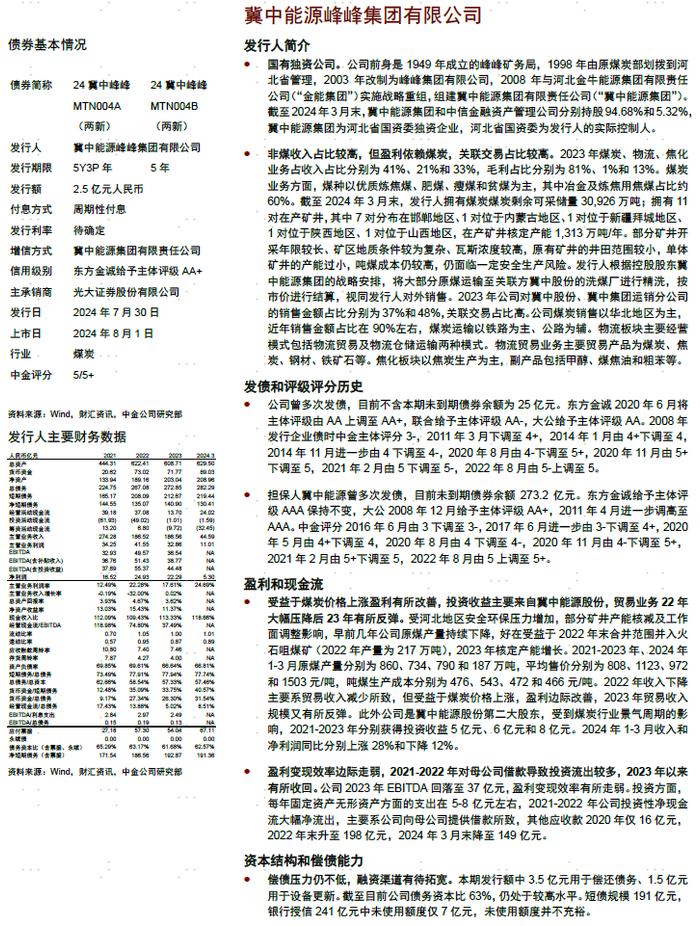

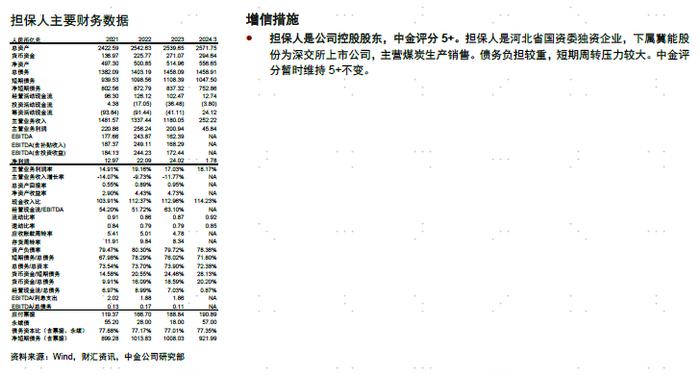

7) 冀中峰峰是国有独资公司。非煤收入占比较高,但盈利依赖煤炭,关联交易占比较高。受益于煤炭价格上涨盈利有所改善,投资收益主要来自冀中能源股份,贸易业务22年大幅压降后23年有所反弹。盈利变现效率边际走弱,2021-2022年对母公司借款导致投资流出较多,2023年以来有所收回。偿债压力仍不低,融资渠道有待拓宽。担保人是公司控股股东,中金评分5+。西藏城投是上海市静安区国资委实控上市公司。主营房地产开发业务。收入规模较小,盈利能力一般。近年来未拿地,经营现金流波动。债务负担下降,股东支持尚可。广投金控是国有金控平台。融资租赁涉诉案件多发,小额贷款和担保资产质量较差。近年随着租赁业务规模扩张,营收增长,但盈利规模有限,且部分业务已出现损失。近三年经营性现金回流较少。债务负担较重,短期偿债压力较大,资产流动性弱。上述三家发行人的中金评分均为5。

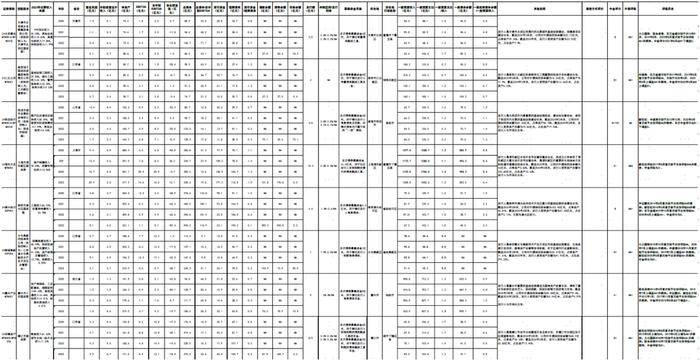

· 城投债发行人中,以股权从属关系为依据,北辰建设、浦东开发、嘉兴产业、南通产业、昆明国资、重庆开投为市级平台(地级市、直辖市下辖区县及19个国家级新区),分别为各自区域不同领域的基础设施建设、土地开发主体和/或保障房建设、国资运营主体,中金评分方面浦东开发为3-,嘉兴产业、南通产业为4-,北辰建设、昆明国资、重庆开投为5;江北公用、荣成经开、溧水经开、华靖资产、溧阳城建为区县级平台(地级市下辖行政区县及发展新区、县级市、直辖市特殊功能区,含经开区、高新区合署行政区),主要从事区域内基础设施建设、土地整理、国资运营等,中金评分方面江北公用、华靖资产、溧阳城建为5+,溧水经开、荣成经开为5;娄城高新、高教投资为园区级平台(经开区、高新区、保税区等各类型园区及较小的规划发展区域),娄城高新承担着太仓高新技术产业开发区市政基础设施建设、土地资源开发利用、国有资产运营等多项职能,高教投资是泰州高教园区唯一的投融资主体,其业务板块可分为基础设施建设及土地开发、教育投资、酒店业务三个板块,中金评分均为5+。

· 本周永续中票有24江北新区MTN006、24湖南能源MTN002、24南山开发MTN003、24晋交投MTN007、24桂交投MTN014A/B、24湖州城投MTN002、24临港经济MTN002、24义乌国资MTN005A/B,发行人均为非上市公司,强制付息条款中分红条款约束力并不强。因此目前永续债的债性强弱总体上与主体资质息息相关,信用资质强的主体出于再融资需求、维护资本市场形象动力强,我们认为选择首个赎回日赎回债券及按期支付利息的可能性较大。基于此,24江北新区MTN006、24南山开发MTN003、24义乌国资MTN005A/B的中金债项评分在主体评分基础上下调一档。此外,由于24江北新区MTN006、24南山开发MTN003、24义乌国资MTN005A/B在破产清算时的清偿顺序劣后于发行人其他待偿还债务融资工具,有比较强的次级属性,24江北新区MTN006、24南山开发MTN003、24义乌国资MTN005A/B的中金债项评分在主体评分基础上再下调一档,即连续下调两档。

· 本周发行人不涉及外部评级调整。2023年荣成市财政平衡性较差,荣成经开对外担保比例高,本次将中金评分由5+下调至5。

产业债个券点评

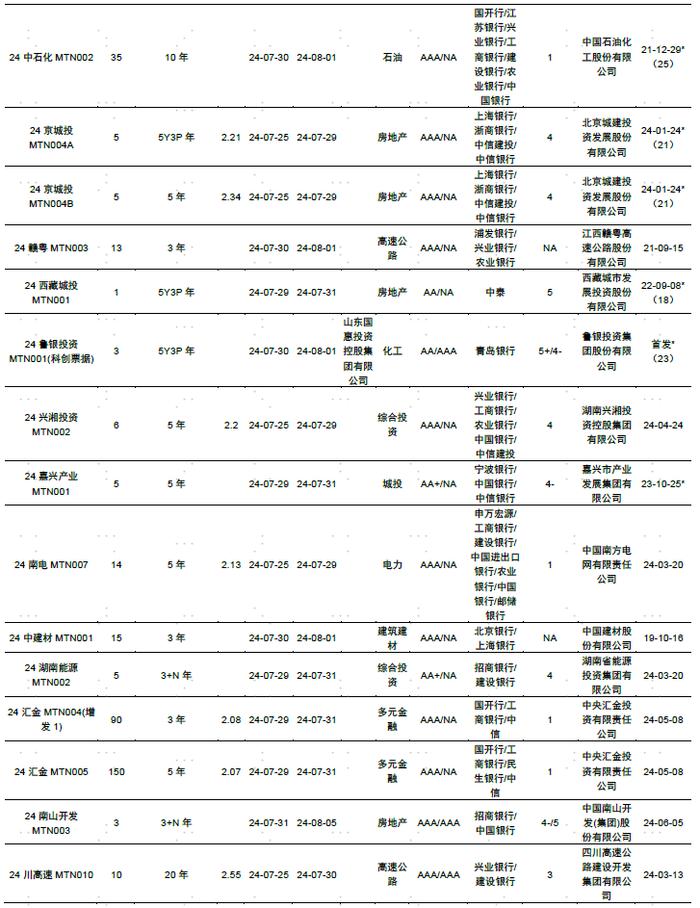

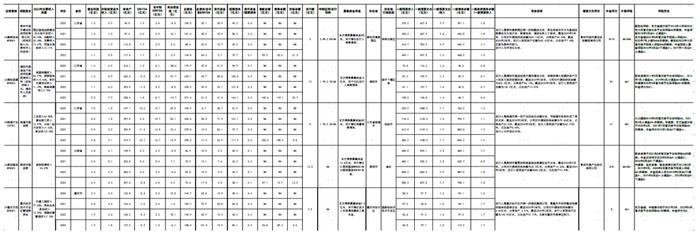

城投评分表

图表1:城投中金评分表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

注1:非标余额取发行人年报中短期借款、其他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值

注2:募集说明书披露的最近一期有息债务结构列示在其他说明中

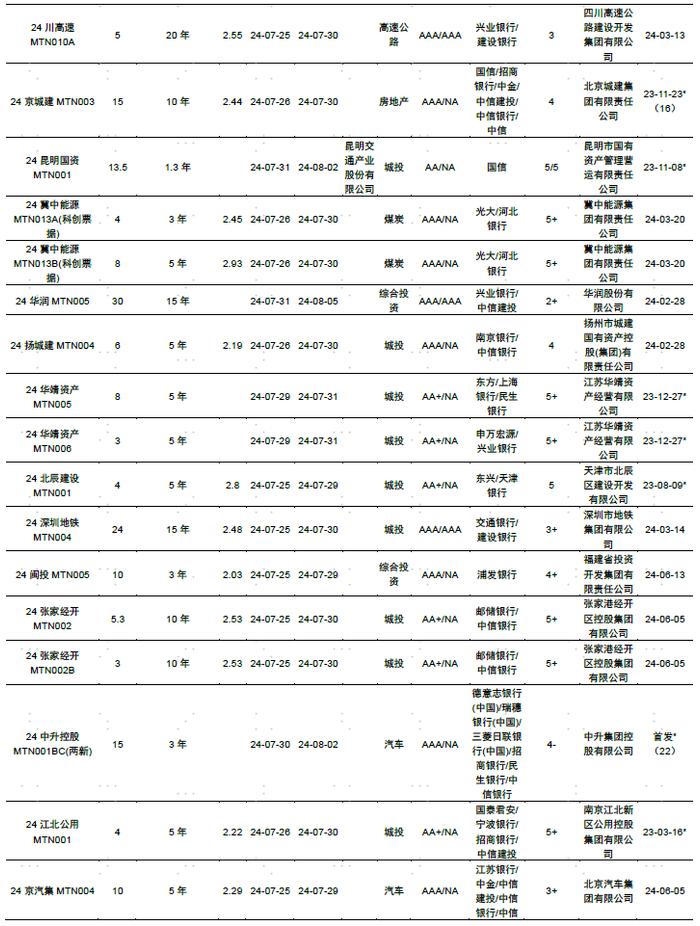

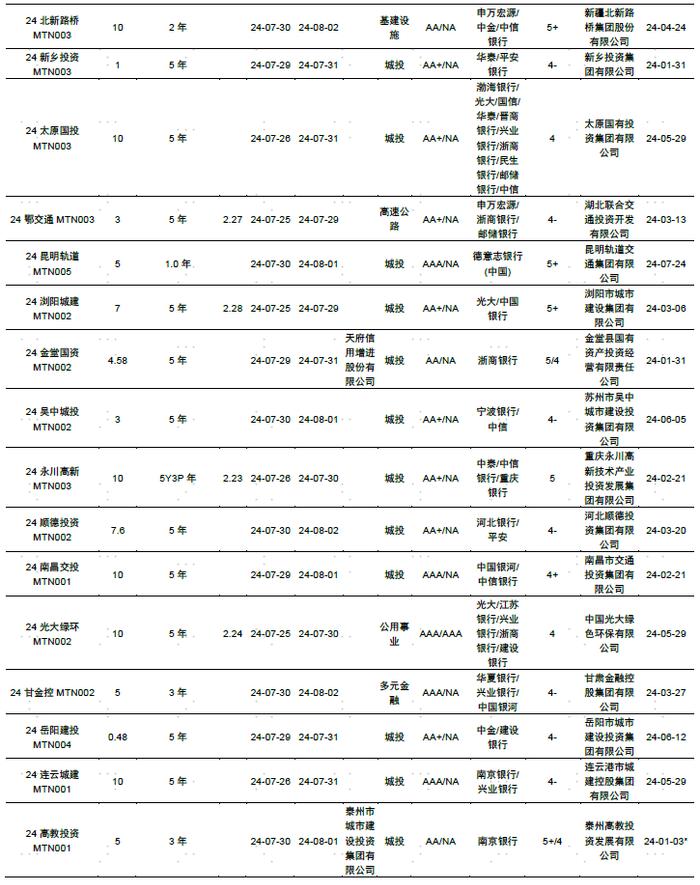

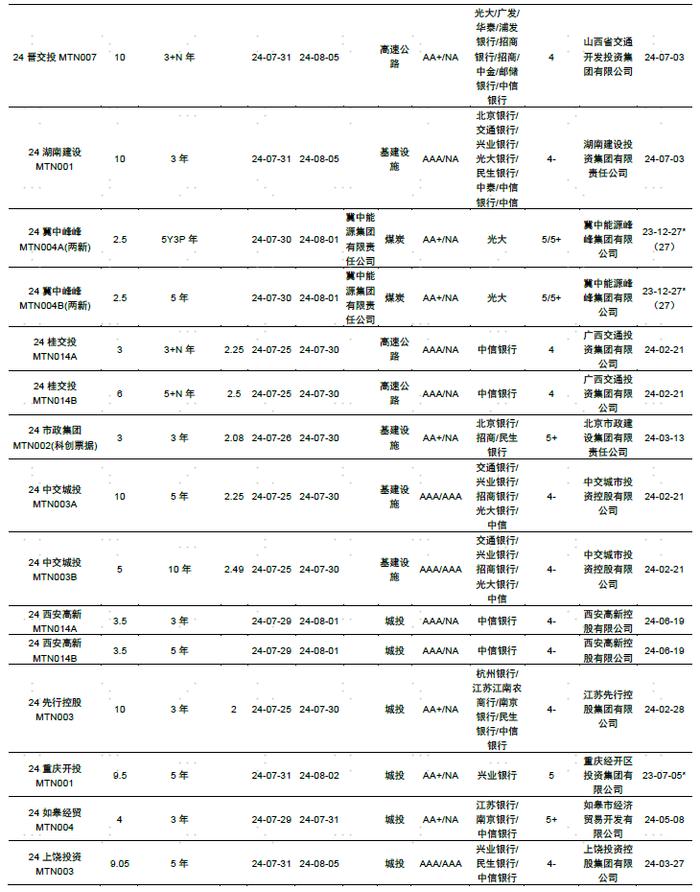

图表2:城投中金评分表(续表)

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

注1:非标余额取发行人年报中短期借款、其他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值

注2:募集说明书披露的最近一期有息债务结构列示在其他说明中

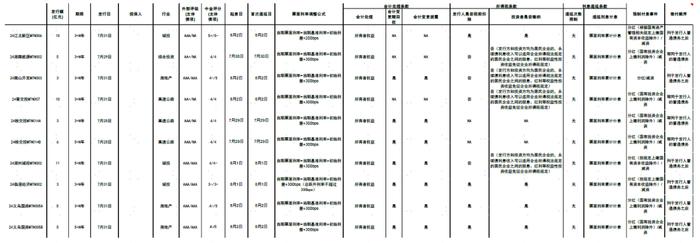

可续期评分表

图表3:永续中票中金评分表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

本文摘自:2024年7月31日已经发布的《中国短期融资券及中期票据信用分析周报》

邱子轩分析员SAC执业证书编号:S0080522090001

王瑞娟分析员SAC执业证书编号:S0080515060003SFCCERef:BSU042

雷文斓分析员SAC执业证书编号:S0080518070015

汪 晴分析员SAC执业证书编号:S0080522010002

张纯祎分析员SAC执业证书编号:S0080521070005

于 杰分析员SAC执业证书编号:S0080521080003

王若阳分析员SAC执业证书编号:S0080523050006

袁文博分析员SAC执业证书编号:S0080523060023

徐宇轩联系人SAC执业证书编号:S0080123100085

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。