【信达医药】圣诺生物(688117)2024H1点评报告:研发投入&集采影响Q2利润表现,研发及产能建设构筑竞争壁垒

本文来自信达证券研发中心2024年7月31日发布的《圣诺生物(688117)点评报告:研发投入&集采影响Q2利润表现,研发及产能建设构筑竞争壁垒》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002,史慧颖S1500523080003。

事件:圣诺生物发布2024年中报。公司2024H1实现收入1.99亿元(同比+14.44%),归母净利润0.22亿元(同比+8.14%),扣非归母净利润0.19亿元(同比+106.55%)。2024年Q2实现收入0.95亿元(同比+2.78%),归母净利润0.05亿元(同比-13.08%),扣非归母净利润0.04亿元(同比+28.71%)。

点评:

受集采影响毛利率、销售费用率均降低,研发费用阶段性上升。利润率方面,2024H1公司实现综合毛利率59.58%(-5.28pp),归母净利率10.95%(-0.64pp),扣非归母净利率9.61%(+4.29pp),集采产品价格降低,拉低综合毛利率;营业收入增长及政府补贴减少则使得扣非归母净利率上升。费用率方面,2024H1期间费用率为46.99%(-7.47pp),其中销售/管理/研发/财务费用率分别为17.93%(-10.12pp)/15.32%(-2.35pp)/11.98%(+4.40pp)/1.76%(+0.60pp) ,注射用生长抑素、注射用阿托西班2023年6月集采中标后,市场商务费减少,使得公司销售费用率降低;研发费用率上升则系1)公司投资1250万元用于与浙江鼎昌医药合作开发注射用醋酸奥曲肽微球项目,首期投入500万元全部计入研发费用,2)司美格鲁肽、鲑降钙素进入中试阶段,费用化研发投入较大,3)KJMRT-YF001(环肽-113)自研项目费用化研发投入增加。

自研产品较高增长,CDMO有所降低。2024H1,公司自研制剂实现收入0.95亿元(同比+48%),毛利率63%(同比-20.24pp),注射用生长抑素及注射用阿托西班集采中标后驱动销售额上升;自研原料药实现收入0.57亿元(同比+11%),毛利率66%(同比+2.37pp),境外原料药销售同比增长97.51%,带动板块增长;CDMO实现收入0.35亿元(同比-10%),毛利率36%(同比+7.01pp),其中药学研究服务实现收入0.24亿元,医药定制研发生产实现收入0.10亿元;受托加工服务实现收入0.13亿元(同比-30%),毛利率94%(同比+1.90pp)。

研发驱动发展,产能释放在即。2024H1,公司围绕战略方向,持续加强研发投入,募投项目“工程技术中心升级项目”已顺利结项,研发实力进一步提升:截止至2024年7月30日,公司参与研发和立项研发的项目中,依替巴肽注射液、泊沙康唑注射液、艾替班特注射液已取得注册批件;加尼瑞克注射液已申报生产;司美格鲁肽原料药已取得美国DMF备案,利那洛肽原料药已提交上市登记;醋酸加尼瑞克原料药、西曲瑞克原料药、泊沙康唑原料药、枸橼酸倍维巴肽原料药获得上市申请批准通知书;注射用醋酸奥曲肽微球项目完成立项。产能方面,“年产395 千克多肽原料药生产线项目”、“制剂产业化技术改造项目”和“多肽创新药 CDMO、原料药产业化项目”主体建设已完成并进入设备调试阶段。我们认为,持续的研发投入及产能建设不断为公司构建竞争优势。

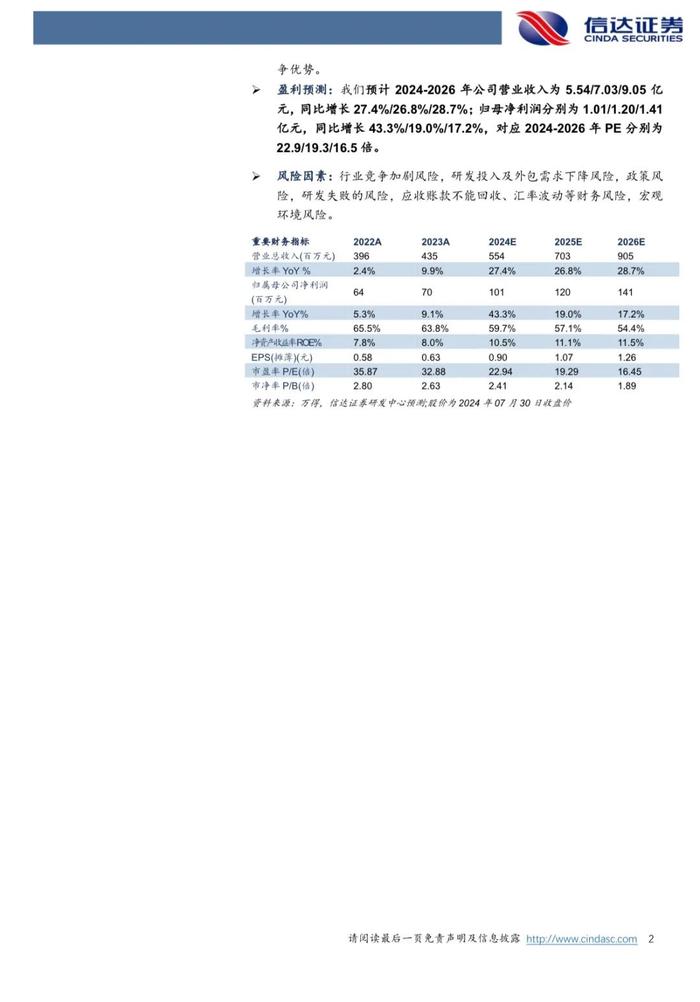

盈利预测:我们预计2024-2026年公司营业收入为5.54/7.03/9.05亿元,同比增长27.4%/26.8%/28.7%;归母净利润分别为1.01/1.20/1.41亿元,同比增长43.3%/19.0%/17.2%,对应2024-2026年PE分别为22.9/19.3/16.5倍。

风险因素:行业竞争加剧风险,研发投入及外包需求下降风险,政策风险,研发失败的风险,应收账款不能回收、汇率波动等财务风险,宏观环境风险。