【狮说新语】稳住别慌,先看看市场给了什么暗号?

近期,A股市场的情绪较为低迷,令咱们投资者们也感受到了一丝不安。因此,在作出决策判断之前,先让我们稳住心态,看看市场有没有给出什么“暗号”?

一、近期市场情绪为什么低迷?

A股市场的情绪近期显得有些沉重。

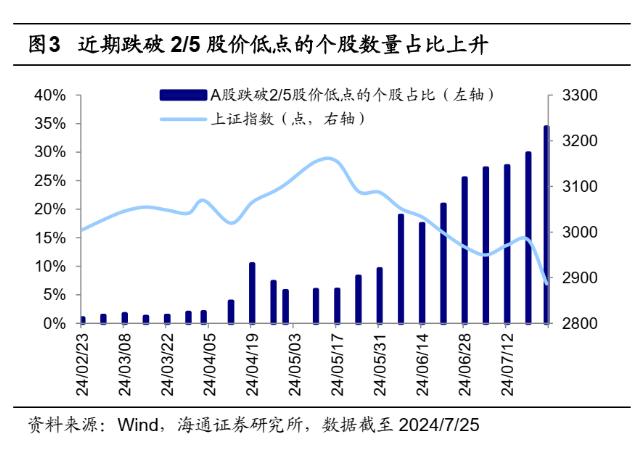

根据Wind数据显示,7月25日万得全A成交额已缩至不足6000亿元,据海通证券统计,全A所有个股中,跌破今年2月5日低点的个股数量占比已上升至34.4%。

图片发布日期:2024年7月28日

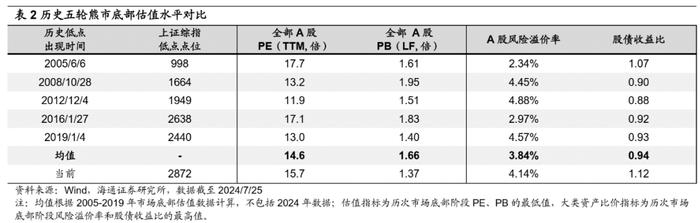

估值方面,截至2024年7月25日,wind数据显示,全部A股PE(TTM,下同)为15.7倍,处于2005年以来从低到高21.3%分位;全部A股PB(LF,下同)为1.37倍,处于2005年以来0.2%分位。

图片发布日期:2024年7月28日

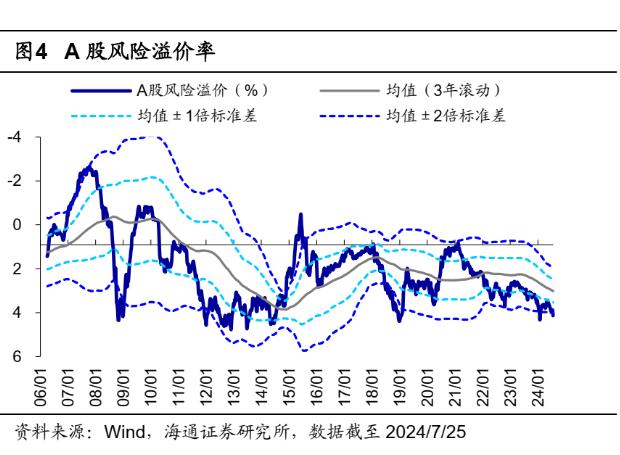

风险溢价和股债收益比方面,目前A股风险溢价率(1/全部A股PE-10年期国债收益率)为4.14%、处2005年从高到低5%分位,高于均值+2倍标准差(3年滚动);A股股债收益比(全部A股股息率/10年期国债收益率)为1.12、处05年以来最高分位,已经高于均值+3倍标准差(3年滚动)。

图片发布日期:2024年7月28日

从A股估值、风险溢价、股债收益比等多个指标来看,都说明当前的市场风险偏好和情绪已经处在低位了。

为什么呢?小诺琢磨原因可能有三:

第一,内需偏弱的状况仍在延续。

今年第二季度GDP增长低于预期,财政各项收入、消费品零售等各项数据6月开始有加速下滑的风险,其中企业所得税6月单月同比下滑26.8%,个人所得税下滑4.0%,社零同比增速则降至2%。

房地产方面,“517”新政的影响在衰减。根据纬房研究院统计,6月下半月北京、上海、广州、深圳的房价分别下跌0.63%、0.64%、0.43%和0.45%,此前价格相对企稳的上海也出现了走弱态势;根据贝壳研究院统计,6月50个样本城市平均二手房价格指数较5月环比下降1.3%。房价的超调也可能会影响到一定比例人群的资产负债表并影响其消费、投资行为。

第二,全球高位资产在近期同时大幅调整,反映全球整体风险偏好明显下降。

7月以来,A股的低波红利、能源、有色,美股科技、半导体,日股等海外权益市场,以及日元套息交易、黄金、比特币等资产,都经历较大幅度的调整。

这些资产或策略的共性都是过去两年表现优秀,累计策略浮盈巨大,这些原本不相关的资产同步发生大幅调整,反映出全球投资者风险偏好,可能在同步下降。

第三,二季度通常本身就是全年预期最悲观、体感最差的阶段,三季度往往会有所好转。

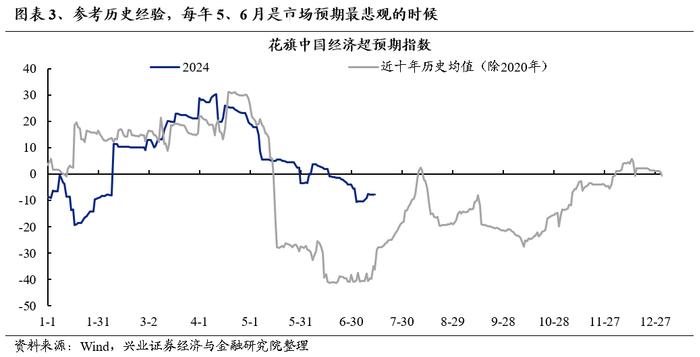

参考花旗中国经济意外指数,我们可以看到每年5月和6月往往是市场预期最为悲观的时刻,这可能与季节性因素、政策观望期以及企业财报的密集发布有关。在这段时间里,市场参与者往往会对经济前景持谨慎态度,担忧情绪可能会达到一个高点。

根据兴业证券整理的历史数据显示,随着季节的更迭,特别是在7月和8月,市场的悲观预期往往会迎来修复。可能通常这两个月里,随着经济活动的加快,投资者对于经济的担忧可能会逐渐减轻,市场情绪开始逐步回暖。

图片发布日期:2024年7月28日

所以,当前市场上的悲观情绪,在一定程度上也可能是受到了季节性因素的影响。从历史经验来看,随着经济数据的改善以及市场对于经济前景的重新评估,市场情绪也不会一直维持在一个这么悲观的状态下。

二、稳住别慌,

先看看市场给了什么暗号!

1、从基本面看,近期财政政策和货币政策双双发力。

在当前基本面预期走弱情形下,三中全会对短期经济的关注度有明显提升,决议公报也强调需坚定不移实现全年经济社会发展目标,近期政策显著加码,过去一周稳经济的政策节奏已经明显超出市场预期。

货币政策方面,央行在7月22日公开市场7天期逆回购操作利率由1.80%调整为1.70%的基础上,7月25日又“超常规”宣布进行2000亿元1年期MLF操作,中标利率为2.30%,较此前下调20BP。月内两次“降息”进一步释放流动性,表现出政策支持稳增长的决心。

近期美元边际走弱,一定程度上缓解了人民币的压力,也给中国货币政策更多的操作空间,这推动了政策节奏明显超市场预期。

财政政策方面,7月25日国家发改委、财政部联合发文宣布统筹安排3000亿元左右超长期特别国债资金,以加力支持大规模设备更新和消费品以旧换新,其中补贴资金安排上优化了中央地方分担比例,缓解地方财政支出压力。随着后续各项稳增长政策的落地,有望推动宏微观基本面修复。

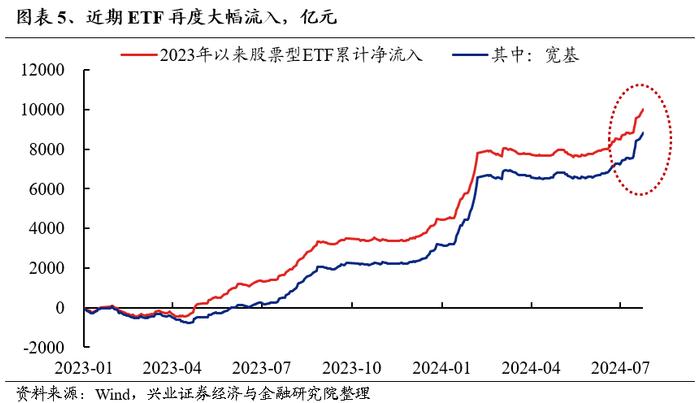

2、从资金面看,近期ETF加速流入,或进一步对市场形成支撑。A股卖盘集中在外资、活跃私募及融资盘缩减,未来空间不大;赎回压力有所缓和。

(1)ETF加速流入。

今年交易所交易基金(ETF)成为了市场资金增长的关键力量之一。最近,ETF的资金流入量再次显著增加。7月以来截至7月26日,wind数据显示,ETF的净流入规模已经高达1470亿元。这一资金的涌入不仅为市场提供了支撑,也有助于呵护投资者对市场的信心。

图片发布日期:2024年7月28日

(2)近期A股卖盘集中在外资、活跃私募及融资盘缩减,未来空间不大。

外资方面,Wind数据显示,6月7日以来,截止7月28日,北向资金累积净流出792亿元,春节后积累的净流入额(753亿元)已经全部流出,外资对A股的配置比例又降至年初的历史低位,未来继续大规模流出的可能性很低。6月美国通胀数据超预期回落,对于美联储9月降息的预期上升,往后看,随着下半年海外主要经济体陆续步入降息周期,经济预期改善和企业盈利复苏或有望吸引长线资金回流A股市场。

私募方面,根据对中信证券渠道调研的情况,截至7月19日样本活跃私募最新的仓位为73.8%,环比前值大幅回落了0.8个百分点,已连续2周出现较大幅度的回调,且回落至2017年以来75.4%的中位数水平以下,相较6月7日当周78.6%的阶段性高点下滑了4.8个百分点。杠杆资金持续回落,融资余额6月中旬开始加速下滑,相较5月的阶段性高点已减少918亿元,降幅达到6.11%,当前融资余额为14091亿元,相较2月8日的低点距离只有340亿元,后续大幅缩减空间有限。

(3)公募赎回压力有所缓和。

根据公募基金二季报的数据,2024年二季度存续的主动权益基金的净赎回规模为894亿元(一季度为1526亿元),赎回压力有所缓和。按照净申购率来看,过去四个季度分别为-2.4%、-1.4%、-3.9%、-2.5%,今年二季度的净赎回率较一季度减小1.4个百分点,属于历史中位附近的常态水平,并未出现明显放大,也并不存在所谓“越跌越赎”的情况。

3、财报季反而成为风险偏好提升的窗口。

今年市场出现了一个颇为有趣的现象:财报季意外地成为了投资者信心增强的时期。通常情况下,财报季是投资者谨慎行事的时候,因为市场对公司业绩的预期往往较高,一旦实际业绩未能达到这些预期,股价往往会应声下跌。然而,今年的情况却有所不同。由于市场一开始的风险偏好就比较低,投资者在财报发布前的空窗期已经普遍持有较为悲观的预期。当财报真正发布时,这些原本的负面预期反而得到了一定程度的缓解,因为实际公布的业绩往往并没有预期中的那么糟糕,反而带动了市场风险偏好的回升。

例如,在今年3月到4月的业绩空窗期,市场情绪相对低迷。但当4月和5月年报和第一季度报告陆续公布后,市场的风险偏好得到了明显的提振。目前,随着中报预告的发布和中报季的临近,市场又迎来了新的机会。一些公司的业绩预告显示出积极的信号,或为投资者提供了新的关注点和投资机会。

图片发布日期:2024年7月28日

三、咱们投资者怎么办?

1、在市场过度悲观时,保持独立思考。

Wind数据显示,截止7月28日,当前全部A股日成交金额的10天移动平均数位于过去5年的13.3%分位和过去3年的1.5%分位,市场交投活跃度极其低迷,对边际变化已经麻木,已经比较充分的反映了极度悲观的情绪。

5月下旬以来市场从高点回撤幅度最高已达10.5%,时间超2个月,当前资金面不存在1月份时的恐慌抛售压力,政策面国内货币宽松力度、财政政策均出现积极变化。而在估值端,wind数据显示,截止7月26日,全A非金融石油石化PE(TTM)位于5年0.4%分位,与2月5日低点相比差距仅剩7%左右,指数再向下空间相对有限。

在这种市场过度悲观时,咱们投资者最关键的还是要保持冷静、理智的独立思考,虽然不一定要做到“别人贪婪时恐惧,别人恐惧时贪婪”,至少不会在恐慌情绪之下仓促斩仓、做出令自己后悔的错误决策。

2、可耐心等待政策、价格和外部三大信号明朗。

中信证券认为,在下半年需要重点关注的政策、价格和外部三大信号中,已有两个逐步明朗。一方面,政策信号有边际改善,三中全会后稳经济政策的节奏实际上已经超出市场预期,特别国债的使用也打破了市场的一些固有认知,打开了未来的想象空间。不过未来我们仍需要看到政策在稳房价、特别国债扩大使用范围以及清偿拖欠企业款项上有更多积极的政策应对。

另一方面,外部信号也越渐明朗,特朗普的支持率依旧领先,特朗普重返白宫带来潜在的贸易争端升温的风险,可能会促使中国提前做出准备,加大稳内需力度来应对外部冲击。此外,美国通胀降温的趋势更为明显,加之全球金融条件的恶化,美联储降息逐渐临近,人民币压力逐步缓解,也给后续的内需政策创造更多空间。

目前三大信号当中唯一未能改观的是价格信号,尤其是房价信号,因此年度级别行情的时点仍需要耐心等待。考虑到目前百城房屋租金回报率已经和10年期国债倒挂,未来无论是价格加速超调到位还是政策大力加码稳定预期,价格信号都是我们接下来需要重点关注的对象了。

3、关注政治局会议后可能推出的改革举措。

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。

会议强调,要以改革为动力促进稳增长、调结构、防风险,充分发挥经济体制改革的牵引作用,及时推出一批条件成熟、可感可及的改革举措。要坚持和落实“两个毫不动摇”,促进各种所有制经济优势互补、共同发展,完善产权保护、市场准入、破产退出等市场经济基础制度。

会议还指出,要培育壮大新兴产业和未来产业。要大力推进高水平科技自立自强,加强关键核心技术攻关,推动传统产业转型升级。

所以在后续的投资上,我们可以多多关注未来可能推出的一系列改革措施,及时把握改革红利。

4、具体行业主题上:

(1)财政政策加力支持设备更新与消费品以旧换新预示后续政策进度力度可能超预期,因此当前围绕扩内需、低位区域掘金或是性价比更高的选择。

(2)出口链在“特朗普交易”影响下近期明显回调,但其中部分行业对美依赖度极低,其下跌只是恐慌情绪扩散。可关注对美依赖度低板块的错杀机会。

(3)中长期层面来看,围绕高水平科技自立自强,中国优势制造或有望成为引领新质生产力发展的重要板块,具体可关注具备基本面优势的中高端制造和AI技术驱动的科技制造。

参考文献:

1、【兴证策略】转机在何时?兴证策略团队,尧望后势,2024年07月28日

2、【海通策略】当前基金赎回压力如何?,吴信坤、杨锦,海通策略,海通研究之策略,2024年07月28日

3、中信建投陈果:“扩内需”交易,逐步生长,陈果,中信建投证券研究,2024年07月29日

4、策略聚焦|三大信号出现变化,悲观情绪有望修复,中信证券研究,中信证券研究,2024年07月28日

风险提示:市场有风险,投资须谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。