Mysteel调研:8月制造业用钢预期环比维持

【核心观点】

1、【钢结构行业】

目前钢价走势持续下挫,市场需求表现偏弱。采购心态方面,部分下游打算抄底集中采购;另一部分下游心态谨慎,认为价格还有下行空间,采货缩量。市场订单表现并无明显起色,调研数据显示钢构企业原料库存月环比上升3.15%,但项目开工及消耗饱和度一般,原料日耗表现月环比下滑0.60%,市场对后市预期平平。

2、【机械行业】

调研数据显示,工程机械行业仍保持下行态势,原料库存进一步下降,8月消费仍维持淡季状态,整体原料日耗以及原料可用天数出现不同程度上的下滑,从一定程度上行业压力依旧维持,各项指标下降比例相较其他行业仍较为严峻,市场反馈有所下滑。

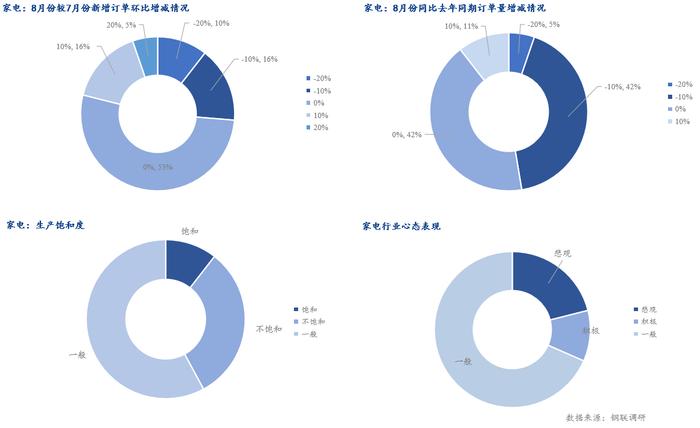

3、【家电行业】

从调研情况了解到,家电零售市场消费信心不足,理性消费成为主流,消费者更加追求性价比;生产企业排产月环比表现下滑,原料端库存环比减少6.53%,市场原料备货意愿不佳;目前原料可用天数环比增加0.36%,内外销订单增速下滑,企业生产饱和度小幅回落。

4、【汽车行业】

调研数据显示,汽车行业整体状态保持较低运行状态,行业原料库存以及原料可用天数出现下滑,原料可用天数相较其他行业下降比例较高,企业生产进度一般,但原料日耗出现小幅增长,汽车行业相较其他行业仍维持不错状态。

一、下游终端行业市场

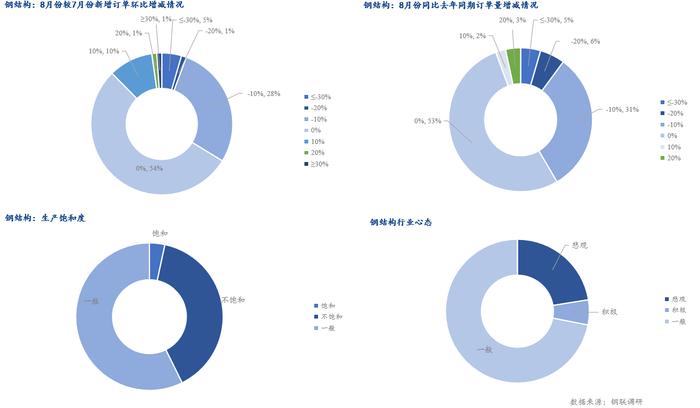

1、钢结构行业备库意愿各异资源消耗不佳

根据Mysteel调研,截至7月末,了解到钢结构行业样本企业原料库存月环比下降3.15%。行情淡季维持,项目工程动工受高温影响,资源消耗速度放缓;市场整体表现处于资金偏紧,无稳定和持续的在手订单,目前数据显示,企业整体生产饱和度偏低,日耗表现进一步下滑。

从用钢表现来看,部分商户反馈,项目订单持续下滑,接单量偏弱,七月、八月钢构资源消耗都将处于低位,项目接单及动工情况较弱,原料日耗表现进一步下滑。市场经济表现疲软,投资者操作谨慎;根据我网调研的钢结构企业样本订单,8月份月环比新增订单增幅环比下滑2.29%,需求疲软,供给端压力仍存,市场采购行为仍以即采即消的刚需为主,市场参与者对行情信心不足。

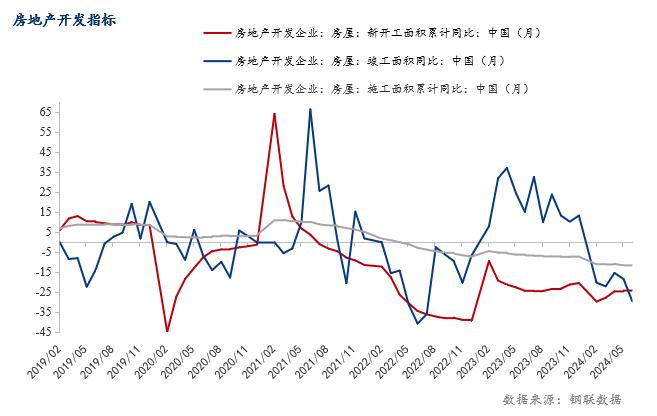

数据方面,1-6月份,全国房地产开发投资52529亿元,同比下降10.1%;房地产开发企业房屋施工面积696818万平方米,同比下降12.0%。其中,住宅施工面积487437万平方米,下降12.5%。房屋新开工面积38023万平方米,下降23.7%。其中,住宅新开工面积27748万平方米,下降23.6%。房屋竣工面积26519万平方米,下降21.8%。其中,住宅竣工面积19259万平方米,下降21.7%。

1-6月份,新建商品房销售面积47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%。新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。6月末,商品房待售面积73894万平方米,同比增长15.2%。6月末,商品房待售面积73894万平方米,同比增长15.2%。其中,住宅待售面积增长23.5%。1-6月份,房地产开发企业到位资金53538亿元,同比下降22.6%。其中,国内贷款8207亿元,下降6.6%;利用外资13亿元,下降51.7%;自筹资金18862亿元,下降9.1%;定金及预收款15999亿元,下降34.1%;个人按揭贷款7749亿元,下降37.7%。

近期中国房地产市场面临下行压力,市场从防过热转向防过冷的策略,在政策面的积极调控和市场参与者的适应下,国家政策已经发不了多条取消限制性的措施。在未来一段时间内,政策将继续倾向于市场支持和稳定,防止市场过度冷却。房地产政策主要围绕“防风险、稳市场、促转型”展开,政府持续推行较为宽松的政策基调,并强调满足各类房地产企业的合理融资需求,以化解风险和稳定市场。

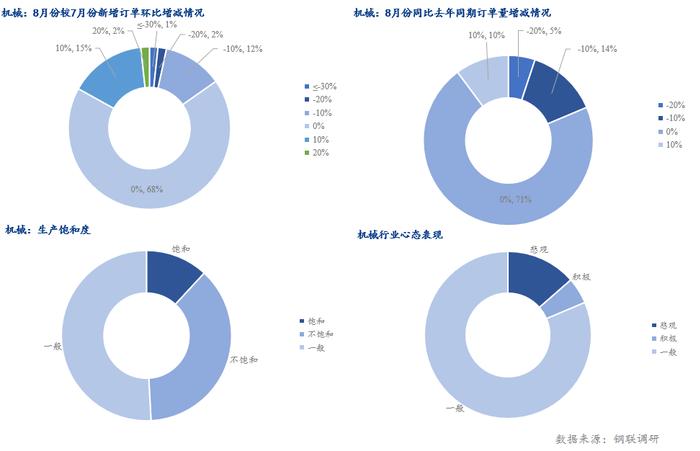

2、工程机械行业继续维持 订单表现一般

调研数据显示,工程机械行业仍保持下行态势,原料库存进一步下降,8月消费仍维持淡季状态,整体原料日耗以及原料可用天数出现不同程度上的下滑,从一定程度上行业压力依旧维持,各项指标下降比例相较其他行业仍较为严峻,市场反馈有所下滑。

匠客工程机械最新数据显示,2024年7月份,中国工程机械市场指数即CMI为95.44,同比增长11.34%,环比降低4.62%。依据CMI判断标准,7月指数值低于收缩值,市场短期进入年度周期性淡季。

7月份CMI指数同比增速提高1.91个百分点,环比降幅扩大4.51个百分点,表明7月之后,国内大多数市场延续6月复苏态势,继续呈现不同程度的同比改善,但是终端一线市场的新机销售订单量要弱于上月。尽管近期极端天气特别是汛情有所缓解,但是受上游资金传导情况和渠道库存压力等因素影响,国内市场的进一步回暖进程仍然承受着一定程度的压力。

将2024年6月销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,预测2024年7月,国内装载机市场销量为3824台,同比增加7.39%;国内叉车市场销量为60643台,同比增加3.85%。

目前工程机械行业仍保持较为疲软状态,市场需求出现小幅下滑,国外需求出现进一步的萎缩,但国内需求有所缓解,市场整体状态依旧保持不温不火的状态,预计8月份或将维持7月份状态。据Mysteel调研显示,目前工程机械行业订单近七成仍保持前期订单状态,仅有少数企业出现订单较上期有所增加,新增订单情况仍以头部企业为主,中小微企业仍保持缩量,相关配套企业订单数也根据企业规模不同出现分化。而对比去年同期水平多数还是保持前期水平,并无较多新增订单,部分新增订单则以以旧换新淘汰老旧设备为主,整体状态仍维持一般状态。根据当前工程机械的生产状态来看,多数企业依旧保持平稳状态,同时不饱和状态占比仍较多,饱和生产企业仍集中在头部企业,同时积极状态也是围绕在头部企业。由于当前属于工程机械下行周期,整体心态较为平和,并未出现两极分化的现象。综合来看,预计8月份工程机械行业用钢情况或将维持7月份状态。

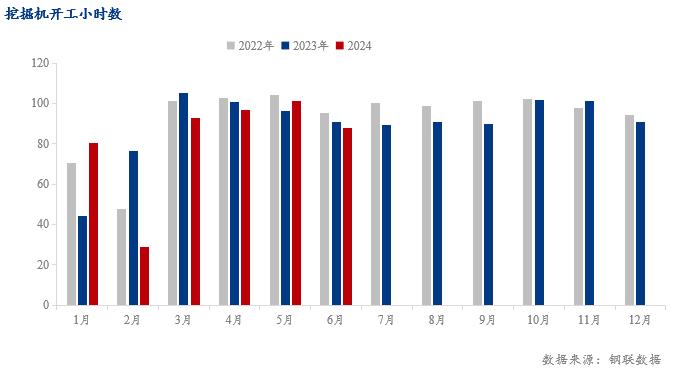

经草根调查和市场研究,CME预估2024年7月挖掘机(含出口)销量14000台左右,同比增长11.06%左右,市场正在加速回暖。

分市场来看,国内市场预估销量6000台,同比增长近17%,涨幅环比收窄8个百分点。出口市场预估销量8000台,同比增长近7%。受益于国产品牌去库存、去年同期低基数、海外部分地区需求温和复苏,出口市场恢复正增长。

按照CME观测数据,2024年1-7月,中国挖掘机械整体销量同比下降3%左右,降幅持续收窄。其中,国内市场同比增长近6%,出口市场销量同比下降11%。数据环比1-6月均有改善。

根据小松官网的相关数据,2024年6月,中国小松挖掘机开工小时数为87.9小时,同比下降2.5%,环比下降12.8%。2024年1-6月,中国小松挖掘机开工小时数累计486小时,同比下降5.1%,降幅较1-5月继续收窄(0.5个百分点)。

3、家电行业排产环比下滑 内外销增速放缓

从调研的家电行业数据来看,家电需求端企业原料库存量环比下降6.53%,家电行业进入慢增长周期,存量市场的较量也愈演愈烈,国家发布的以旧换新政策仍是推动家电消费增长的重要因素;订单方面的内外销表现环比下滑导致原料消耗速度放缓,市场用钢需求采购意愿下滑。

据Mysteel调研从家电行业用钢量来看,截至7月底,调研了解到家电行业样本企业8月份新增订单量企业数环比下降5.26%,目前家电行业生产饱和度一般,市场订单活跃度下滑。据奥维云网(AVC)推总数据,2024年1-6月中国家电市场零售额规模为4145亿元,同比下降3.8%,预测2024年整体市场将下滑3.6%。

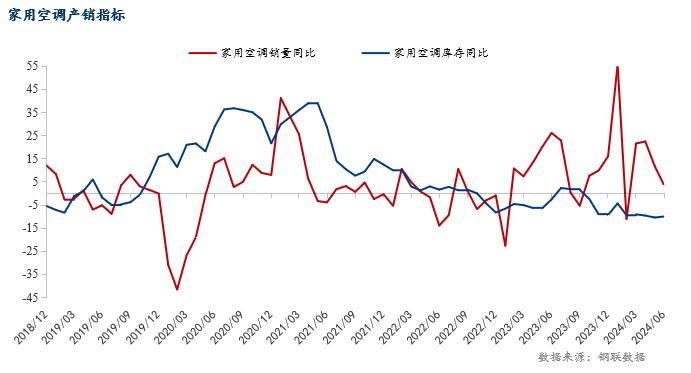

根据产业在线发布的数据,8月空冰洗排产总量合计2672万台,较去年同期生产实绩增长1.1%,其中,8月份家用空调排产1198.9万台,较去年同期生产实绩增长5.3%,但环比7月回落。 从内外销表现来看,据产业在线家用空调排产报告显示,2024年8月家用空调内销排产671.5万台,较去年同期内销实绩下降15.8%;2024年8月家用空调出口排产527.4万台,较去年同期出口实绩增长25.7%。

8月内销排产较前期滚动排产计划稍有上调,但随着季节性走势影响,内销排产环比来看还是走弱的。一方面行业库存处于高位去库存需求高涨;另一方面以旧换新政策的明细出台,以及政府资金的明确落实,将在一定程度上促进内销市场的需求,但是由于时间期限只到今年年底,房地产、经济等大环境仍然未见明朗,因此厂家还会保持一定的谨慎心态,合理调整排产预期。除此之外,8月空调、压缩机工厂陆续放假进行设备检修,也对生产力有一定影响。

外销市场自今年以来,保持较好的增长和韧性,一方面是欧美等国家的补库需求,以及东南亚市场的新增需求,不同程度上促进了出口的增长;另一方面出口增长也受到了市场局势变化带来的情绪化刺激。随着季节性节奏的调整,出口的猛涨趋势也开始有所回落,预计总体下半年出口市场在高速增长的惯性下,仍将保持相对的韧性,但增幅会有所下降。

7月25日国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》通知,此次《措施》所提到的家电补贴方案力度很大,根据现有文件,国家财政将“真金白银”地支持1500亿元补贴,覆盖汽车、家电和家装领域。虽然具体有多少额度落在家电以旧换新上还没明确,但总体看,“两新”加力政策的出台非常及时,对于提振家电企业信心,拉动市场消费非常重要,受到行业的普遍欢迎和好评。

以旧换新和绿色智能消费将成为未来促内销政策的有力抓手,尽管受制于当前消费环境,居民换新节奏有所放缓,但该换新的还是会陆续释放,国家大规模补贴的到位有望点燃下半年家电换新升级热情。同时,今年以来,得益于政府、企业、平台等多方的共同推进,以旧换新政策的理念深入人心,政策效果也在逐步显化。

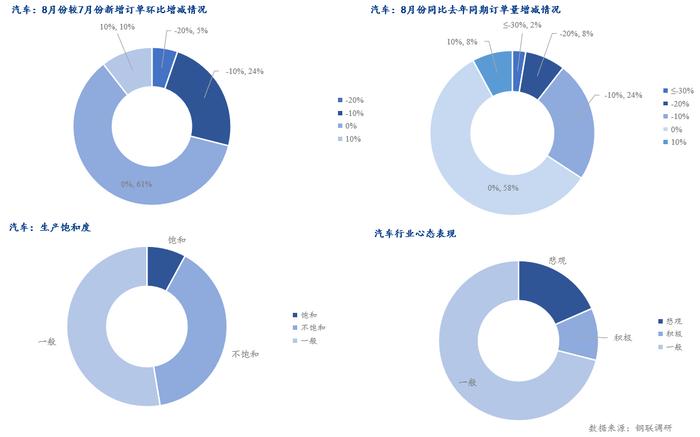

4、汽车行业消化一般 产品节奏加快

调研数据显示,汽车行业整体状态保持较低运行状态,行业原料库存以及原料可用天数出现下滑,原料可用天数相较其他行业下降比例较高,企业生产进度一般,但原料日耗出现小幅增长,汽车行业相较其他行业仍维持不错状态。

据Mysteel调研,目前汽车行业整体订单情况相较其他行业有所增加,整体8月份订单比较一般,并无出现较多增量。目前仍有多数企业维持上月订单情况,新增订单寥寥,仍以头部企业为主。同时近期汽车行业上新种类较多,其中家用汽车品牌,比亚迪、吉利、上汽、广汽等新发布产品较多,产品系列层出不穷。其中反映出当下汽车行业逐步由耐用品转变为快消品的一个阶段。同样头部企业的带动性依旧维持主流,中小型汽车企业订单情况以及产品周期较小较长。其中汽车行业用钢量热系钢材用钢逐步增加,冷系列用量强度也在与日俱增。其中不难反映出下游对用钢强度的增加,以及对材质价格等方面的关注。同时回归到情绪与开工情况来看,目前行业生产饱和度仍相对一般,并未出现大力度的饱和性生产,主要原因还是与当下汽车去库与订单萎缩。情绪方面还是以维持7月份的状态为主,并未出现新的契机。因此,预计8月份汽车行业整体用钢量难以增加。

6月厂商积极展开营促销活动,发力冲击半年目标,整体车市表现与此前预测基本一致。中国汽车流通协会乘用车市场信息联席分会数据显示,6月狭义乘用车零售176.5万辆,受去年同期高基数影响,同比-6.8%,环比增长3.1%,其中燃油车全月零售90.8万辆,同比下滑26.1%,市场仍维持20%以上降幅,与5月燃油车销量基本持平。新能源市场零售85.7万辆,渗透率48.6%。上半年狭义乘用车市场零售累计完成983.9万辆,同比微增3.2%,新能源上半年零售完成411.3万,同比增长33.2%,上半年累计渗透率达41.8%。

随着以旧换新政策发力以及豪华品牌发布退出价格战的宣言,消费者的观望心态开始有所缓解。在前期压抑的需求逐步释放以及高力度终端优惠等短期因素共同作用下,8月车市预计呈小幅季节性回落,终端销量同比降幅有望收窄,呈现出“淡季不淡的”的趋势。

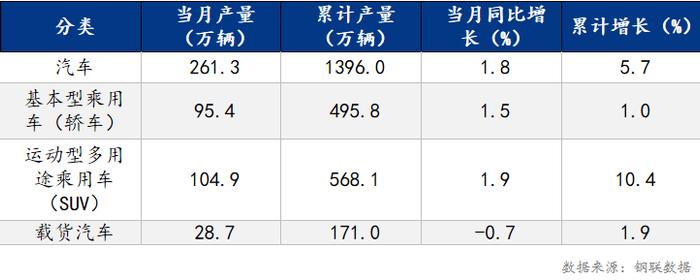

据Mysteel数据调研显示,2024年1-6月,国内汽车产量累计值1396.0万辆,累计增长5.7%;基本型乘用车(轿车)产量累计值392.8万辆,累计减少-1.0%;运动型多用途乘用车(SUV)产量累计值568.1万辆,累计增长10.4%;载货汽车产量累计值171.0万辆,累计增长1.9%。

二、总结

1、钢结构:工程项目计划订单表现疲软,钢价走势持续下探,下游采购维持弱势,随钢价进一步探底,部分商户有低价采购意愿,但市场整体情绪还是看跌为主。下游用钢需求无明显提振。

2、机械行业:目前工程机械行业仍保持订单低位,海外市场整体缩量依旧,整体订单情况仍以国内需求为主。未来机械行业订单新增仍需国内需求带动,尤其以老旧设备更新换代政策影响带动,未来仍由一定阶段转变,但短期难以改变。预计8月份工程机械行业用钢或将继续维持。

3、家电行业:家电行业内外销售订单维持正向增长,主要是消耗自有原料资源为主,采购需求并无提升;而随着正式开启新一轮家电以旧换新,家电市场目标在于存量博弈的环境下开拓出增量,进一步刺激用户的消费意愿。

4、汽车行业:汽车行业整体订单一般,市场竞争进一步加剧,市场向快节奏快消品逐步转变,头部化进一步形成,行业内卷短期难以改变。预计8月份汽车行业用钢或将维持现状