【中金固收·可转债】永02转债上市定价分析

概要

永02转债将于9月1日(周四)上市,规模6.10547亿元。

正股分析

永创智能为国内包装设备领域领先企业,产品定位于中高端市场,主要应用于食品、饮料、医药、造币等大中型品牌企业。1H22实现营收/归母净利润分别为13.97亿元(yoy+12.63%)/1.28亿元(yoy-3.53%);1H22毛利率下降1.38pct至30.76%,系原材料价格波动、人工成本增加。我们认为公司主要看点如下:

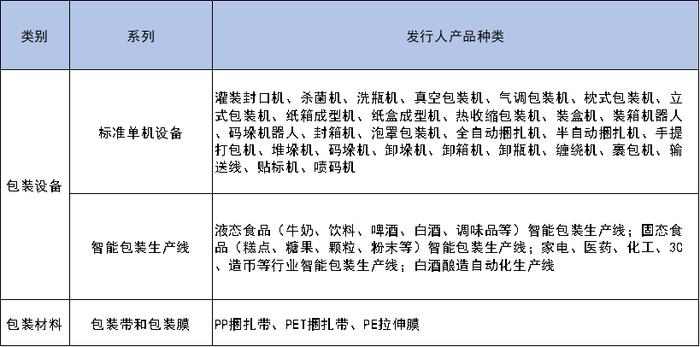

图1:公司主要产品(左);公司主要产品营收及毛利率(右)

1. 依靠累积客源优势,加大研发投入,进一步完善乳品、饮料、白酒等不同细分市场的开发:公司与伊利、蒙牛、青岛啤酒等乳品饮料企业长期合作,客源基础稳定;通过增资、控股等方式扩充白酒、饮料等智能包装生产线系统的产品:公司于2021年增资控股湖南博雅智能,补齐白酒酿造环节的自动化设备;于2022年收购廊坊百冠&中佳70%股权,下游涉及元气森林、农夫山泉等饮料包装解决方案供应商,将扩充以PET吹灌旋高速多功能无菌灌装设备为代表的饮用水、碳酸饮料、果汁、茶类等饮料的包装设备类别;

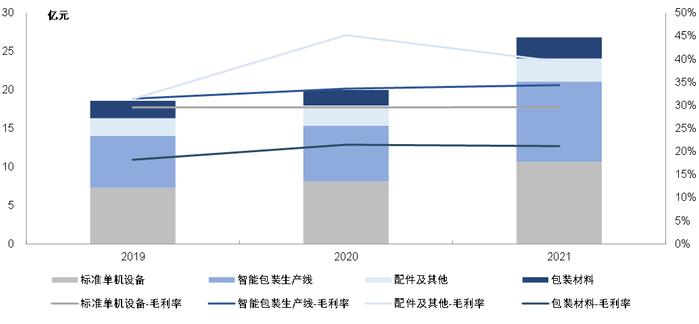

图2:2021年公司下游行业营收占比(左);公司产能扩建计划(右)

2.饮料、白酒领域的智能包装生产线产销量逐年扩大,是公司主要的利润增长点:公司液态智能包装生产线覆盖牛奶、啤酒、饮料、白酒等行业,2021年收入增长44.2%,营收占比38.9%,本次转债募集资金用于液态智能包装生产线建设项目,公司规划每年将新增24条液态产品智能包装生产线。我们认为液态智能包装设备作为毛利率相对较高的增量市场,有望为公司带来新的利润增长点,加强公司盈利能力。

3. 2021年公司以标准设备为主的外销收入有所增长,公司预计未来将向海外进一步扩展乳品、啤酒行业的智能包装线。2021年末在手订单约20.8亿元,产能规划持续扩张。我们认为随着我国食品饮料行业扩产升级,公司有望不断开阔市场实现进口替代,进一步对标以德国克朗斯、博世为代表的国际龙头企业。

正股估值压力不大,弹性一般,短期仍有一定的下跌压力。截至2022年8月30日收盘,正股最新PE(TTM)为23.15x,处于自身历史中位,在同类企业中排名不高。最新总市值61.06亿元,自由流通市值29.60亿元。近180日波动率37.09%,弹性一般。2022年半季报机构持股31.24%,关注度不低。2022年来下跌21.78%,4月末以来触底反弹股价有所修复,短期仍有一定的下跌压力。

条款及定价

转债规模小,债底保护弱,下修条款较宽松。本期转债规模6.10547亿元,初始转股价14.07元,截至2022年8月39日收盘,平价约88.84元。转债评级AA-,期限6年,票面利率分别为0.30%、0.40%、1.00%、1.50%、2.00%、2.50%,到期赎回价格113元,面值对应的YTM为2.87%,债底约为82.87元,债底保护性较弱。下修条款[10/30,90%]较为宽松。

定价层面,公司所处行业抗周期性较强,下游需求较为稳定,关注智能设备的研发生产和液体行业的市场占有率。正股估值压力不大,弹性一般,短期仍有一定的下跌压力。转债规模小,债底保护弱,下修条款较宽松。

原材料价格波动风险,新产品替代风险,研发进展不及预期,可转债违约风险,正股波动风险。

图3:部分财务数据

本文摘自:2022年8月31日已经发布的《永02转债上市定价分析》

陈梦珂SAC执业证书编号:S0080122080109

房 铎SAC执业证书编号:S0080519110001

杨 冰SAC执业证书编号:S0080515120002;SFCCERef:BOM868

陈健恒SAC执业证书编号:S008051030011;SFCCERef:BBM220

法律声明

向上滑动参见完整法律声明及二维码