绿债信息披露专辑 | 绿色金融债券环境效益信息披露研究:现状、问题及对策

摘 要

绿色金融债券环境效益信息披露工作受到各方高度关注。本文基于中央结算公司相关数据,从多角度出发分析了当前绿色金融债券环境效益信息披露工作的现状及问题,并提出针对性建议,以期助力提升绿色金融债券环境效益信息披露质量,促进绿色金融债券市场高质量发展。

关键词

绿色金融债券 环境效益 信息披露

绿色金融债券的监管政策

2015年,中国人民银行公告〔2015〕第39号首次明确绿色金融债券是金融机构法人依法在银行间债券市场发行的、募集资金用于支持绿色产业项目并按约定还本付息的有价证券。2018年,中国人民银行印发《关于加强绿色金融债券存续期监督管理有关事宜的通知》,对绿色金融债券存续期的信息披露时间,募集资金使用情况、预期或实际环境效益,以及绿色项目情况等提出了明确要求,并提供了募集资金使用情况季度/年度报告模板。2022年,银行间债券市场发布《关于加强绿色金融债券存续期信息披露自律管理的通知》,旨在进一步提升绿色金融债券信息披露透明度,促进发行人提高信息披露质量,更好地服务于绿色金融发展。

绿色产业项目范围可以参考《绿色债券支持项目目录》。目前该目录已更新至2021年版,在细分项目上更为细致,且增加了四级分类,总体上更加接近国际标准。

绿色金融债券环境效益信息披露现状

中央国债登记结算有限责任公司发布的绿色金融债券环境效益信息披露数据包含发行人、债券类型、是否为官方贴标、发行规模、用于绿色项目的金额、投入绿色项目数量、第三方认证机构、项目类别、项目总投资、本期债券用于该项目的金额、分领域披露指标量化内容、单位资金环境效益和债券环境效益等信息。本文对该数据进行分析得出如下结论。

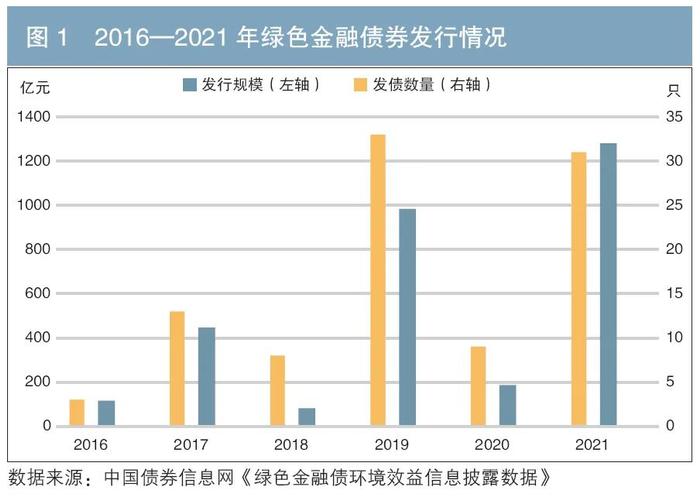

(一)绿色金融债券发行概况

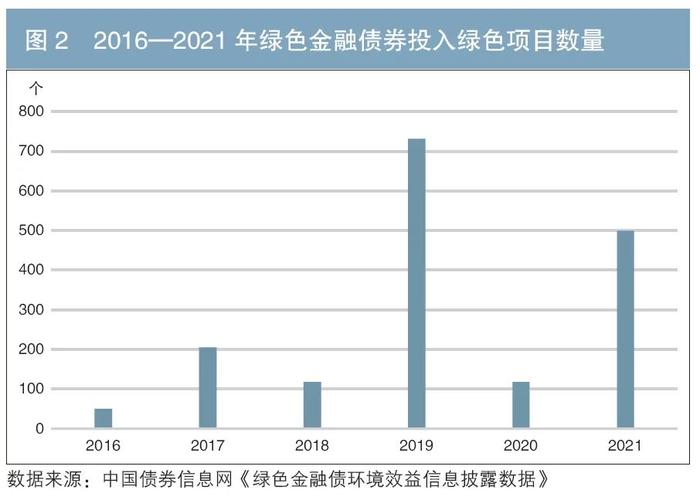

本文统计了2016年至2021年绿色金融债券发行规模及投入绿色项目的情况(见图1、图2)。在此期间,共发行绿色金融债97只,发行规模为3094.25亿元,共投资绿色项目1721个。其中,已披露用于绿色项目的金额达2994.25亿元,仅有100亿元发行额未披露对应绿色项目情况。2019年和2021年是绿色金融债券的发行高峰期。2019年,绿色金融债券投入绿色项目数量创下新高,每个项目平均获得1.34亿元的投资。2021年,绿色金融债券投入绿色项目数量有所下降,但每个项目平均获得2.57亿元的投资,创历年新高。

从结构上看,商业银行绿色金融债券的发行数量占比最大,达68%;政策性银行次之,为19%;非银行金融机构的发行数量占比为13%。通常政策性银行单个绿色项目可以获得较多的资金支持,每个绿色项目平均可获得4.87亿元;商业银行每个绿色项目平均获得1.08亿元;非银行金融机构每个绿色项目平均可获得1.58亿元。

(二)绿色金融债券环境效益信息披露情况

在实践中,绿色金融债券环境效益信息的披露方式主要有三种:一是汇总披露债券所投资的所有项目的环境效益信息。二是依据绿色债券支持项目目录的行业分类,分领域披露项目的环境效益信息。如某债券披露其投资“河湖与湿地保护恢复”绿色项目的环境效益为碳汇量6223吨/年、二氧化硫削减量25000吨/年等。三是以汇总披露和分领域披露相结合的方式进行环境效益披露。相比较而言,以汇总方式进行披露只能反映某一只债券所投全部绿色项目的总体情况,不能观测其所投的某一个项目的具体情况。分领域开展环境效益信息披露能够反映每一个绿色项目的环境效益情况,并且与绿色债券支持项目目录相对应,有助于各方获取相关项目的环境效益信息。数据显示,在本文所统计的97只债券中,20只债券采用汇总方式进行披露,71只债券进行分领域披露,6只债券采用相结合的方式进行披露1。

在第三方认证机构方面,数据显示,共有11家机构开展绿色金融债券的第三方认证工作。其中,安永华明会计师事务所市场份额最大,本文关注的债券中,由安永华明会计师事务所作为第三方认证机构的债券数量占35%;联合赤道环境评价有限公司次之,占比为16%。各第三方认证机构市场份额详见图3。

(三)绿色金融债券环境效益情况

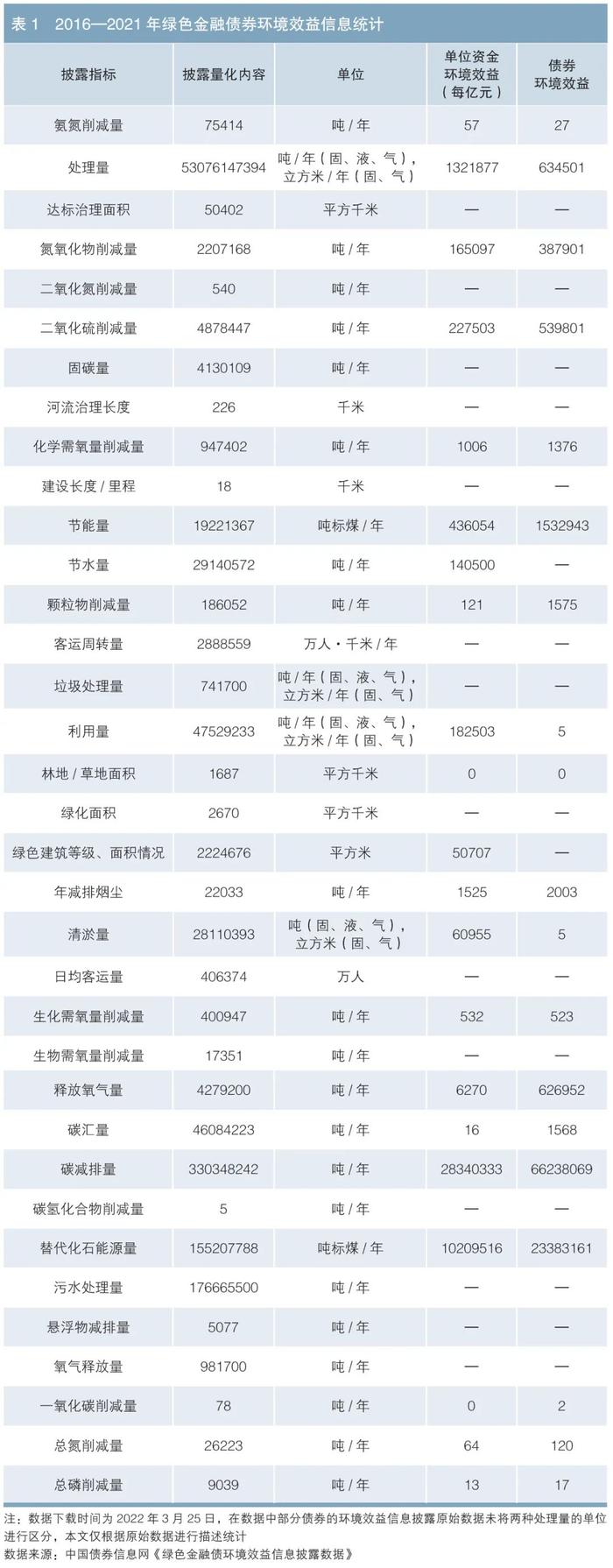

表1为2016—2021年绿色金融债券环境效益信息统计情况。第一列为根据绿色项目的类别选择的分领域披露指标,该指标由中央国债登记结算有限公司和中节能咨询有限公司归纳,共97个分领域指标。第二列为各分领域指标的披露量化内容总量。例如,某债券募集说明书显示,预计相关项目可量化节能量为5935吨标准煤,节水703030吨,减排量为137149吨二氧化碳、592吨悬浮颗粒物、1585吨二氧化硫和352吨氮氧化物。在统计时将各项数值列入相应项目。第三列为数据单位,在不同的量化节能情景下适用不同的单位。第四列为各分领域指标的单位资金(每亿元)环境效益,以及披露量化内容与相应资金规模的比值。大部分债券在多个指标上没有测算单位资金的环境效益,数据不可得,因此第四列存在较多缺失值。第五列为各分领域指标的债券环境效益,与第四列类似,也存在较多缺失值。

从披露情况看,大多数绿色金融债券都进行了不同程度的环境效益信息披露。仅有约占总金额3%的项目没有披露任何环境效益信息,只是在披露原文中提到将绿色循环发展的基本原则及发展主要指标作为环境效益目标。从已披露环境效益信息的绿色金融债券看,涉及披露指标45项,其中保护生物多样性情况、产品/设施的绿色属性、产品或设施的节能减排、资源节约情况、防洪等级提升情况、描述治理措施与效果、生态系统保护情况等6项指标均采用定性描述,挥发性有机物削减量、减少/替代化学农药施用量、年径流污染去除率、年径流总量控制率等4项指标未披露量化内容,也未进行定性描述,其余35项指标的环境效益统计如表1所示。

绿色金融债券环境效益信息披露中的问题

在实践中,大多数绿色金融债券发行机构都不同程度开展了环境效益信息披露工作,但由于我国绿色债券市场仍处于起步阶段,相关环境效益信息披露工作仍有较大提升空间。

第一,项目分类较为粗略。《绿色债券支持项目目录(2015年版)》已将绿色项目细分到三级目录,最近发布的2021年版更是进一步细分到四级目录。虽然多数发行机构在进行环境效益披露时参照了绿色产业指导目录、绿色债券支持项目目录等相关文件,但部分发行机构并未对投资的所有项目细化归属类别,只是笼统地描述债券所投资的项目涉及了多少个绿色债券支持项目类别,如“××发行机构建立了××等合格的项目清单,遴选×个绿色项目,共涉及×个类别,为污染防治、资源节约与循环利用……”。此外,部分发行机构虽对各投资项目细化了绿色项目归属类别,但仅对应到绿色项目一级目录,细化程度较低。

第二,披露方式不够规范。超过20%的债券采用汇总方式对环境效益信息进行披露,很难反映出不同项目的具体环境效益情况。此外,在采用汇总与分领域相结合方式进行披露的债券中,存在重复统计的情况,部分在汇总披露部分已经披露过的指标,在分领域披露时会再次予以展示。此外,从总体上看,多数发行机构在披露环境效益信息时更偏好文字描述,而较少使用数据表格。此外,即便是同一家发行机构,对不同债券的披露方式也有所不同,有的严格对应绿色项目目录,有的则粗略描述项目信息,披露方式缺乏统一性、可比性。

第三,披露内容不够完善。绿色金融债券发行机构在披露环境效益信息时通常存在选择性披露、选择性量化等情况。数据显示,在已披露环境效益信息的债券中,共涉及45项指标,从定性描述指标来看,披露原文对相应的内容描述较为粗略,除了保护生物多样性情况、产品/设施的绿色属性、防洪等级提升情况、描述治理措施与效果、生态系统保护情况等较难量化、宜作定性描述的内容外,对产品或设施的节能减排、资源节约情况等可进行量化处理的指标也基本是定性描述,缺乏定量描述。

第四,未披露测算方法。2018年中国人民银行印发《绿色金融债券存续期信息披露规范》,鼓励发行人在年度报告中披露环境效益的测算方法或评估机构。披露测算方法便于监管机构及市场识别环境效益信息的真实性与科学性,但从本文统计的披露信息来看,几乎所有债券都未披露环境效益信息的测算方法。

推进绿色金融债券环境效益信息披露的政策建议

第一,推进环境效益信息测算方法的标准化。从市场实践来看,相当部分绿色金融债券尚未披露环境效益量化信息。究其原因,一方面,环境效益信息的量化、测算对操作人员的专业性有较高要求;另一方面,即便披露了量化结果,测算的方法和过程也较难核实,无法验证所披露结果的真实性。建议管理部门总结我国环境影响评价、节能减排等测算方法的历史经验,结合当前绿色金融债券发展情况,编制系统的、统一的环境效益信息测算操作指引或行业标准,以提高环境效益信息的可测性。

第二,完善发行前环境效益信息披露安排。目前,我国针对发行前环境效益信息披露的相关文件还处于空白状态,这给发行机构、第三方都留下后期调整的空间。发行前的环境效益信息披露可以起到事前对发行机构进行约束的效果,有利于提高债券募投项目规划的科学性,也可以作为验证存续期环境效益信息披露工作是否与计划发生偏离的依据,使披露内容更完整、更明确,因此有必要完善发行前的披露规范。建议以现有的存续期环境效益信息披露相关文件为参考,对应形成发行前环境效益披露要求,以确保项目在规划时更科学,后续管理更可控。

第三,完善第三方评估认证机构的激励约束机制。我国绿色债券发行人引入第三方评估认证机构出具绿色评估认证报告并披露环境效益信息的目的,更多是为了通过监管部门的审批。第三方评估认证机构则受发行人委托提供绿色项目评估认证服务。在这一过程中,缺乏投资者的参与,道德风险难以避免。建议管理部门加强对第三方评估认证机构的管理,助力形成激励相容机制,增强其评估认证工作的客观性、独立性和公正性,以督促其向市场和监管部门提供真实的环境效益信息评估。

注:

1.本文数据基于绿色债券发行前的信息披露,不包含存续期信息披露。

参考文献

[1]蔡定洪.绿色债券的环境信息披露研究[J].金融纵横,2018(12).

[2]陈志峰.我国绿色债券环境信息披露的完善路径分析[J].环境保护,2019,47(1).

[3]黄韬,乐清月.中国绿色债券市场规则体系的生成特点及其问题[J].证券市场导报,2018(11).

[4]王中,邹光妮.关于落实绿色金融债券“可测度、可核查、可验证”原则的探讨与建议[J].债券,2021(10).

[5]钟言.完善债券信息披露体系建设[J].债券,2021(2).

[6]中央国债登记结算有限责任公司.《绿色债券环境效益信息披露制度及指标体系研究报告》[R].http://www.ccdc.com.cn/ccdc/cn/business/c150471295/c150471502/c150481996/20200422/154164434.shtml.

◇ 本文原载《债券》2022年8月刊

◇ 作者:对外经济贸易大学国际经济贸易学院 行伟波 刘宏俐

◇ 责任编辑:魏海瑞 刘颖