【中国石油 | 2023年中报点评:上半年业绩再创历史新高,天然气价格弹性可观】-国信证券

国信证券化工团队

杨林CPA执业证号S0980520120002刘子栋执业证号S0980521020002薛聪执业证号S0980520120001张玮航执业证号S0980522010001余双雨执业证号S0980123040104张歆钰执业证号S0980123050087王新航执业证号S0980123070037

【中国石油|深度报告:全球能源巨头,看好油气弹性】-国信证券

【中国石油深度报告二|天然气具备核心资源优势,价格联动机制下弹性可观】-国信证券

【天然气行业点评:顺价机制推动下,龙头企业弹性逐步显现】-国信证券

事项国信化工观点:

2023年上半年业绩再创历史新高。2023年上半年公司实现营收14799亿元,同比-8.35%;归母净利润853亿元,同比+4.47%。其中二季度单季度实现营收7474亿元,环比+2.04%;归母净利润416亿元,环比-4.55%。公司经营效果优异,上半年实现净经营现金流2217亿元,自由现金流首次突破千亿元,中期拟向全体股东每股派发现金红利人民币0.21元(含税),创历史同期最好水平。勘探开发板块:降本增效效果显著。2023年上半年公司实现原油产量4.74亿桶,同比增长5.0%;可销售天然气产量2.52万亿立方英尺,同比增长6.7%。成本端公司单位油气操作成本为10.82美元/桶,同比下降6.8%。虽然上半年公司平均实现原油价格为74.15美元/桶,同比下降21.7%,但是在销量增长及成本下降的带动下,公司上游板块经营利润同比增长3.7%。炼化板块:承压较大。2023年上半年公司实现原油加工量6.73亿桶,同比增长12.6%;生产成品油5,885.6万吨,同比增长14.3%;化工产品商品量1,728.6万吨,同比增长8.4%。公司炼油单位现金加工成本为人民币220.71元/吨,同比增长5.3%。由于油品利润收窄以及化工市场低迷,公司炼化板块经营利润同比下降23.7%。销售板块:大幅提升。2023年上半年公司实现成品油销量8,066.8万吨,同比增长12.9%,其中国内销量同比增长17.9%。公司努力提升成品油市场份额和销售价格到位率,积极推进非油品销售业务盈利能力,销售板块效益持续改善,经营利润同比增长28.4%。天然气销售板块:弹性逐步显现。2023年上半年公司销售天然气1,303.52亿立方米,同比基本持平,其中国内销售天然气1,086.46亿立方米,同比增长4.8%。在海外天然气价格下行的背景下,公司天然气销售和经营利润同比增长,国内气价弹性逐步显现。未来随着天然气顺价机制的不断推动,公司国内天然气售价有望持续提升,带动公司业绩增长。

风险提示:油价大幅波动风险;需求复苏不达预期;国内气价上涨不达预期。投资建议:维持“买入”评级。

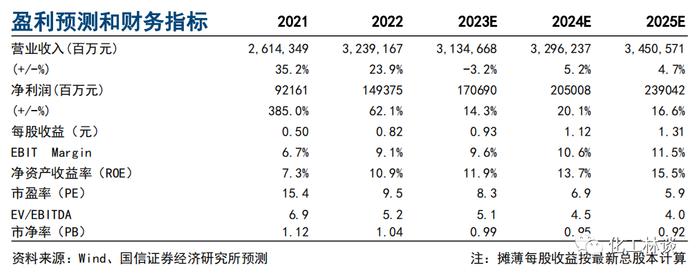

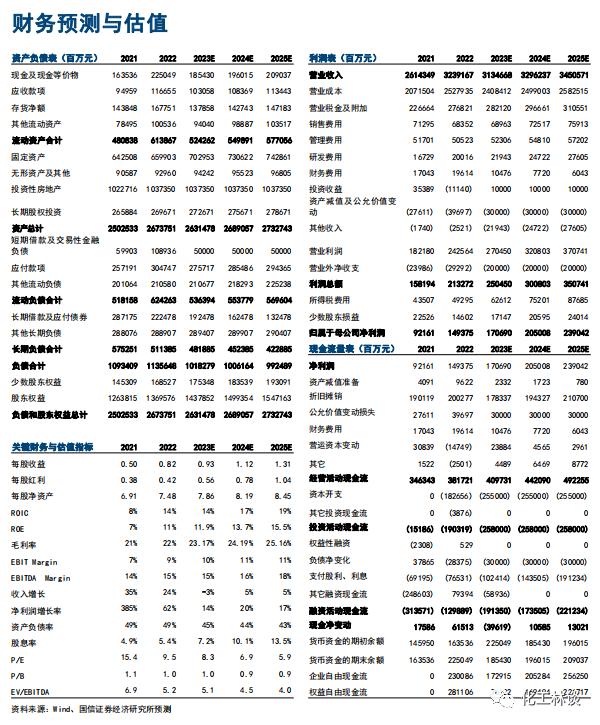

维持2023-2025年归母净利润预测1707/2050/2390亿元,摊薄EPS=0.93/1.12/1.31元,当前股价对应PE=8.3/6.9/5.9x,下半年随着国际油价的走高以及国内气价的上涨,公司油气板块利润弹性可观,维持“买入”评级。

1

2023年上半年业绩再创历史新高

2023年上半年公司实现营收14799亿元,同比-8.35%;归母净利润853亿元,同比+4.47%。其中二季度单季度实现营收7474亿元,环比+2.04%;归母净利润416亿元,环比-4.55%。公司经营效果优异,上半年实现净经营现金流2217亿元,自由现金流首次突破千亿元,中期拟向全体股东每股派发现金红利人民币0.21元(含税),创历史同期最好水平。

2

勘探开发板块:降本增效效果显著。2023年上半年公司实现原油产量4.74亿桶,同比增长5.0%;可销售天然气产量2.52万亿立方英尺,同比增长6.7%。成本端公司单位油气操作成本为10.82美元/桶,同比下降6.8%。虽然上半年公司平均实现原油价格为74.15美元/桶,同比下降21.7%,但是在销量增长及成本下降的带动下,公司上游板块经营利润同比增长3.7%。

3

炼化板块:承压较大。

2023年上半年公司实现原油加工量6.73亿桶,同比增长12.6%;生产成品油5,885.6万吨,同比增长14.3%;化工产品商品量1,728.6万吨,同比增长8.4%。公司炼油单位现金加工成本为人民币220.71元/吨,同比增长5.3%。由于油品利润收窄以及化工市场低迷,公司炼化板块经营利润同比下降23.7%。

4

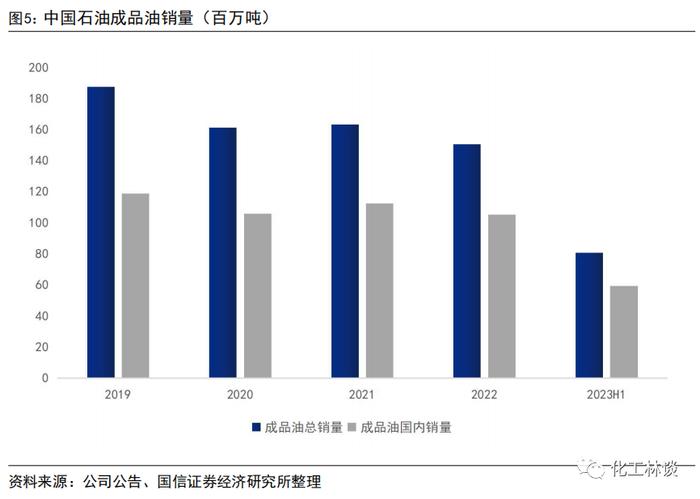

销售板块:大幅提升。

2023年上半年公司实现成品油销量8,066.8万吨,同比增长12.9%,其中国内销量同比增长17.9%。公司努力提升成品油市场份额和销售价格到位率,积极推进非油品销售业务盈利能力,销售板块效益持续改善,经营利润同比增长28.4%。

5

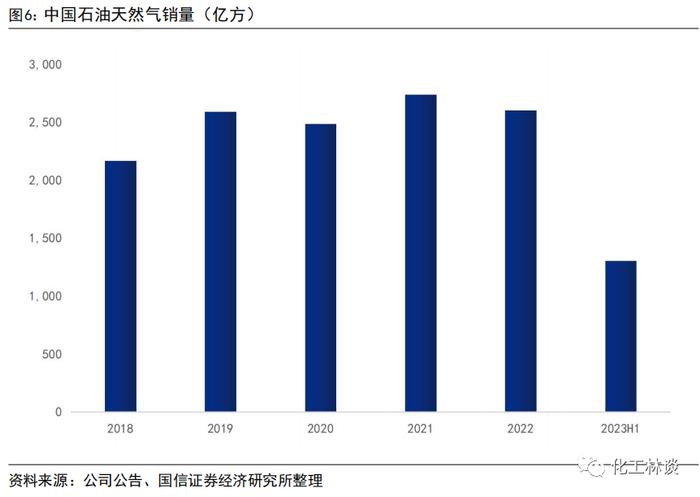

天然气销售板块:弹性逐步显现。

2023年上半年公司销售天然气1,303.52亿立方米,同比基本持平,其中国内销售天然气1,086.46亿立方米,同比增长4.8%。在海外天然气价格下行的背景下,公司天然气销售和经营利润同比增长,国内气价弹性逐步显现。未来随着天然气顺价机制的不断推动,公司天然气售价有望持续提升,带动公司业绩增长。

附表:财务预测与估值

证券投资评级与