盈利能力高增,滚珠丝杠业务成为公司新亮点——长盛轴承

事件:

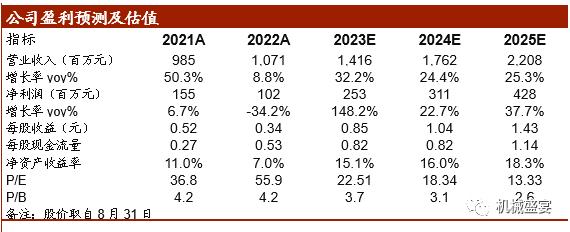

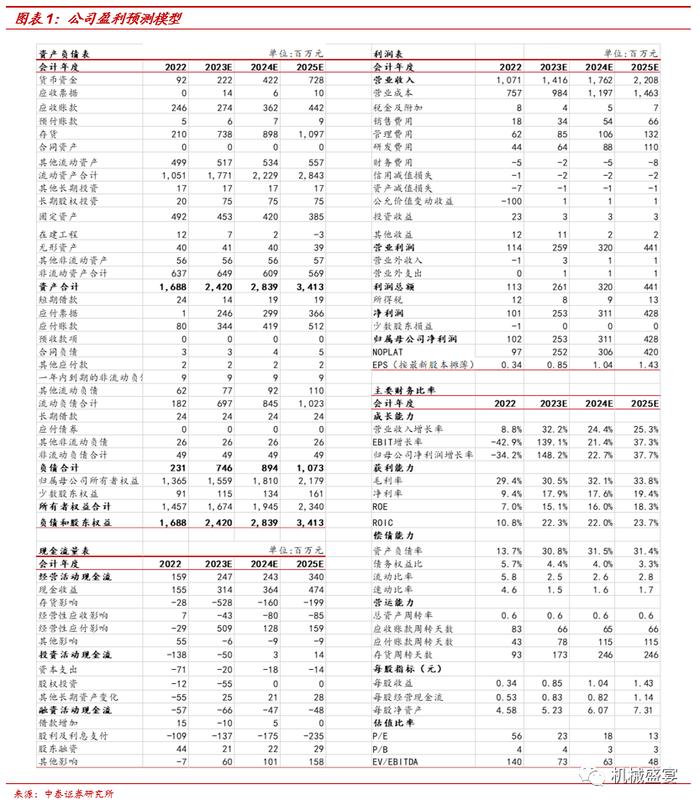

公司发布2023年半年报,2023H1实现营业总收入5.35亿元,同比增长1.02%;实现归母净利润1.18亿元,同比增长52.44%;实现扣非后归母净利润1.06亿元,同比增长74.30%。

主营业务表现平稳,利润率显著改善:

1)2023H1,公司毛利率为36.23%,相较于2022H1提升9.71pct;净利率为22.37%,相较于2022H1提升7.60pct。公司盈利能力大幅改善,主要得益于:①汽车业务&核电业务毛利率高、收入增速较快,带来公司整体毛利率的结构性改善;②大宗商品价格从高点回落,降低公司材料成本;③国内客户向上调价,提振公司毛利率水平。

2)2023H1,公司销售费用\管理费用\研发费用分别为0.11亿元\0.34亿元\0.25亿元,对应费用率分别为2.06%\6.36%\4.67%,相较2022H1基本稳定。整体来看,公司上半年经营保持稳健,利润增长超预期。

滑动轴承快速发展,自润滑轴承应用前景广阔:

2016-2020年,全球滑动轴承市场规模CAGR达12.80%,2020年年全球滑动轴承市场规模约141亿美元,在轴承产业中占比约为11.90%;国内滑动轴承行业预计维持较高增长,2026年市场规模有望达240.40亿元。其中,自润滑轴承具备耐重载、成本低、免维护、结构简单和静音性好等优势,是最具生命力的轴承类型之一,公司作为国内自润滑轴承龙头,长期受益于行业景气度提升。

汽车业务保障公司业绩基本盘:

公司汽车产品应用于铰链、雨刮器、避震器、转向系统、踏板总成、座椅调角器、变速箱、涨紧轮、空调压缩机、油泵、油缸、齿轮泵、空气阀等部位,相较于外资企业具备较强的竞争优势。目前公司在汽车领域的市占率较低,一方面未来将依托自身优势持续对外资企业进行替代,另一方面受益于汽车产业链向国内转移的大趋势,未来有望在国内汽车Tier1和主机厂中获得更多份额。

滚珠丝杠是公司业务新亮点:

2022年公司发布包括滚珠丝杠建设在内的定增预案,当前滚珠丝杠项目正在积极推动中。从市场格局来看,目前国内滚珠丝杠仍以外资品牌为主,行业存在较大供需缺口,滚珠丝杠国产化率有望迎来提升。从下游行业来看,滚珠丝杠广泛应用于数控机床等行业,未来汽车、人形机器人有望成为滚珠丝杠的重要下游行业;伴随汽车市场的开拓与人形机器人产业发展,未来滚珠丝杠业务有望成为公司新的亮点业务。

维持“买入”评级。公司是自润滑轴承国产龙头,2019年以来“扩品类、扩客户、扩产能”战略持续推进,除汽车、工程机械等传统领域外,持续拓展了核电、风电业务,未来滚珠丝杠有望成为公司新成长点。预计公司2023-2025年的净利润分别为2.53、3.11、4.28亿元,对应PE分别为22.51、18.34、13.33倍,维持“买入”评级。

风险提示:下游原材料价格波动的风险、汇率波动的风险、风电业务进展不及预期的风险、下游需求不及预期的风险、研报使用的信息更新不及时的风险。

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

先进产业组介绍

冯胜中游制造组负责人,先进产业研究首席

中泰证券中游制造组负责人,先进产业研究首席,执业编号:S0740519050004。硕士毕业于南开大学世界经济专业,本科毕业于南京航空航天大学飞行器制造工程专业;3年机械行业实业工作经验,7年证券公司机械行业研究经验;具备深厚的产业资源,熟悉企业发展规律和运营管理,对产业与资本的结合具有细致的观察和体会。2019年5月加入中泰证券研究所,2020年机械行业新财富入围团队。

曹森元先进产业研究助理

墨尔本大学和莫纳什大学金融、会计双硕士学位,现任中泰证券研究所先进产业研究助理,曾就职于澳大利亚金融研究中心,有多年全球权益投研、宏观策略、金融科技相关研究经验,目前负责北交所、先进产业相关研究工作。

齐向阳中泰先进产业研究助理

北京大学软件工程硕士,2022年10月加入中泰证券研究所。重点覆盖工控设备、人形机器人、电动化等先进产业领域。

杨帅博士中泰先进产业研究助理

加拿大卡尔加里大学金融学博士,2022年2月加入中泰证券研究所。重点覆盖光伏、光伏设备、智能制造、工业互联网等先进产业领域。

宋瀚清中泰先进产业研究助理

悉尼大学金融学、商业分析硕士。2022年3月加入中泰证券研究所,目前覆盖锂电回收、钒液流电池等新兴产业领域研究。

白钰如 中泰先进产业研究助理

白钰如,伦敦政治经济学院运筹学与分析学硕士,2022年3月加入中泰证券研究所。重点覆盖工商业储能、汽车零部件等先进产业领域领域。