流动性跟踪 | 月末分化,资金向下,票据向上

来源:郁言债市

01

跨月资金面大幅转松,隔夜利率低至1.5%附近

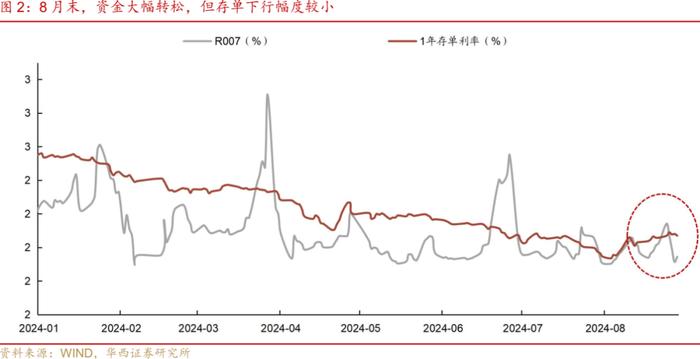

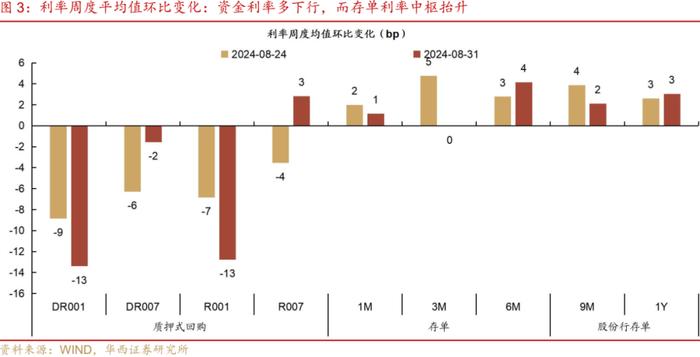

在5000亿+政府债净缴款压力下,跨月资金面大幅转松,宽松程度显著高于往年同期。本周(8月26-30日)政府债净缴款再度达到5000亿+(前一周仅700亿+),与跨月重叠,不过月末资金面异常宽松,隔夜利率甚至低至1.5%附近。具体来看,跨月资金宽松始于8月27日(周二),资金利率稳步下台阶,DR001从周一的1.86%下行至周二的1.66%,而后周三至周五下行至1.51-1.53%低位震荡,达到今年以来最低点,R001从1.91%下行至1.73%,而后下行至1.6-1.66%,二者中枢均较前一周下行13bp。7天资金利率从周一开始可以跨月,但也呈现稳步下行的态势,DR007从周一的1.96%下行至1.6-1.7%附近,略低于7天逆回购利率1.7%,R007从2.0%下行至1.8-1.9%,二者中枢分别较前一周下行2bp、上行3bp。与往年同期相比,今年8月末资金利率下行时间更早、幅度更大,明显更加宽松。

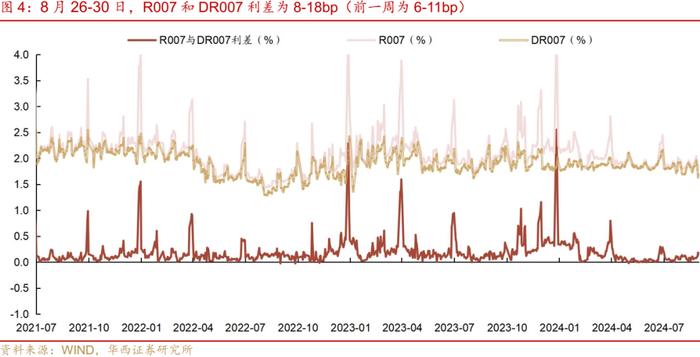

从资金融出结构来看,主要是银行端资金供给在恢复。银行体系资金净融出从上一周的3万亿以下回升至3.5-4万亿左右,其中大行和股份行融出均有所回升,大行净融出均值从上周的3万亿回升至3.3万亿元,股份行融出从2000亿+回升至4000亿+。此外,资金分层现象再度出现,R007和DR007利差从前一周的6-11bp上行至8-18bp,而今年4月以来由于存款搬家原因,非银资金相对充裕,跨月时点二者利差也多在10bp以下。这两个现象指向本次资金宽松主要是银行资金缺口有所缓解导致。

银行资金缺口何以补充?可能主要来源于两个方面,一是公开市场操作,本周逆回购资金净投放2040亿元,规模相比税期的1.5万亿+并不算高,不过这周MLF续作3000亿元,加上央行通过买卖国债净投放的1000亿元,累计投放了4000亿元中长期资金,对补充银行稳定负债或有所助益;二是月末财政支出,根据历史上的央行公开市场操作公告经验,月末三个交易日往往是财政支出对流动性集中形成补充的时点。虽然8月并非传统的季末财政支出大月,但今年7月及8月的政府债净缴款规模分别为6172、18414亿元,远超近5年均值的3824、8752亿,且7月财政支出规模并不算高,8月支出或较7月明显提速,可以等待8月财政存款数据进一步验证。资金面是否已经企稳?可能还需要观察。虽然8月末资金面大幅转松,但存单利率下行幅度相对较小,背后反映的是中长期资金预期可能尚未完全扭转。根据8月30日询价结果,9月2日1年期大行存单成本已降至1.93%(环比下行4bp),股份行存单成本仍在1.95%左右(环比持平),需要观察后续存单是否仍有提价发行的迹象。9月作为跨季月份,资金面往往在中下旬仍然有所波动,同时9月或仍然面临不小的政府债供给压力,资金面能否完全企稳,还需观察一是银行体系资金融出能否持续在4万亿以上;二是央行是否持续净回笼逆回购资金而资金利率依然平稳,逆回购存量若降至低位(目前仍然高达1.4万亿)也能侧面反映银行资金缺口在变小。

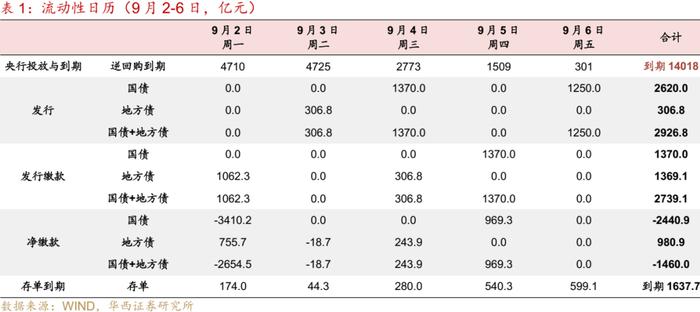

9月2-6日,资金面关注的因素:

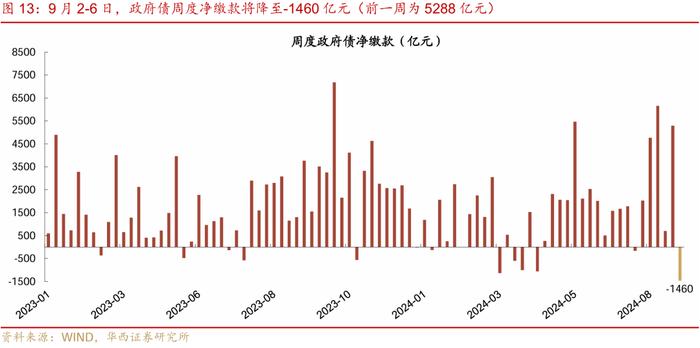

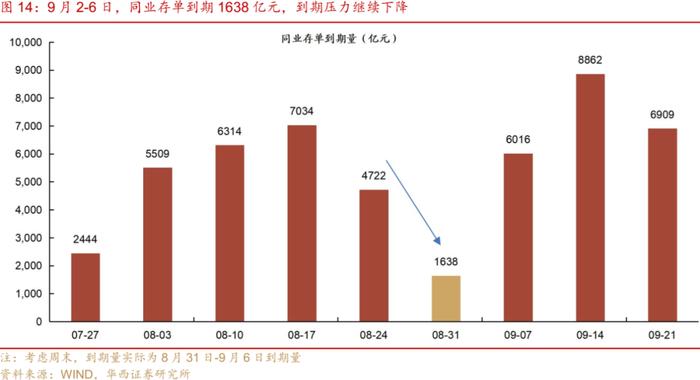

第一,月末财政支出,支撑9月初资金面宽松;第二,政府债净缴款-1460亿元,较前一周的5288.3亿元大幅下降,净缴款转负对资金面不构成扰动;第三,全周逆回购到期14018亿元,主要是周一和周二到期量均高达4000亿+,关注资金回笼过程中资金面波动情况;第四,同业存单到期1637.7亿元,大幅低于前一周的4722亿元,到期压力继续下降。

02

超储率更新

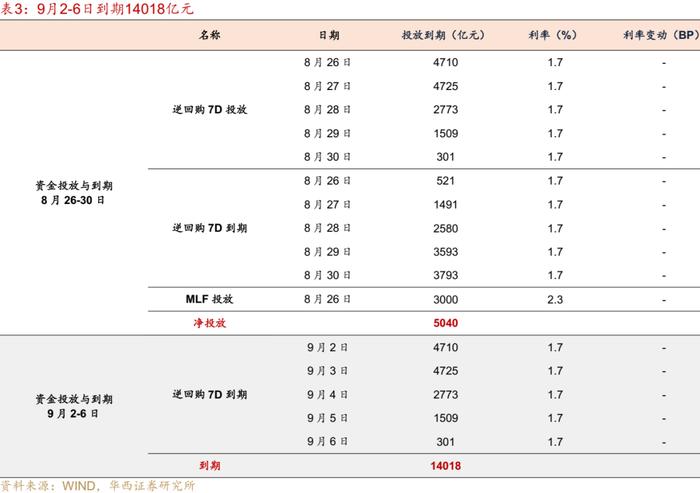

根据2024年7月金融机构资产负债表、信贷收支表数据,测算7月末超储率约1.2%,较6月末下降0.3pct,高于去年同期的1.0%。7月末超储约3.3万亿元,8月公开市场净流入2081亿元,政府债净缴款17112亿元,这两项共计导致超储减少约1.5万亿元。其中,8月26-30日,央行净投放5040亿元,政府债净缴款5288.3亿元。8月末的超储率测算,还需要财政支出的相关信息。9月2-6日,逆回购到期14018亿元,政府债净缴款-1460亿元。

03

公开市场:央行净投放5040亿元

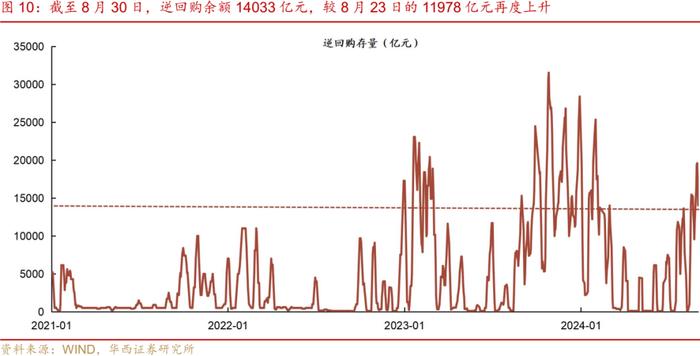

8月26-30日,央行净投放5040亿元,其中逆回购投放14018亿元,到期11978亿元,MLF投放3000亿元(8月15日到期4010亿元)。此外,8月央行净买入国债1000亿元。截止8月30日,逆回购余额14033亿元,较8月23日的11978亿元再度上升。

9月2-6日,央行逆回购到期14018亿元。

04

票据市场:利率低位反弹,大行转为净卖出

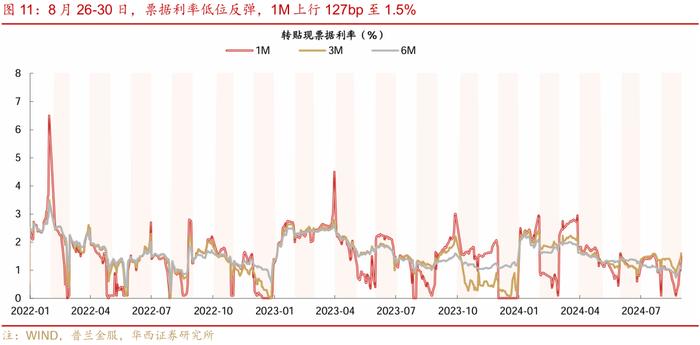

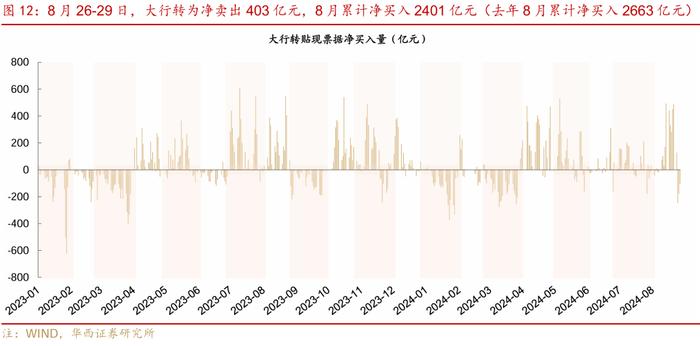

8月26-30日,票据利率月末低位反弹。8月30日相对23日,1M、3M、6M票据利率分别上行127bp、60bp、35bp,至1.5%、1.6%和1.17%。大行也转为净卖出票据,全月买票规模略低于去年同期。8月26-29日,大行转为净卖出403亿元,8月累计净买入2401亿元,低于去年8月净买入规模2663亿元。8月末票据利率出现翘尾,和2023年8月类似,也是一度下行至0.1%后反弹,从当时的信贷数据来看,新增人民币贷款13600亿元,小幅同比多增1100亿元,而这其中表内新增票据融资3472亿元,同比多增1881亿元,企业中长期贷款和短期贷款分别同比-909亿元、-280亿元。今年可能出现类似的情况,在贷款利率相对较高的情况下,票据或仍是企业重要的融资途径。

05

政府债:9月2-6日净缴款-1460亿元

政府债净缴款规模将降至-1460亿元。9月2-6日,政府债计划发行2926.8亿元,其中,国债2620.0亿元,地方债306.8亿元。按缴款日计算,9月2-6日,政府债净缴款为-1460亿元,大幅低于前一周的5288亿元。净融资转负,对资金面不造成扰动。

06

同业存单:净融资-589亿元,1Y发行利率下行

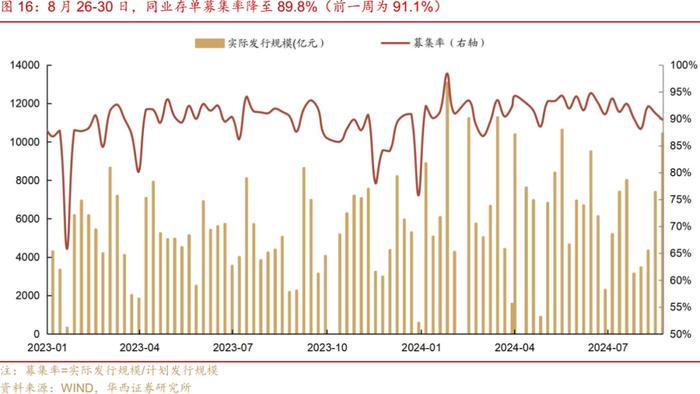

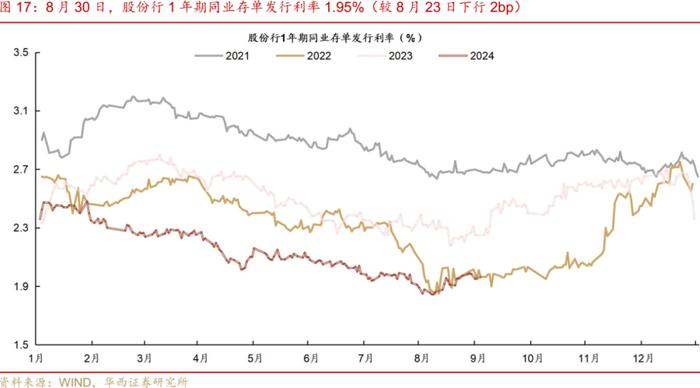

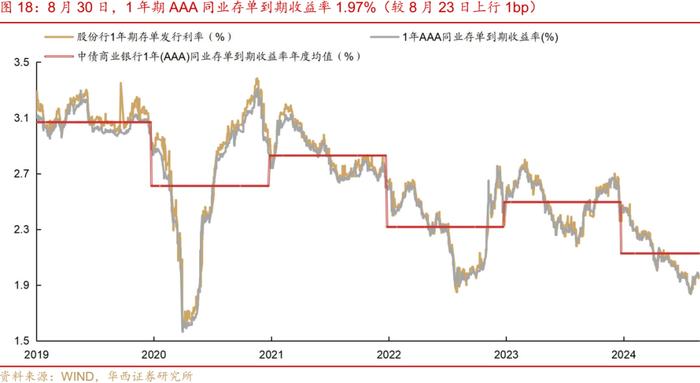

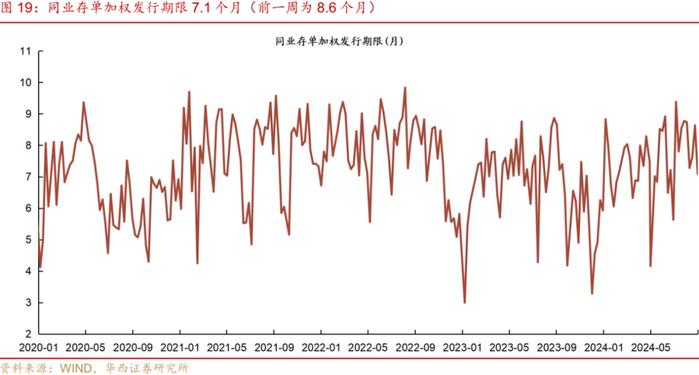

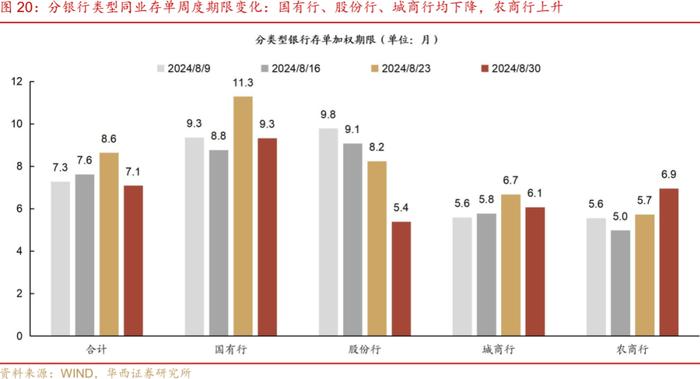

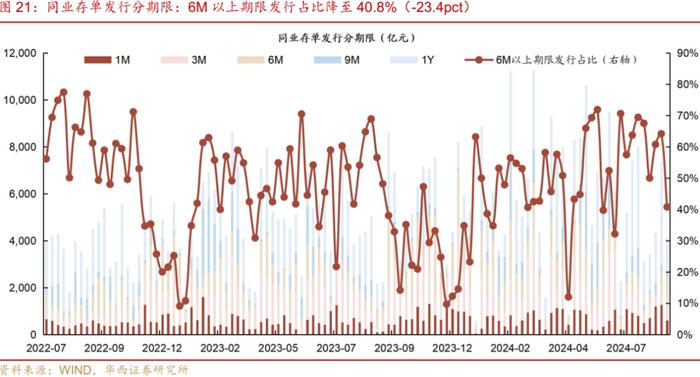

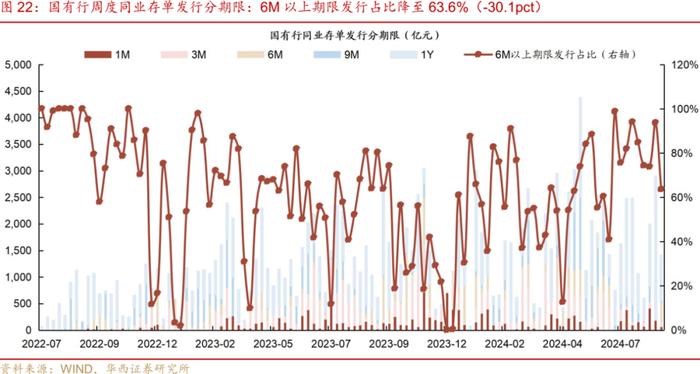

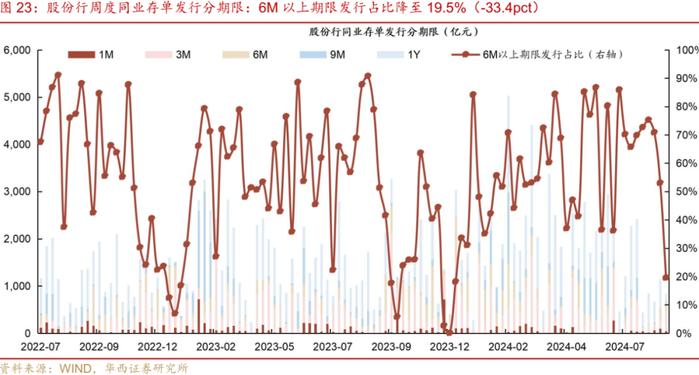

同业存单净融资转负。8月26-30日,同业存单发行4132亿元,净融资-589亿元。8月19-23日,同业存单发行7380亿元,净融资349亿元。募集率方面,同业存单募集率降至89.8%,前一周为91.1%。存单加权发行利率继续上行,发行期限较前一周缩短,大行发行1年期存单占比60%+。8月26-30日,同业存单加权发行利率1.96%,较前一周继续上行2bp。存单加权发行期限7.1个月,前一周为8.6个月,其中,国有行、股份行、城商行均下降,农商行上升。1Y存单占分类型银行存单总发行量比例,合计36.0%(相对前一周下降23.7pct),仍然是主要发行期限。国有行1年期存单占比达到60.5%(相对前一周下降32.3pct);股份行发行长期限存单明显下降,3个月以下为主要发行期限,占比54.8%。未来三周到期压力先降后升。下周到期1638亿元亿元,大幅低于前一周的4722亿元,其后两周将升至6016亿元、8862亿元。存单发行利率下行。一级市场方面,1年期股份行存单利率将至1.95%,较8月23日下行2bp,周内持续下行,从1.98-1.99%持续下行至1.95%。二级市场方面,8月30日,1年期AAA同业存单收益率1.97%,较8月23日上行1bp,周内在1.97-1.99%之间窄幅震荡。

风险提示:

流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。

分析师:肖金川

分析师执业编号:S1120524030004

联系人:龙海文

证券研究报告:《月末分化,资金向下,票据向上》

报告发布日期:2024年8月31日