【浙商交运李丹丨华夏航空】Q2实现盈利,看好利用率恢复+补贴扩大驱动业绩增长

24Q2扭亏,归母净利润0.01亿元

2024上半年,公司实现营业收入32.1亿元,同比+45%;归母净利润0.26亿元,扣非归母净利润0.13亿元,同比扭亏为盈(去年同期归母净利润为-7.5亿元)。其中24Q2,营业收入16.0亿元,同比+36%,归母净利润0.01亿元,同比扭亏,扣非归母净利润-0.03亿元。

经营数据:Q2客座率78.6%,超过19年同期0.8pct

24H1,公司ASK、RPK同比23H1分别+42%、+52%,客座率77.86%,同比23年+5pct。其中24Q2,公司ASK、RPK同比23Q2分别+37%、+44%,同比19Q2分别+39%、+40%,客座率78.6%,同比23年同期+3.8pct,同比19年同期+0.8pct,旅客量225万人次,同比19年+26%。截至24Q2末,公司机队规模72架,上半年净增2架。

收益分析:Q2单位客收同比19年-7.5%,利用率持续恢复摊薄单位成本

收入端:24Q2,营业收入16.0亿元,同比23年+36%,同比19年+30%;单位ASK收入为0.422元,同比23年-0.3%,同比19年-6.5%;单位RPK收入0.537元,同比23年下降5.2%,同比19年-7.5%。

成本端:24Q2,营业成本15.7亿元,同比23年+21%,单位ASK营业成本0.415元,同比23年-12%,主要因为机队利用率提升,同比19年+2%,主要因为油价上涨拖累。

费用端:24Q2,单位ASK销售费用、单位ASK管理费用同比分别-3%、-2%;财务费用1.6亿元,同比-53%,主要因为汇兑损失同比减少。24H1,公司汇兑损失为0.4亿元,去年同期为1.5亿元。

其他收益:24Q2其他收益约2.7亿元,同比+193%,主要因为政府补贴增加。

应收账款回款现改善信号,利用率恢复后业绩有望超预期恢复

随着公司机队利用率持续提升,经营端效益将有明显改善。机构运力购买规模持续恢复,应收账款回款情况改善显现积极信号,24Q1、24Q2公司信用减值损失回正为0.23、0.17亿元,系冲回应收款项坏账准备。展望下半年,我们预计2023年下半年对应的民航支线航空补贴将计入2024年报表,另外,公司全资子公司华夏教育出表将贡献资产处置收益,增厚业绩。

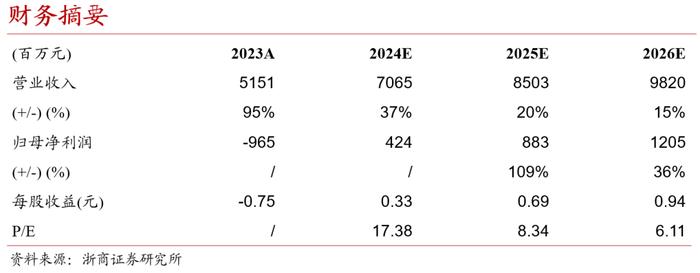

预计公司24-26年归母净利润为4.24、8.83、12.05亿元,公司机队规模扩张增速有望高于行业平均水平,运力增长节奏逐步恢复正常,利用率恢复后业绩有望超预期,维持“买入”评级。

风险提示

需求不及预期,运力恢复不及预期,油价、汇率大幅波动风险,应收账款风险。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。