财报季丨新华保险组织架构调整优化,过半分公司负责人调动,上半年成本、投资端双重作用下净利大增

来源:观潮财经

万吨巨轮重新启航。

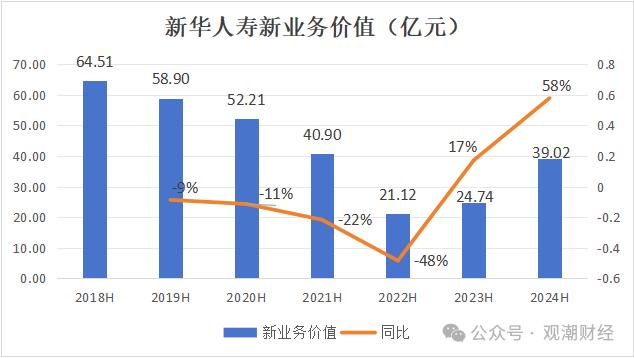

财报数据显示,2024上半年新华人寿实现净利润107.95亿元,同比增长16%。主要得益于投资端的带动,上半年该险企录得投资收益11.61亿元,同比增长超20亿元。另外,新华人寿上半年实现新业务价值39.02亿元,同比大增58%。总体来看,新华保险在成本、投资端的双重作用下,业绩较去年同期有所改善。

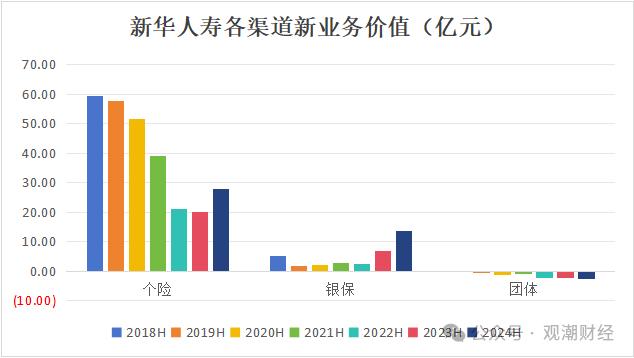

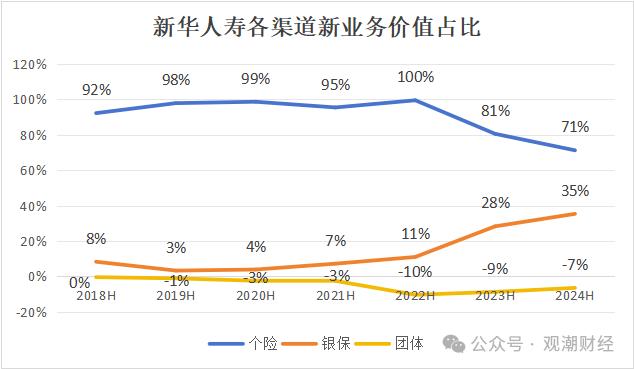

值得关注的是,与多家上市险企相同,新华人寿个险渠道新业务价值增长的同时,在总量中占比却连续下滑,已从2022年同期的100%降至如今的71%,下滑近30个百分点。相对应地,银保渠道新业务价值占比从11%升至35%,增长24个百分点。

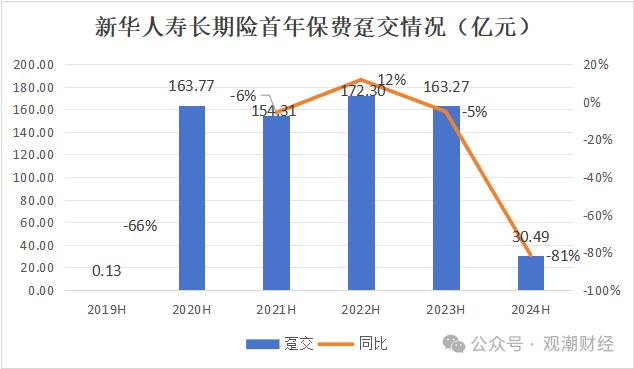

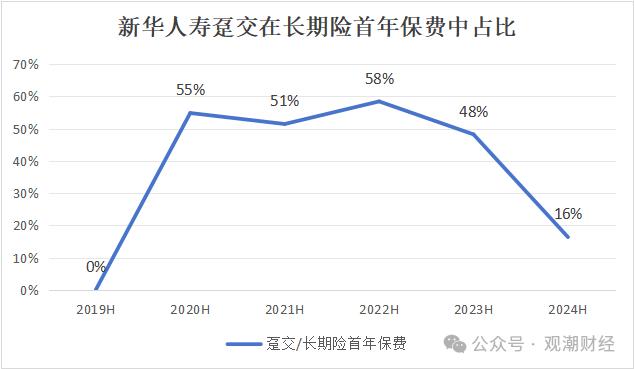

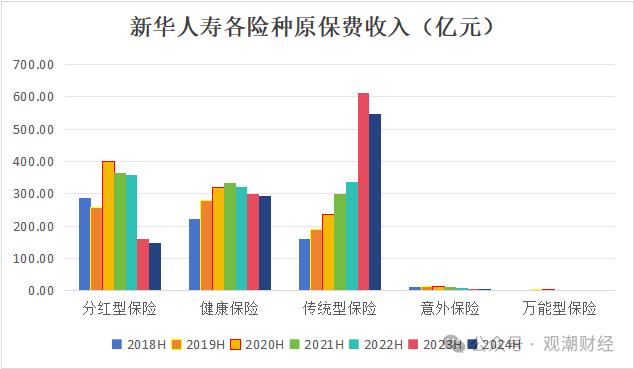

从缴费结构来看,新华保险上半年长期险首年保费趸交金额同比下降81%,在长期险首年保费中占比也降至16%,减少32个百分点。 从险种来看,上半年该险企分红型保险、健康险、传统型保险原保费规模均出现负增长。

另外,值得关注的是,业绩发布会上,该险企董事长杨玉成表示,新华保险35家分公司中,优化调整了18家分公司的主要负责人;稳健、年龄偏大的分公司负责人放在存量市场;三四级机构的组织架构改革已经落地。

01

组织调整优化,过半分公司一把手调整

8月30日,新华保险2024年中期业绩发布会正式召开,该险企董事长杨玉成、总裁张泓携一众高管出席。会上,董事长杨玉成透露,上半年新华保险过半数分公司负责人被优化。另外,多位高管就新华保险未来产品、投资策略一一作答。

组织优化调整,过半数分公司负责人更替

董事长杨玉成表示,新华保险今年做了较大的组织优化调整。在该公司35家分公司中,优化调整了18家分公司的主要负责人,将开拓精神强的负责人放在经济发达地区;稳健、年龄偏大的分公司负责人放在存量市场。三四级机构的组织架构改革已经落地。

将在分红险方面发力,受综合性多方面因素影响偿付能力下降

新华保险副总裁、临时财务负责人、总精算师兼董事会秘书龚兴峰表示,未来该险企一方面要做优传统险,另一方面要在分红险方面进行发力,推出更多分红险,来满足客户对于保障、储蓄以及资产传承多方面的需要,从而使分红险传统险均衡发展。

针对该公司偿付能力下降,其表示,偿还能力的下降受综合性多方面因素的影响。其中包括750天移动平均国债收益率曲线的下移、保险业务的增长、投资组合配置的变化、资本市场的波动、利率的波动等,都造成了公司在上半年的最低资本要求上有了一个比较大的提升。下一步还在探讨更多的一些资本补充工具。

紧跟国家产业方向,狠抓行业龙头,坚持高股息策略

新华保险副总裁秦泓波表示,目前基准利率急剧波动,还在逐步寻找机会,做好配置工作面临不小的难度。

据秦泓波介绍,上半年新华保险配置策略包含三点:

一是要遵循寿险业的规律,固定收益占主体,同时也不放弃权益类阶段性的配置机会;

二是持有到期的占比相比同业明显较高,虽然说短期对净资产会产生一定拖累,但这也是未来应对市场低利率周期的重要利器;

三是仓位的控制与品种的策略,紧跟国家的产业方向,特别紧跟新质生产力,包括国家重点扶持的领域;狠抓行业龙头;坚持高股息策略。

董事长牵头成立专班,大力发展储蓄、分红产品

新华保险副总裁王练文表示,8月31日之后,整个市场又有一次产品的调整,在此背景之下,新华保险成立了以董事长牵头的专班,正有条不紊的加强产品的调整。据王练文透露,未来,新华保险将形成多元化的产品策略,包含储蓄类、分红类、万能险、健康险等。同时,该公司也升级了“产品+服务”的体系,大力推进高端、中高端服务体系建设。

不仅如此,王练文表示,新华保险已提前启动压降成本费用、优化精算假设等工作,加大储蓄类、分红类产品的开发力度和推动策略,优化长年期产品销售。个险渠道“报行合一”后,只要个险营销队伍产能提升,可以对冲短期的队伍收入下降。

02

营收、投资双承压,降本增效成果显现

总体上,上半年,新华保险在保险服务收入下降、投资收益行业性低靡之时,实现净利润大幅提升,体现该公司降本增效成果显现。具体来看,营业收入保险服务收入略降,但投资收益大幅回升,另外退保率、业务及管理均同比下降,最终带动其净利大增,再次实现百亿规模盈利。

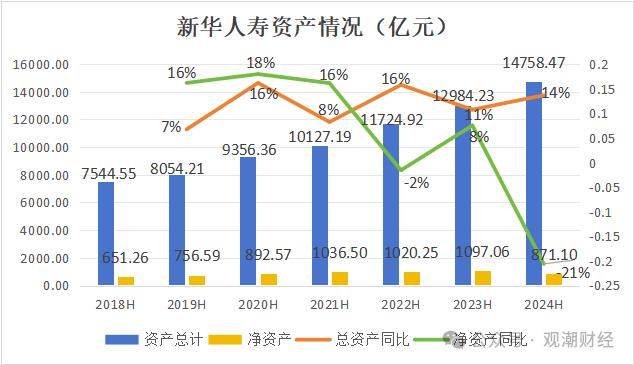

资产层面看,2024上半年,新华保险资产规模高达14758.47亿元,同比增长14%;净资产规模累计871.1亿元,同比减少21%。整体来看,今年为新华人寿净资产近7年的第二次下滑,首次出现在2022年,该险企净资产出现了同比2%的负增长。

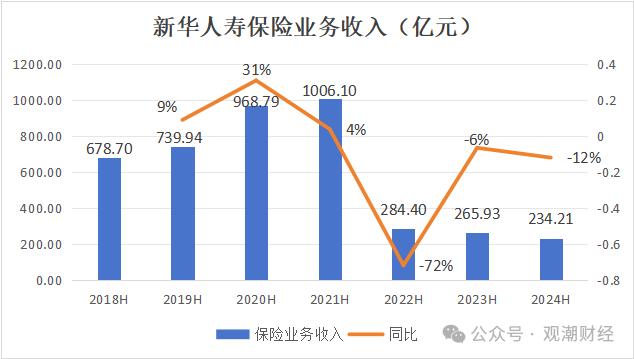

保险服务收入再降。2024上半年新华人寿实现保险服务收入234.21亿元,同比减少12%,较2023年规模减少约31.72亿元。由于会计准则的变更,新华人寿近三年保费收入金额与2018-2021年差距较大。

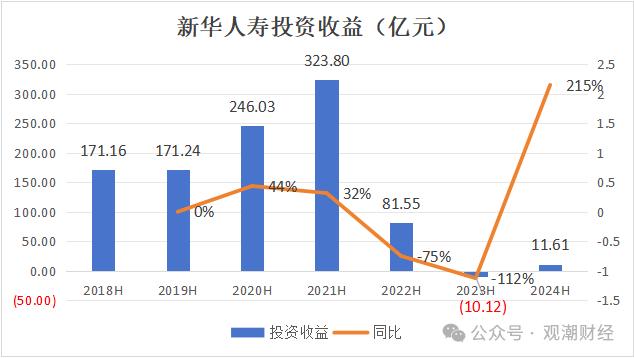

2024上半年投资亏转盈。今年上半年该公司投资收益为11.61亿元,与2023年相比投资收益规模提升了21.73亿元。去年新华出现了为数不多的投资亏损,2023上半年录得投资亏损10.12亿元,同比减少了92亿元。

今年该险企投资收益较大幅度增长,新华人寿在财报中解释称,投资资产分红收入及买卖价差收益同比增加。

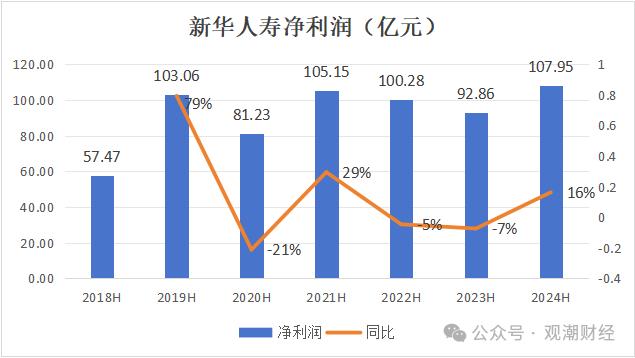

受以上因素影响,新华保险2024上半年共实现净利润107.95亿元,同比增长16%,利润规模较2023年提升超15亿元。这是该险企在去年经历盈利能力下滑后再一次登上百亿元平台。

支出项来看,新华保险退保率在经历了连续三年的稳定后再次下滑。今年上半年新华人寿退保率为0.9%,较去年同期略降0.2个百分点。整体来看,该险企退保率2018年达到4%以后,此后6年该指标均持续在1%左右。

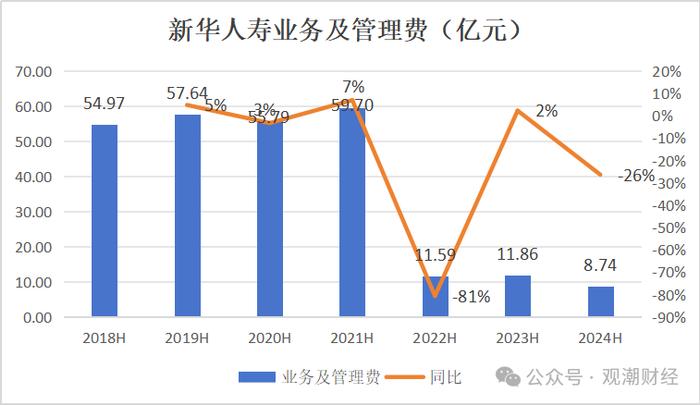

在新会计准则下,近三年可比业务及管理费数据来看,2024年为8.74亿元,同比大降26%。

03

传统险保费大降,银保新业务价值大增

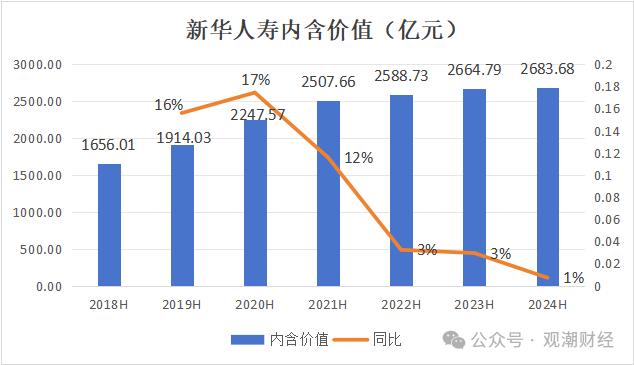

从核心业务数据来看,2024上半年新华保险内含价值2683.68亿元,同比略增1%,这是该指标连续第6年增长。

从新业务价值来看,数据在2022年触底后反弹,虽然仍大幅低于之前年份,但已有明显改善。上半年新华人寿实现新业务价值39.02亿元,同比大增58%。

分渠道可见,2024上半年新华保险新业务价值依旧主要靠个险渠道支撑。但因该渠道行业性普遍萎缩,2018年起,该渠道新业务价值逐年下滑,今年该指标大幅提高,达27.8亿元,同比增长39%,但较2021年之前还有一定差距。

同样出现较大增长的还有银保渠道。2024上半年,该险企银保渠道共实现新业务价值13.78亿元,同比提升97%。但因基数较小,该渠道目前对新华人寿整体新业务价值影响有限。

值得关注的是,该险企个险渠道新业务价值的增长带来的却是该渠道在新华保险新业务价值总量中占比的连续下滑。2022年至今,新华保险个险渠道新业务价值占比从100%降至71%,已下滑29个百分点。

相对应地,该险企银保渠道新业务价值占比从2022年的11%升至35%,贡献度增长了24个百分点。

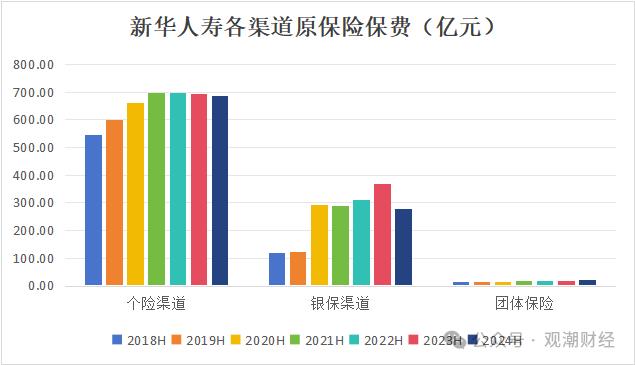

从规模来看,近年个险渠道相对保持平稳,但银保渠道上半年原保费规模贡献有所下滑。2024年上半年,新华保险银保渠道实现原保险保费收入279.71亿元,同比下降24%;个险渠道原保费收入687.2亿元,同比略降0.71%。

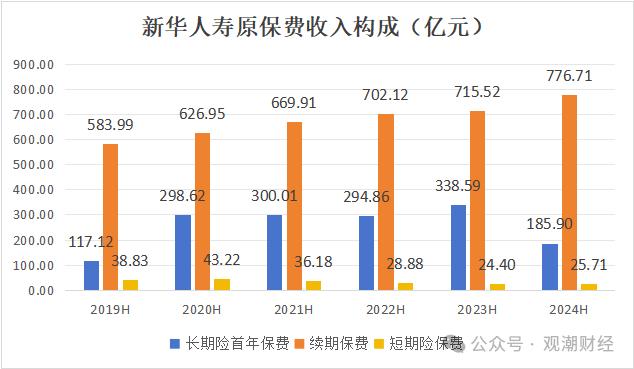

2024年新华保险续期保费持续稳定增长;短期险微增;长险新单保费则大降。

从缴费结构来看,新华保险2024上半年长期险首年保费趸交数据大幅下降,原保费收入仅30.49亿元,同比下降81%。而趸交保费在长期险首年保费中占比也大幅下滑,从2023年同期的48%降至16%,减少32个百分点。

从险种情况来看,2024上半年新华保险分红型保险、健康险、传统型保险原保费规模均出现负增长。

其中,意外险同比降速最高,达15.7%,但原保费绝对值较小,2022年起该险种保费规模均未超10亿元。

传统型保险下降幅度最大,上半年该险种原保险保费收入共计545.5亿元,较2023年同期缩减规模67亿元。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。