财报季 | 中国人寿资产创新高,个险人力流失不足万人,银保渠道趸缴保费大幅下降,缴费结构优化

来源:观潮财经

中国人寿个险体系改革出成果,承保端优化。

总体来看,今年上半年,中国人寿营业收入稳定上升,成本端管控有效,利润可观。但随着利率持续下行,资本市场动荡,投资收益有一定程度下滑,与行业整体大趋势一致。值得关注的是,业绩增量中新单承压,且保费主来源个险渠道新业务价值占比继续下降,给未来发展带来一定压力。

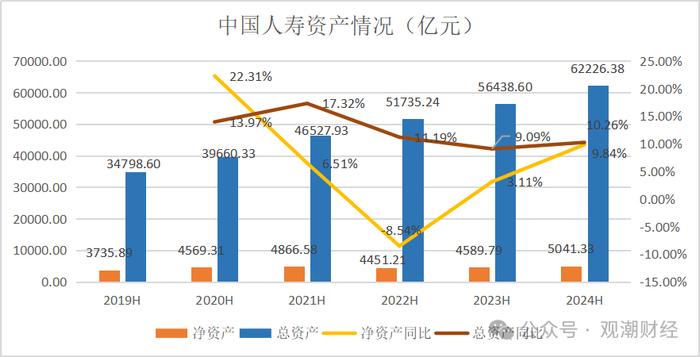

根据中国人寿2024上半年业绩报告,其总收入2342亿元,同比上升23.3%;归母净利383亿元,同比增长10.6%;新业务价值323亿元,同比上升18.6%;总资产、净资产均稳步提升,双创近6年新高。

据财报数据,今年上半年该公司人力方面数据虽仍有所下滑,但下降幅度均有所放缓,今年上半年个险渠道人力情况趋于回稳。

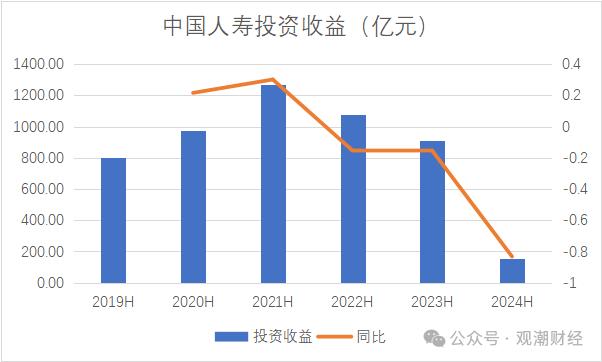

从利润另一个驱动环节——投资端来看,今年上半年投资收益基本来自寿险业务,而与行业多数公司一致,由于资本市场较为疲软以及国内外环境多变等因素,公司投资端也明显承压。

最后,从整个行业环境来看,虽预定利率下调及报行合一政策给行业带来一定挑战,但保险市场仍存在一定发展机遇。中国人寿总裁利明光在发布会上表示,深化报行合一政策在节约资源的同时,仍有助于推动行业精细化管理;预定利率下调不仅能有效降低行业的刚性成本,也将显著促进长期风险的管控。

主要业绩表现:

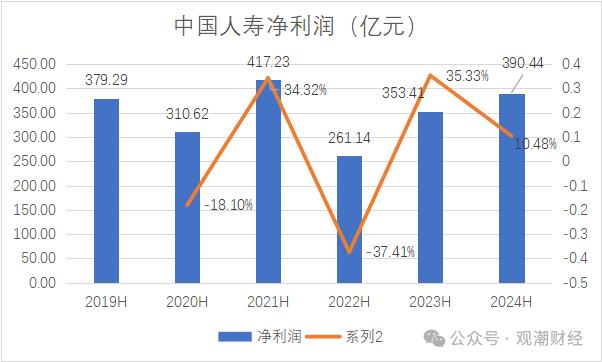

净利润390亿元,同比上升10.48%;

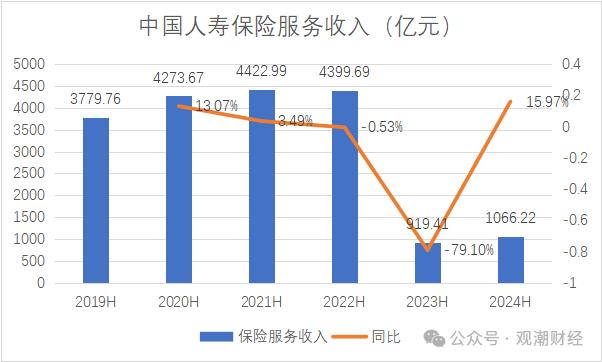

保险服务收入1066亿元,同比上升15.97%;

新业务价值323亿元,同比上升18.6%;

个险新业务价值293亿元,同比上升14.62%;

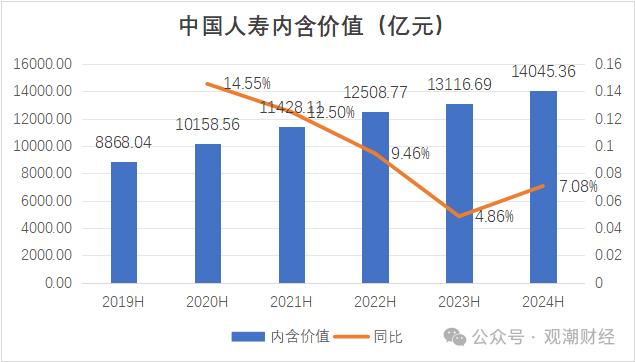

内含价值14045亿元,同比上升7.08%。

01

“报行合一”促可持续发展,权益配置超6千亿

8月30日,中国人寿中期业绩发布会上,总裁利明光携一众高管就预定利率下调、“报行合一”政策、人身险下半年展望以及权益产品配置等市场关注焦点做出回应。

预定利率下调:促进长期风险管控,推动公司健康发展

中国人寿总裁利明光表示,降低预定利率和最低保证利率不仅能够有效降低行业的刚性成本,更为重要的是,这一举措将显著促进长期风险的管控,从而推动公司健康可持续发展。

建立预定利率与市场利率挂钩的动态调整机制,将对寿险公司的资产负债管理产生深远影响。这种机制有助于寿险公司更好地适应市场变化,确保行业能够实现长期稳健经营。

报行合一:节约资源,推动行业精细化管理

中国人寿总裁利明光认为,深化报行合一政策有助于推动行业的精细化管理,不仅节省了资源,还提升了各公司经营管理水平。中国人寿在接到相关通知后,已经有序开展相关工作,力求在促进公司业务平稳发展的同时,优化管理流程。

对于未来的战略部署,利明光强调,公司将进一步强化资产负债联动机制,确保资产负债管理理念贯穿于经营管理的各个环节,推动资产端和负债端协调发展。他还提到,未来的经营目标将更加多元化,不再仅以销售为单一评价标准。同时,公司将坚持以客户为中心,持续提升产品供给的质量和效率,并加强投资管理,不断增强跨越经济周期的投资能力。

此外,利明光还指出,公司将着力推进几个关键领域的升级,包括团队的转型升级、坚持降本增效战略,以及大力推动数字化和智能化转型等。这些举措将进一步巩固中国人寿在市场中的领先地位,并推动国寿实现长期可持续发展。

人身险下半年展望:保险需求有望进一步扩大,蕴含新发展机遇

中国人寿副总裁白凯表示,尽管下半年人身险行业面临挑战与机遇并存的局面,公司对未来仍充满信心与希望。挑战方面,主要包括预定利率下调以及“报行合一”政策在个险渠道的深入推行。然而,白凯指出,支撑行业发展的积极因素同样显著。

首先,上半年国内GDP的增长体现了中国经济稳中有进、持续向好的趋势,这为保险行业的稳定增长奠定了坚实的基础。其次,随着市场利率的持续下降,公众对资产的关注逐渐从追求高收益转向稳健与安全,这与保险产品的特性高度契合,预计下半年大众的保险购买需求将进一步释放。

白凯还提到,整个保险行业近年来逐步认识到高质量发展的重要性,各公司也在积极推进营销体系的改革与转型。只要公司坚定不移地推进改革,提升队伍能力,并加强客户服务体系建设,未来的保险市场前景将依然广阔。

投资端:权益产品的配置超过6000亿元

在当前低利率和资产荒的背景下,权益资产配置的重要性正在逐步提升。然而,鉴于目前权益市场的震荡和结构性分化,权益资产的投资难度也在加大。中国人寿副总裁刘晖指出,截至2024年6月底,中国人寿在权益产品的配置规模已超过6000亿元,也是市场上最大的机构投资者之一。

刘晖表示,当前A股的整体估值处于市场低位,具备显著的长期配置价值。为此,中国人寿将坚持稳健均衡的投资策略,持续优化公司在权益资产的内部结构。同时,公司将贯彻分散多元的投资策略,强化绝对收益率导向,特别是加大高股息股票的配置力度,以增强权益投资的稳健性。

在股票投资方面,中国人寿将保持战略定力,践行长期投资理念,进一步加强对经济市场走势及产业发展趋势的深入研究,以确保投资策略的科学性和前瞻性。

02

资产创近6年新高,投资端仍承压

从资产状况来看,今年上半年总资产、净资产均稳步提升,双创近6年新高。其中,中国人寿资产总规模达62226.38亿元,同比增长10.26%,规模较上一年扩大约5787.78亿元;净资产自2022年中期有所下滑后再次回升,2024上半年该公司净资产规模为5041.33亿元,同比上升9.84%。

营收端来看,中国人寿实现保险服务收入双位数增长。今年上半年公司保险服务收入增至1066.22亿元,较去年同期增加15.97%,绝对值增加146.81亿元。

利润方面,中国人寿今年上半年实现净利润390.44亿元,较去年同期重述后净利润353.41亿元提升10.48%,实现双位数增长。近三年中国人寿净利润稳步提升,今年净利润水平处于近六年第二高水平,仅次于2021年。

投资端来看,中国人寿今年上半年实现投资收益152.69亿元,远低于去年同期水平。观潮财经分析,一方面由于全球经济下行、资本市场较为疲软,另一方面,也跟新会计准则有所关联。今年会计栏目多了利息收入,今年上半年公司实现利息收入594.13亿元,去年同期无该分目。

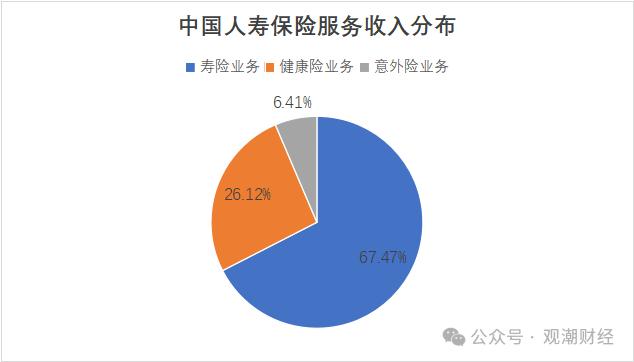

具体到各业务分布,首先从收入端来看,中国人寿保险服务收入来源于三大板块,分别是寿险业务、健康险业务以及意外险业务。而从业务占比来看,今年上半年寿险业务实现保险服务收入719.38亿元,占比为67.47%;其次为健康险业务,实现保险服务收入278.52亿元,占比26.12%。

投资端来看,中国人寿今年上半年投资收益基本都来自寿险业务,该业务板块实现投资收益146.82亿元,占比96.16%。

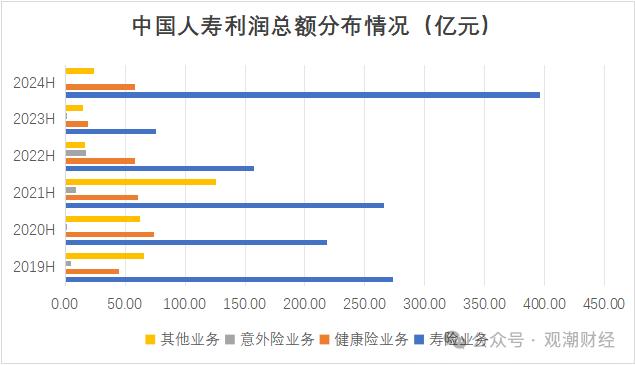

利润端来看,从三大业务板块盈利情况来看,在2019年中国人寿的寿险业务是响当当的顶梁柱,占到利润总额的70%。但随着市场状况变化,该板块在2021年之前盈利水平呈下降趋势,2021同期占比降至57.7%。自2022年起,寿险业务利润占比又逐年回升,今年上半年比例回升至82.7%,达到近六年最高比例,已超过2019年同期水平。

寿险业务的利润总额同比大幅提升,上半年共实现396.09亿元,同比提升超420%;健康险业务也实现双倍增长。而意外险业务的利润总额同比下降,但因其基数小,对公司影响也不大。

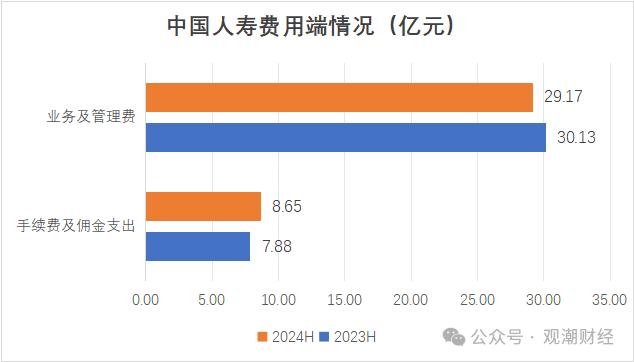

费用端来看,公司今年上半年业务及管理费用为29.17亿元,较去年同期重述后费用下降3.19%;而手续费及佣金支出为8.65亿元,较去年同期重述后该费用上升9.77%。

退保率方面,中国人寿今年上半年退保率为0.48%,较去年同期下降17bp,退保率整体呈持续下行趋势。

总体来看,今年上半年,中国人寿资产稳定,营收端有不错的增长,费用端稳定,承保端对利润贡献度较大。投资端与行业普遍状况一致,投资收益较去年同期出现一定程度下滑。

03

个险人力下滑放缓,业绩增量依赖续期

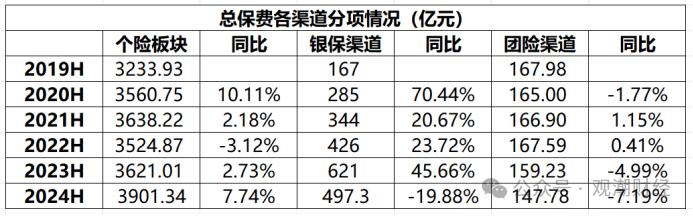

从各渠道在总保费的占比来看,2024上半年个险渠道进一步提高,来自银保渠道的占比下降。今年上半年,中国人寿通过个险渠道共实现保费收入3901.34亿元,同比提升7.74%,占比从去年同期的77.02%%增至79.69%,同比提升2.67个百分点。通过银保渠道,中国人寿共实现保费收入497.3亿元,同比下降19.88%,占比从去年同期13.2%降至今年10.16%。

反观中国人寿当下渠道结构、产品及缴费方式等一系列变化的根源都在个险渠道人力下降这一个核心的核心中。

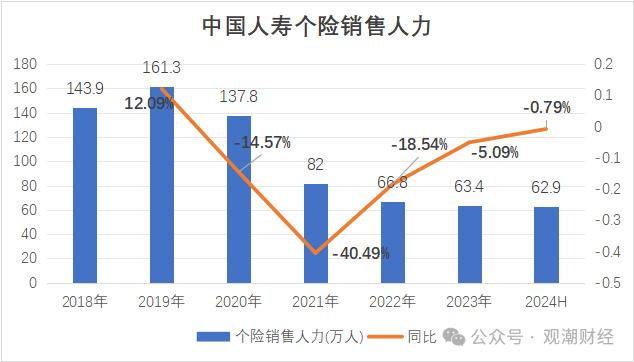

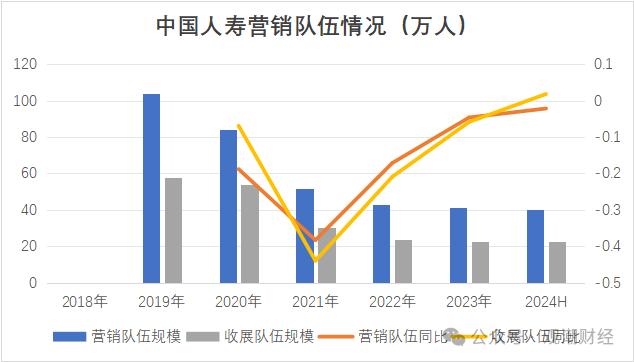

尽管2024上半年人力方面数据均有所下滑,但下降幅度均有所放缓,今年上半年人力情况趋于回稳。数据显示,截至今年上半年,中国人寿总销售人力约为68.5万人,较去年底下降1.3%。个险人力有62.9万人,较去年年底下降0.79%,且占公司总人力规模的91.8%。 其中,营销队伍规模为40.1万人,较去年底下降2.2%;收展队伍规模为22.8万人,较去年底回升1.79%。

从新业务价值来看,2024上半年中国人寿新业务价值及来自个险板块的新业务价值均实现双位数增长,整体呈上升态势。今年上半年共实现新业务价值322.62亿元,较去年同期重述后上升18.61%。其中个险板块带来新业务价值292.91亿元,较去年同期重述后上升14.62%。

据公司年报披露,今年上半年中国人寿队伍质态持续改善,队伍结构不断优化,绩优人力规模和占比逐步提升;销售队伍产能稳步提升,月人均首年期交保费同比提升12.4%。

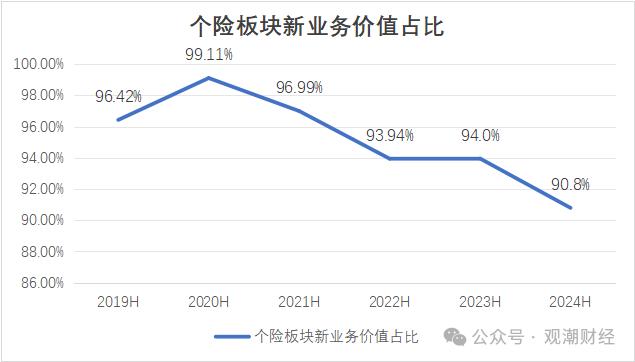

虽然个险板块新业务价值绝对值同比提升明显,但该板块在新业务价值总额中的占比仍未改下滑趋势。2024上半年个险板块在新业务价值总额中的贡献度为90.8%,较去年同期下降3.2个百分点,较该板块占比最高的2020年中期下滑8.31个百分点。

关注到个险板块的新业务价值率,今年上半年按首年保费公司该指标为30.6%,较去年同期提升5.4个百分点。

2024上半年中国人寿内含价值继续保持增长态势,内含价值为14045.36亿元,同比上升7.08%,较上一年同期增加928.67亿元。

从保费构成来看,2024上半年中国人寿新单保费小幅下降,续期保费双位数增长。今年上半年该险企共实现新单保费1602.66亿元,同比下降6.39%,规模较2023年同期收窄109.47亿元;实现续期业务3293亿元,同比增长10.17%。

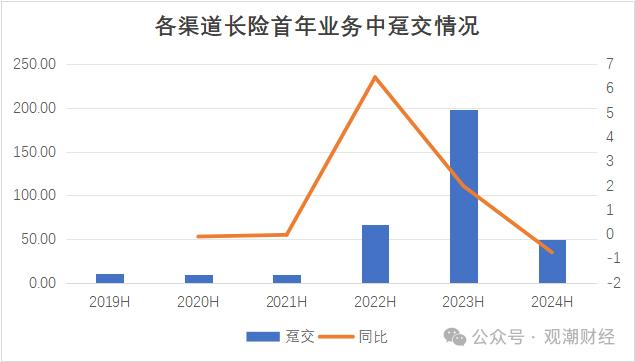

从缴费方式来看,今年上半年,中国人寿各渠道中趸交保费在长险首年业务中的占比有一定下滑。首年业务中趸交规模降至49.28亿元,较上一年同比大幅下降75.12%。

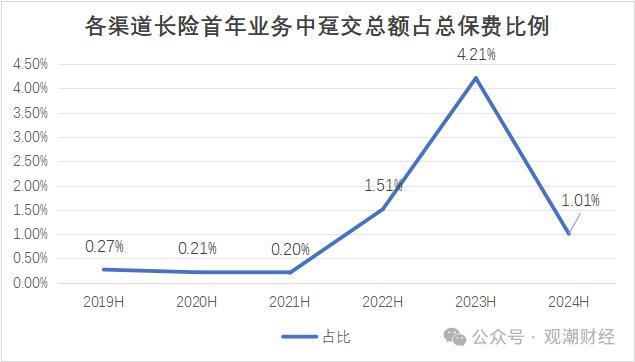

从占比来看,各渠道长险首年业务中趸交总额占总保费比例为1.01%,较去年同期4.21%下降了3.2个百分点。

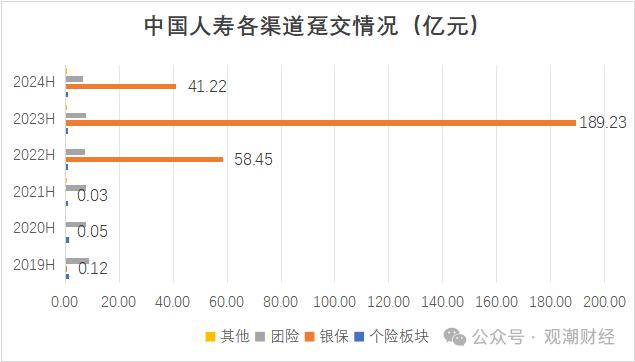

从趸交保费来源来看,主要来自银保渠道,占比达83.6%。2024上半年该渠道长险首年保费收入中来自趸交的达到41.22亿元,同比下降78.2%,规模收窄至去年同期的1/5左右。

从中国人寿核心价值数据来看,与中国平安类似,代理人数下滑速度放缓,仅下降不足万人。保费收入提升,主要来自个险渠道,且个险渠道等交保费占比下降,缴费结构更加优化。但值得关注的是,上半年该公司新单保费同比有所下滑,增量更多依赖续期;且个险渠道新业务价值占比进一步下降,有增收不增利的情况,业绩发展仍存一定压力。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。