审视 DeFi 新叙事:真实收益的概念与计算方法

撰文:DODO

转载自金色财经

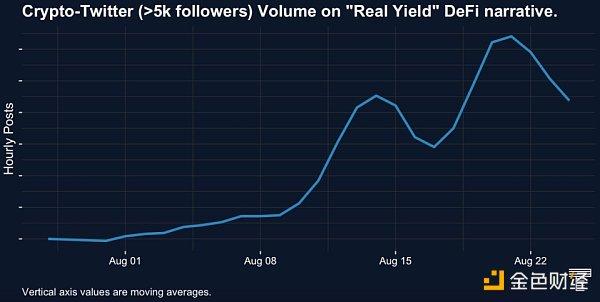

自8月份以来,推特上的KOL对RealYield的讨论越来越激烈。这一讨论的起源和爆火与GMX在熊市里出色的表现相吻合。

Realyield和它从字面意思上所表达的一样,哪些DeFi协议能够产生真实的收益,并把这样的收益反馈给用户;从另一个角度来理解就是协议不再单纯的用自己的代币来激励流动性挖矿,而是给予用户稳定币或者主流代币,如ETH,USDT等。

Terra崩溃、CelsiusNetwork和VoyagerDigital申请破产以及ThreeArrowsCapital倒闭。这些冲击为之前DeFi的狂热者们的心蒙上一层阴影,‘DeFi已死’的论调不绝于耳。在这样的大背景下,RealYield叙事的出现十分简单有力,它不仅是DeFi用户美好的期望,也象征着DeFi项目与庞氏骗局的抗争,追求可持续的项目收益并把收益返还给用户。

但是任何热议的叙事都需要反复推敲和考量,本篇文章希望从三个方面来审视RealYield计算上的合理性,以及从叙事角度来看RealYield出现的意义:

在目前对RealYield的定义中,主要集中在两个问题:

定义的分野点在于:

以这两个标准为出发点,重新去评估目前主流的DeFi协议是否能产生RealYield,我们会看到其中值得探讨的地方。

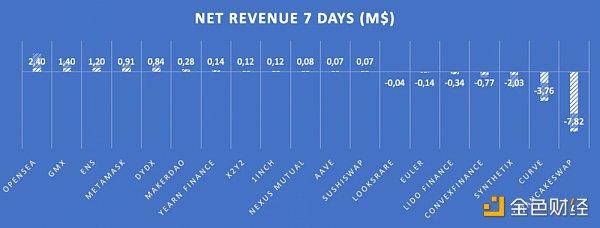

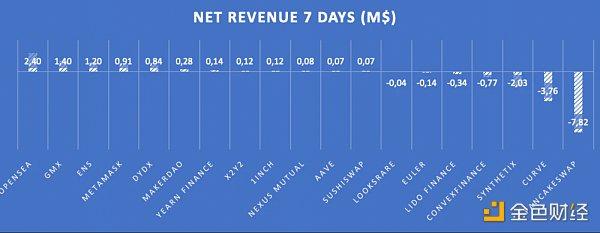

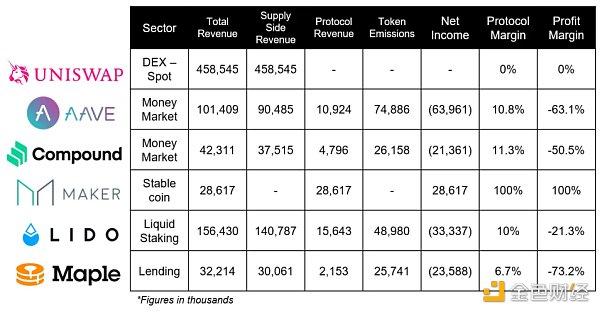

1.大部分协议都不能实现收益为正

在defiman的一篇针对RealYield的研究里,19个协议中有12个协议的净收入为正,但在12个协议中只有4个激励协议有正的净收入。19个TOP协议的每周总净收入为-7,300万美元。在排名靠前的协议中情况尚且如此,对于新兴的DeFi协议来说,实现正收益更是一件很难的事。

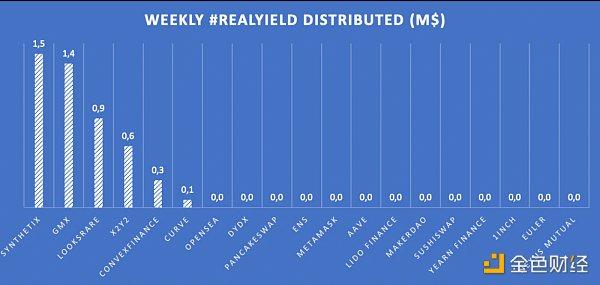

2.把净收益分给代币持有者的是少数协议

同样,在这篇研究文章中,我们能看到,实际上19个顶级协议中只有6个协议将主要收益分配给代币持有者,每个协议分配的数量如下所示,Synthetix和GMX等永久协议目前处于领先地位,紧随其后的是LooksRare和X2Y2等NFT市场。

3.是否一定要用主流代币(或者称为soundmoney)去分配

采用何种代币形式分配给用户,是RealYield概念中争论不休的一点。

目前的情况是:19个TOP协议中的11个协议,都在使用自己的代币进行激励。8个不激励的协议中有2个还没有代币(Opensea和MM)。

在熊市,用户更加关注真金白银的收益,所以更偏好于ETH或者稳定币的形式支付,但如果我们换个角度思考,如果在牛市,或许用户偏好会倾向于协议的nativetoken,因为原生代币也能捕获更大的价值想象空间。

4.分配真实收益和可持续地分配真实收益,两个概念需要区分看待

在这19个协议中,将真实收益分配给代币持有者的协议有6个:Synthetix、GMX、LooksRare、X2Y2、Convex以及Curve。在统计时段中,每周分配收益最多的协议是Synthetix,然而由于Synthetix的净收入为负,所以其真实收益分配的可持续性存疑。

大部分定义对RealYield的计算可以总结为真实收益=协议收入-代币成本,比如@defiman采用的公式为:

NetRevenue=ProtocolRevenue-Marketvalueofprotocolemissions

我们来逐个分析这个计算公式中的细项:

1.为什么是净收入而不是净利润

之所以大部分文章选定净收入作为衡量协议营收的指标是因为,运营成本这样的数据一般很难找到或者完整的捕捉,比如基础设施和团队工资相关的信息,所以用净收入作为指标可以理解。

2.如何计算协议总收入

3.如何考虑代币释放成本

4.目前的定义中,忽略了代币持有人和DAO之间的费用分配

1.RealYield出现背景

我们虽然指出了RealYield作为衡量DeFi指标有待商榷的地方,但是一切事情的出现都有符合当时环境的原因。

在2021年的时候,几乎所有DeFi协议都十分激进的用代币释放的模式来快速吸引流动性。DeFi协议直接的‘内卷’和FOMO情绪创造了这样的现象。上一轮DeFi的热潮在今年年中Terra及Celsuis等项目的崩盘声中戛然而止。随着熊市到来,币圈行情的泥沙俱下,市场开始质疑DeFi的实际作用,投机情绪退却,用户和研究者开始深究DeFi项目产生的是真金白银还是memecoin泡沫。

可以说,对fakedyield的抨击,导致对realyield的需求和追捧。

同时,8月底,据Nansen数据显示,GMX上交易笔数一度超过Uniswap,成为Arbitrum网络周内交易笔数最多的协议。GMX作为产生‘实际收益’(RealYield)的项目之一,Realyield叙事彻底被点燃,KOL热议谁会成为下一个GMX,甚至成为了DeFi项目新的营销策略。

2.为什么讨论RealYield

在熊市的环境里,用户会更加追求稳定且真实的收益。如果一个项目被公允为RealYield的项目,这样子的评价能够成为用户去筛选靠谱项目的一个重要指标。或者说随着DeFi的发展,用户开始审视APY的可持续性,两位数的APY让人们望而却步,也希望能进一步探讨DeFi到底能否为加密货币圈带来真实价值。

对于项目方而言尤其是初始时期的项目,虽然贴上realyield的标签能够快速博人眼球,但是根据上述的RealYield定义和分析方法来说不一定成立。比如做期权策略的Polysynth在推特名字上打出realyield的标签,虽然Polysynth给出的收益确实是稳定币,但是本身资产放进他们管理的策略金库中将面临着极大的风险,投资者可能会面临高达60%的本金损失。

此外,即便打上RealYield的标签对长期发展并无益处。目前阶段,DeFi项目初期仍然需要利用流动性挖矿来做冷启动,那么一味的追求realyield,意味着用于协议建设的资金会得到压缩,比如社区建设、项目研发、市场营销等。

3.叙事经济学

市场并不是通过数字运转的,而是故事,narrative。

有一个理论学科名叫Narrativeeconomics(叙事经济学),理论核心在于文字和语言能够轻易的影响市场上人们的行为,从而去影响市场。市场是具有波动性且情绪化的,因为参与市场的人们很倾向于听故事。有趣的叙事能够触动人的价值观,进而连接人跟人之间的行为。

因此及时跟踪市场上的叙事是有必要的,这也是我们讨论RealYield的原因。它的背后有基于数字的解读和翻译,这样的故事才能够去调动人们的情绪去参与投资和交易。

《叙事经济学》一书的作者罗伯特希勒也表示,

叙事经济学的理论固然存在,但是想要成为一个好的研究者与投资者,需要进一步的去对叙事进行解读,分辨清合理的点和值得商榷的逻辑。

这是我们重新审视RealYield的原因。