2023年中国核污染防治行业发展现状分析 系统集成模式是主要经营模式【组图】

转自:前瞻产业研究院

核污染防治行业主要上市公司:中电环保(300172.SZ)、力源科技(688565.SH)、建工修复(300958.SZ)、嘉戎技术(301148.SZ)、三达膜(688101.SH)、沃顿科技(000920.SZ)、莱伯泰科(688056.SH)、聚光科技(300203.SZ)、实朴检测(301228.SZ)、禾信仪器(688622.SH)、中广核技(000881.SZ)等

本文核心数据:中国核污染防治行业产业链全景图、中国核污染防治企业经营模式

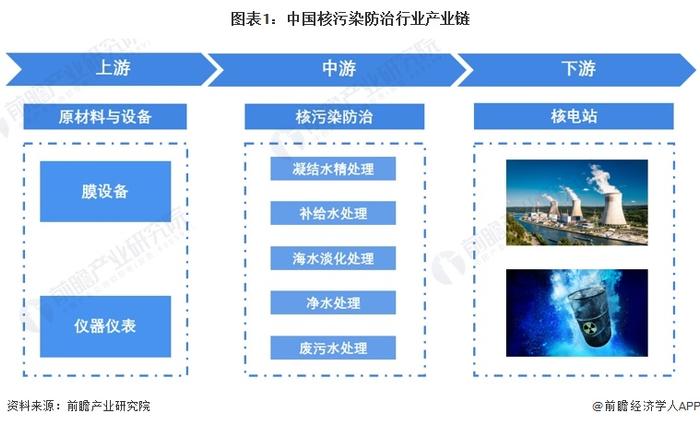

产业链上游为膜设备与仪器仪表,下游为核电站

核污染防治产业链的上游主要包括膜设备和各类仪器仪表;下游客户则为各大核电站。在核污染防治产业链的参与者中,上游膜设备厂商有嘉戎技术、三达膜、沃顿科技等,仪器仪表厂商有莱伯泰科、聚光科技、实朴检测、禾信仪器等;中游核污染防治厂商有中电环保、力源科技、中电加美、凯迪水务等;下游为核电站运营公司,包括中国核电、中国广核、国家电投、华能集团、大唐集团。

中国核污染防治行业经营模式

我国核污染防治行业的经营模式主要有三种:设计与系统集成模式(EngineeringProcurement,EP)、设计—采购—施工模式(EngineeringProcurementConstruction,EPC)、建设—拥有—经营—转让模式(Build-Own-Operate-Transfer,BOOT)。其中,EP模式是主要应用模式。

EP模式下,客户方通常直接或通过总承包方间接将这些能够独立拆分的子项目中的系统设备供应部分单独进行对外招标;EPC模式是指服务与产品提供方承担工程项目的规划设计、土建施工、设备采购、设备安装、系统调试、试运行等一系列工作,并对建设工程的质量、安全、工期、造价全面负责,最后将系统整体移交客户运行;BOOT模式是由业主方与服务及设备提供方签订协议,特许服务商在特许经营期内承担水处理系统的投资、建设、经营与维护工作并获取经营所得,在特许经营期结束后将项目无偿转让给业主方的模式。

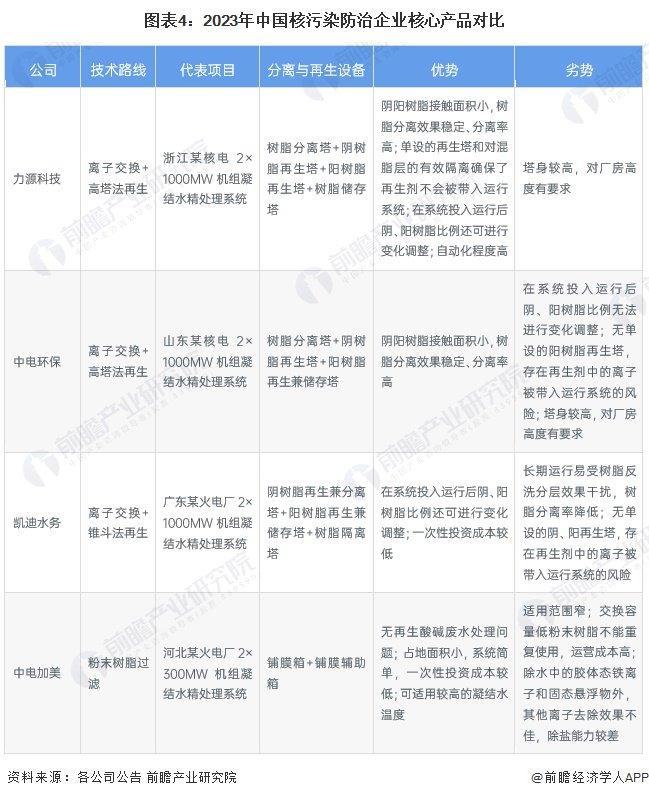

中国核污染防治企业核心产品对比

凝结水精处理系统设备是我国核污染处理企业的核心产品。从运营效率及水质角度考虑,现阶段国内电厂主要采用“离子交换高塔法再生”的凝结水精处理系统设备。高塔法凝结水精处理技术的优势在于阴阳树脂接触面积小,树脂分离效果稳定、分离率高,单设的再生塔和对混脂层的有效隔离确保了再生剂不会被带入运行系统;在系统投入运行后阴、阳树脂比例还可进行变化调整,总体自动化程度较高等。我国核污染防治代表性企业产品对比如下:

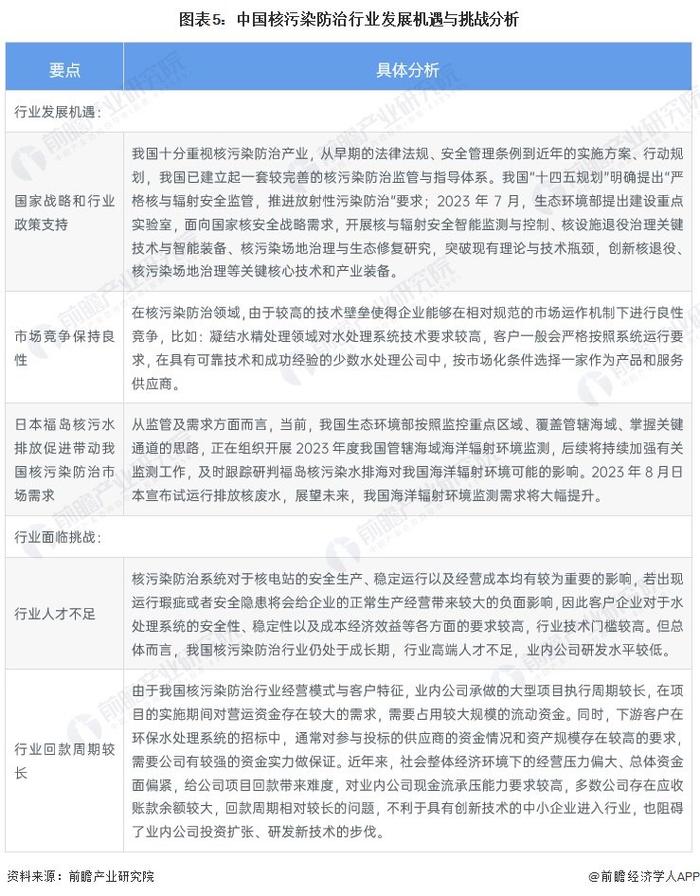

中国核污染防治行业发展机遇与挑战

中国核污染防治行业发展机遇包括:产业政策扶持为行业发展提供坚实保障;由于较高的技术壁垒使得企业能够在相对规范的市场运作机制下进行良性竞争。但我国核污染防治行业仍面临挑战,具体包括行业高端专业人才不足、行业回款周期较长等。

更多本行业研究分析详见前瞻产业研究院《中国水污染治理行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。