重磅!资本占用系数0.2,监管护航国内信用证服务实体经济

作者:周红军中国交易银行50人论坛(CTB)成员

来源:贸易金融

11月1日,中央金融工作会议结束后的首日,国家金融监督管理总局发布了关于实施《商业银行资本管理办法》相关事项的通知(金规〔2023〕9号),将于2024年1月1日起正式实施。其中第八十二条商业银行各类表外项目的信用转换系数中(六)与贸易直接相关的短期或有项目,信用转换系数为20%,其中基于服务贸易的国内信用证的信用转换系数为50%。这与征求意见稿将国内信用证的信用转换系数统一设定为100%变化较大,即国内信用证用于货物贸易的信用转换系数为20%,用于运输、旅游、咨询、通讯、建筑、保险、金融、计算机和信息、专有权利使用和特许、广告宣传、电影音像等服务贸易的信用转换系数为50%。这一重大监管政策的明确,不仅为国内信用证未来发展指出了方向,更为银行如何运用国内信用证提升服务实体经济质效指明了道路,国内信用证将迎来发展最好时机。

PART.01

新规对国内信用证业务发展带来的影响

(一)与银行承兑汇票相比,国内信用证特色明显、市场潜力巨大

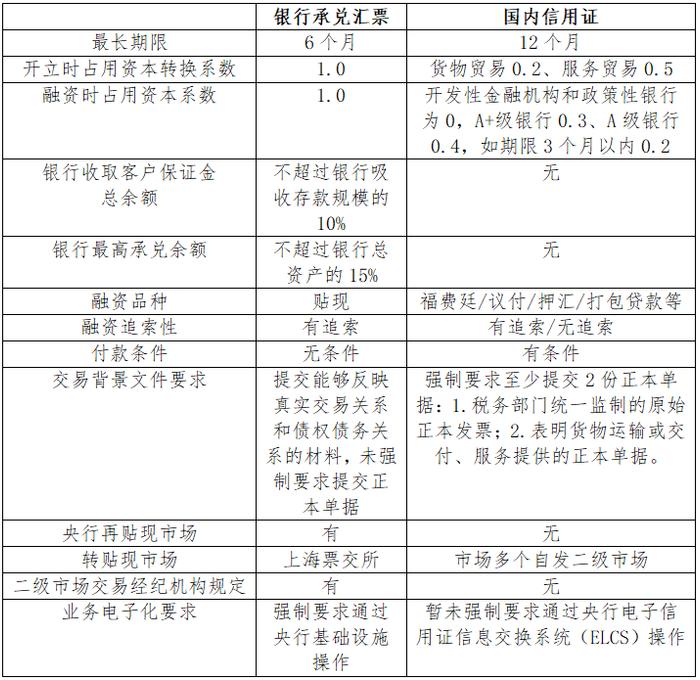

根据2022年11月修订的《商业汇票承兑、贴现与再贴现管理办法》和2016年10月修订的《国内信用证结算办法》,结合本次出台的资本新规,二者主要区别如下:

在过去几年中,国内信用证呈现快速增长趋势,据央行清算总中心数字供应链金融服务平台统计数据显示,截至2023年6月17日,电子信用证共有141家参与机构、福费廷共有94家参与机构,2022年全年开证1.47万亿元、同比增长75%,福费廷业务量突破9000笔,电子信用证市场占有率预计突破45%,电子信用证跨行证市场占有率预计突破90%,数字化转化成果显著。但相比2022年银票承兑金额已达27.29万亿元,约是同期国内信用证的9倍,国内信用证市场空间和潜力巨大。

(二)国内信用证将成为支持实体经济发展的重要利器

从监管介入承兑汇票管理办法修订和国内信用证资本占用信用转换系数的明确,明显可以看出监管机构在管理承兑汇票与国内信用证的过程中,结合相关业务风险特征,进一步校准部分风险暴露的风险权重,优化个别表外业务适用的信用转换系数。这是监管机构深化对金融本质和规律的认识,推动银行强化风险管理水平,提升服务实体经济质效,更加精准把握新时代金融监管工作的充分体现。此次国内信用证资本占用信用转换系数的明确,与最新巴塞尔协议III中有关规定保持基本一致,给国内信用证及相关福费廷融资业务保留了广阔发展空间,以充分发挥国内信用证具有节约资本、便利融资等优势,激发集结算、担保、融资功能于一体的国内信用证市场潜力获得释放,通过多样化金融工具精准支持国内实体经济发展。

(三)银行和企业应自觉执行好国内信用证相关政策

过去几年中,国内信用证被用于“融资贸易”、“无风险套利”、“资金空转”等种种乱象,引起了监管关注,尤其是国内信用证在期限与资本占用等方面较承兑汇票优势明显,“票转证”已是趋势或银行业务转型战略,但规范发展、防范风险不容忽视,否则将阻碍国内信用证与福费廷融资行业的健康发展。随着监管政策落地及央行电子信用证与福费廷二级市场基础设施的建成,银行和企业需要加强国内信用证与福费廷融资的规范化、集约化、数字化发展,加强内部控制,防范操作风险、技术风险及声誉风险,自觉维护行业规则和执行好来之不易的监管政策。

(四)国内信用证数字化水平将获大幅提升

基于国内信用证较票据贴现、流动资金贷款等金融工具对企业与银行具有的特有优势,随着监管政策的明确,必将促进国内信用证业务大发展,但国内信用证目前全流程操作数字化水平远低于票据业务,已成为制约其发展的重要瓶颈。按照《数字中国建设整体布局规划》要求,未来必将有更多的金融科技公司投身到国内信用证数字化发展中,助力银行与企业全流程电子化操作国内信用证结算与融资,并探索直接对接交易场景,实现开证、交单、融资等业务处理一点接入,减少目前国内信用证操作在不同环节需要分别“一对一”对接不同银行的社会总体投入成本,降低银行与企业办理门槛,便利业务操作,实现国内信用证操作同票据一样的便利。

PART.02

银行如何应对新规,加快发展国内信用证业务

可以看到,无论是监管方还是企业方,都希望能有更多的银行提供国内信用证与福费廷融资规范性服务,目前全国开办国内信用证与福费廷融资服务的银行(包括政策性银行、商业银行、农村合作银行、村镇银行和农村信用社)不到150家法人机构,相比全国银行业金融机构4599家法人(2022年6月末银保监会公布)而言,不足3.3%,而目前银行业金融机构中开展承兑业务的银行法人机构大约900家,约占20%。这从侧面反映国内信用证市场潜力虽大,但因其对专业性、技术性、合规性要求高,业务操作较承兑汇票流程长、复杂度高,更多银行选择较容易操作的承兑汇票业务。

新冠疫情以来,经济下行压力加大,给银行业尤其是中小银行机构带来了较大经营压力,尤其是资本充足率承压,中小银行资本不足,不仅抵御风险能力差,而且还会影响资产规模扩张,限制贷款投放,进而影响对中小微企业的服务能力。本次资本新规的出台,尤其是国内信用证具有节约资本的优势凸显,定将推动更多中小银行开办此项业务。

银行如何发挥后发优势,突围国内信用证与福费廷融资业务,以下思路供参考:

(一)做好“票转证”业务战略调整。

国内信用证与承兑汇票各具优势且有互补效应,从节约资本的利益需求出发,应提前做好业务战略调整准备,加大对国内信用证与福费廷融资的市场推广力度,从资本耗用维度对开证费率、融资利率进行定价,激发银行发展国内信用证与福费廷融资的内生动力,进而更好地让国内信用证与福费廷融资服务实体经济。

(二)做好同业福费廷二级市场合作。

银行在国内信用证项下办理福费廷融资或采用代理方式,可以在同业福费廷二级市场进行转让,既可获得一定的转让价差收入,又可按需适时调节各个时间节点资产规模。这一符合国际惯例的同业福费廷二级市场,是目前仅存为数不多的同业市场业务,银行应合理利用好,理顺银行内部国内信用证部门与金融同业部门的关系,充分发挥同业福费廷二级市场功能作用,助力银行发展好国内信用证业务。

(三)强化数字化、线上化、场景化对接。

2019年人民银行清算总中心建成了电子信用证信息交换系统(ELCS),实现了国内信用证开立、通知、交单、承付、福费廷、付款的全流程数字化,极大提升了业务办理效率,规避了操作风险。如今ELCS已经成为银行开展国内信用证业务必不可少的电子化通道,为此银行需要不断完善自身的国内信用证信息系统并能延伸到企业端,或按开放银行的思路使用第三方服务,如开联信息技术公司提供的云端信用证服务。同时,积极探索与现货市场、B2B商务平台、公共事业收费机构等支付结算场景对接,提高电子信用证市场整体应用水平。

PART.03

企业如何利用国内信用证,实现支付结算与融资便利化

同银行承兑汇票一样,企业采用国内信用证结算可以将商业信用转换为银行信用,较好解决了买卖双方交易款项结算信任机制问题。通俗地说,信用证就是“企业的信用卡(银行给予买方一定的授信额度)+支付宝(买方担心付款后收不到货、卖方担心发货后收不到款)”,同时卖方企业在提交符合信用证规定的单据后,可以向银行申请办理无追索权的福费廷融资业务,实现改善与优化财务报表的目的。

国内信用证作为借鉴历史悠久的国际信用证这一结算方式,其作为独特的支付和融资工具,既能较好地解决买卖双方信任问题,又能为买卖双方提供包括授信开证、买方押汇、打包贷款、卖方押汇、议付、福费廷等形式多样的融资,从而促进买卖交易顺利达成,在经济下行的大环境下更能体现出其市场价值。

企业如何运用好国内信用证与福费廷融资工具,以下思路供参考:

(一)买卖双方签约阶段选择国内信用证结算方式。

买卖双方在交易前接洽阶段,商量采用有利于双方融资的国内信用证作为结算方式,并以此签署商务合同,约定付款期限(最长不超过1年)、提交单据种类、是否可转让等信用证条款。

(二)买方向银行申请开立国内信用证。

买卖双方签署合同后,买方向银行申请开立国内信用证,开证银行需要占有买方的授信额度或要求买方缴纳一定比例的保证金(一般不超过20%)。目前市场上有部分银行出台鼓励企业使用国内信用证的政策,按资本占用来扣划授信额度,即如企业流动资金贷款授信额度用于开证,则开证授信额度可以放大5倍,这一政策对授信资源本来就非常紧张的中小微企业来说非常难得,使用信用证结算比直接使用流动资金贷款可以扩大至5倍金额。

(三)卖方申请办理发货前的打包贷款融资、发货后的福费廷融资业务。

卖方收到国内信用证后,安排备货时可以凭信用证向其银行申请打包贷款(最高比例可达信用证金额的80%),备货出运并提交符合信用证要求的单据后,可以凭单据向交单银行申请办理福费廷融资业务,卖断应收账款,实现销售收入,优化财务报表。

(四)买方收货后申请办理买方押汇业务。

买方收到货物后,可以向开证行申请办理买方押汇,先提货销售后,再支付应付账款,解决资金流动性问题。

(五)买卖双方提升国内信用证业务电子化操作程度。

无论是买方、还是卖方,在办理国内信用证与福费廷融资业务过程中,建议尽量使用电子化手段来处理,实现标准化、规范化、电子化操作,防范操作风险,提高业务效率。如目前市场上开联信息技术公司提供的云端信用证服务,涵盖了企业线上签约、自动生成开证申请、电子交单、智能审单、发票核验、无缝对接银行信用证系统等功能,打通了国内信用证全程电子化跨机构流转各环节,实现了企业使用电子信用证支付像个人使用支付宝、微信支付一样便利,极大提升了企业使用国内信用证的便利性。

综上,国内信用证作为服务具有真实贸易背景交易的一种公平支付结算工具、低门槛融资工具,伴随着监管的精准施策、有效护航,必将激发市场活力,促进企业间的交易达成,避免特别是中小微企业之间因互信问题、融资问题而错失大量交易机会。我们深信,这次监管出台资本新规,进一步优化国内信用证市场环境,是国务院印发《关于推进普惠金融高质量发展的实施意见》(国发〔2023〕15号)的重要政策体现,必将有利于恢复和扩大市场有效需求,增强发展动能,做强做优实体经济,进而推动中国经济持续回升向好。